ミニカー 自賠責 保険

ミニカーはエンジン排気量50cc以下で、最高速度が時速60キロ未満の小型自動車として分類される乗り物であり、近年では高齢者の移動手段や地域の交通手段として注目されている。こうしたミニカーを利用する上で重要なのが自賠責保険の存在である。

自賠責保険は、交通事故による人身被害に対して最低限の補償を行う法律で定められた義務ある保険で、ミニカーにも適用される場合がある。特に公道走行を想定するミニカーには、自賠責保険の加入が必須となるため、所有者や利用者はその仕組みや必要性を正しく理解しておく必要がある。

人身 傷害 補償 保険 搭乗 者 傷害 保険 重複

人身 傷害 補償 保険 搭乗 者 傷害 保険 重複ミニカーと自賠責保険の関係について

日本におけるミニカー(いわゆる「軽自動車規格に準じた小型自動車」)は、その取り扱いや法的義務について通常の自動車と異なる点がいくつか存在するが、その中でも自賠責保険の適用の有無は重要なポイントである。

ミニカーと呼ばれる車両の多くは、「原動機付自転車(バイク)」や「電動キックボード」、あるいは「低速小型車両」など、分類上、道路交通法上の「自動車」に該当しない場合が多く、そのために自賠責保険への加入が法的に義務付けられていないケースがほとんどである。

そのため、たとえ事故を起こした場合でも、自賠責保険による補償が適用されず、賠償責任は全て運転者自身に帰属するリスクが生じる。この点から、利用者には法的リスクを十分に理解した上で運転する必要がある。

人身 傷害 補償 保険 自賠責

人身 傷害 補償 保険 自賠責ミニカーとは何か、法的な分類は?

日本で「ミニカー」と呼ばれる車両は、明確な法律上のカテゴリーではなく、一般には小型で低速の乗り物を指す俗称である。実際の法的分類では、排気量やスピード、車体の大きさによって原動機付自転車(50cc以下)、小型特殊自動車、あるいは特定小型低速車(2023年より導入)に分類される。

特に「特定小型低速車」は、最高速度が20km/h以下、走行可能場所が市街地等の一般道路に限られるなど、規制が設けられている。こうした車両は一般的にナンバープレートが不要であり、運転免許も不要な場合があるが、その代償として自賠責保険の適用外となるため、重大な法的課題をはらんでいる。

なぜミニカーに自賠責保険が適用されないのか?

自賠責保険は、道路運送車両法に基づき、公道を走行する「自動車」に対してのみ義務付けられている制度である。ミニカーの多くはこの定義に該当せず、たとえば電動キックボードや一定の低速車両は「車両」としての認定を受けていない。そのため、自賠責保険の対象外となる。たとえ公道を走行可能であっても、法律上「自動車」でない限りは保険の適用がされず、事故時の補償は一切保障されない。これは、利用者が高額な賠償金を自己負担せざるを得ないリスクを抱えていることを意味する。

ミニカー用の代替保険はあるのか?

自賠責保険に加入できないミニカー利用者に対しては、民間の任意保険や、個人賠償責任保険が代替手段となる。たとえば自転車保険や家財保険に付帯する個人賠償特約は、ミニカーによる事故でも補償される場合がある。しかし、その適用範囲は保険会社やプランによって異なり、必ずしも十分なカバーが得られるとは限らない。以下は、主な代替保険の例とその特徴をまとめた表である。

| 保険タイプ | 適用の有無 | 補償の範囲 | 備考 |

|---|---|---|---|

| 自賠責保険 | ❌ 適用外 | 対人事故の基本補償 | ミニカーは対象外 |

| 個人賠償責任保険 | ⭕ 条件付き適用 | 人身・物損の賠償 | 契約内容次第 |

| 自転車保険(任意) | ⭕ 適用可 | 傷害・賠償・治療費等 | ミニカーもカバー可能 |

| 特定小型低速車保険 | ⭕ 一部で提供中 | 事故・破損・賠償 | メーカー提携あり |

ミニカーの自賠責保険とは何か?その役割と重要性

ミニカーは日本において、特定の条件を満たす軽自動車であり、排気量や車体サイズに制限があるため、一般の自動車と比べて税負担や保険料が低くなる特徴がある。しかし、そのようなミニカーであっても、自賠責保険への加入は法律で義務付けられており、これは人身事故による被害者に対する最低限の保護を目的としている。

自賠責保険は、運転者が加害者となった場合に、被害者の治療費や死亡補償、後遺障害補償などを国が保証する制度であり、無保険運転は罰則の対象となる。ミニカーだからといってリスクがゼロではなく、公道を走る以上、事故の可能性は常に存在するため、保険の適用範囲や補償内容を正しく理解し、適切に加入することが重要である。

ミニカーが自賠責保険に加入すべき理由

ミニカーであっても公道を走行する以上、事故を起こすリスクは存在し、その際に他人にけがを負わせたり、死亡事故を引き起こした場合には巨額の賠償責任が生じる可能性がある。自賠責保険はこのような場合に備えて、最低限の補償を国が保証する制度であり、加入は自動車損害賠償保障法によって義務付けられている。

この保険に未加入の状態で運転すると、反則金や懲役などの厳しい罰則があるため、ミニカーの所有者は当然ながらこの保険に加入する必要がある。特に、軽量な車体ゆえに衝突時の安全性が低いこともあり、むしろ安全面でのリスクを補う観点からも、保険の加入は非常に重要である。

ミニカー用自賠責保険の補償される範囲

自賠責保険が補償するのは、主に人身事故に限られており、被害者の治療費、休業補償、後遺障害による損失、死亡時の補償などが対象となる。具体的には、死亡した場合は最大で3000万円、後遺障害の場合には障害の等級に応じて12万円から最高4000万円の補償が受けられる。

一方で、物損事故や自分自身のけが、車両の修理費などは一切補償の対象外であるため、これらのリスクをカバーするには任意保険の加入が推奨される。ミニカーだからといって怪我のリスクが低いわけではないため、補償内容の限界を理解し、必要に応じて補完的な保険を検討することが重要である。

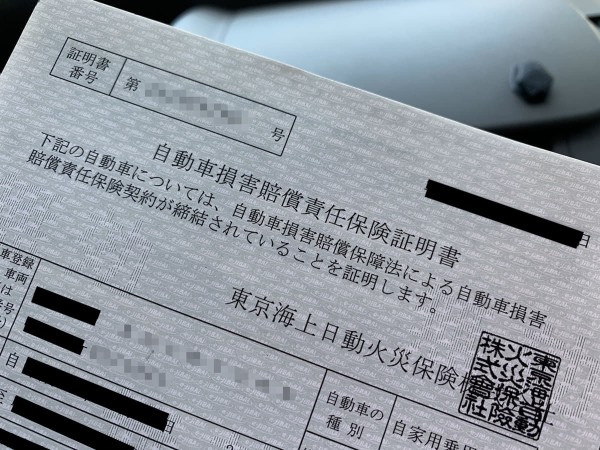

自賠責保険証券の確認と保管の重要性

自賠責保険に加入すると発行される保険証券は、 pháp的に有効な証明書であり、車検の際や事故発生時に必ず提示を求められる重要な書類である。この証券には有効期限や補償内容、保険会社名などが記載されており、無効期間中に運転していると無保険運転とみなされて罰則が適用される。

また、事故時に保険証券を提示できないと、被害者への補償手続きが遅れる可能性もあるため、車内に常時携帯しておくか、安全な場所に保管することが必要である。特にミニカーは長期間使用されるケースが多いことから、更新忘れを防ぐためにも、有効期限の管理には細心の注意を払うべきである。

ミニカー自賠責保険の更新時期と手続き方法

自賠責保険は一度加入しても永続的に有効ではなく、通常1年または2年ごとの更新が必要となる。更新時期は保険証券に明記されており、期限切れ前に必ず手続きを行うことが求められる。更新手続きは保険会社や損保代理店、郵便局、またはオンラインを通じて行うことができ、特にミニカーの場合には、手続きが比較的簡単でコストも抑えられる。

期限切れの状態で運転を続けると、無保険運転として反則金が科されるだけでなく、事故が発生した場合にはすべての損害賠償を自己負担しなければならないため、確実な更新管理が不可欠である。

自賠責保険と任意保険の違いと併用のメリット

自賠責保険は法律で義務付けられた最低限の補償であり、補償範囲が限られているのに対し、任意保険は自らの判断で加入するもので、補償内容を自由に選べる利点がある。

特にミニカーの場合、自賠責だけでは十分な保護が得られないため、任意保険と併用することで、物損や自身の傷害、さらには高額な賠償請求にも備えることができる。例えば、修理費や弁護士費用、家族の補償など、日常生活に密着したリスクを幅広くカバーできる。両者を組み合わせることで、安心してミニカーを利用できる体制が整うため、コストとリスクのバランスを考慮して加入することが賢明である。

よくある質問

ミニカーに自賠責保険は必要ですか?

はい、ミニカーにも自賠責保険の加入が法律で義務付けられています。ミニカーは軽自動車の一種とみなされるため、交通事故による他人の怪我や死亡に対して最低限の補償を行うための自賠責保険が必要です。無保険での運転は罰則があり、懲役や罰金が科される可能性があります。必ず加入してから公道を走行してください。

ミニカーの自賠責保険の補償内容は何ですか?

ミニカーの自賠責保険は、事故で他人を死傷させた場合に補償されます。具体的には、死亡事故では最高4,000万円、後遺障害では等級に応じて最高1,200万円、ケガの治療費は120万円を上限に支払われます。ただし、自分のケガや車の修理費、物損は補償対象外です。より広い補償が必要なら任意保険の検討をおすすめします。

ミニカーの自賠責保険の加入方法は?

ミニカーの自賠責保険は、保険会社、代理店、または自動車検査登録事務所で加入できます。購入時にディーラーが代行してくれる場合も多いです。必要な書類は車検証や身分証明書などです。保険期間は通常2年または3年で、満了前に更新が必要です。オンラインでも手続きが可能な場合があります。

自賠責保険に加入していないミニカーを運転するとどうなりますか?

自賠責保険未加入のミニカーを運転すると、法律違反となり懲役1年以下または罰金50万円以下の処罰を受ける可能性があります。また、警察に見つかると即座に運転停止を命じられ、車両の没収や反則金の支払いも発生します。事故を起こした際の賠償責任もすべて自己負担になるため、非常に大きなリスクがあります。必ず保険に加入しましょう。

コメントを残す