人身 傷害 補償 保険 自賠責

人身傷害補償保険と自賠責保険は、自動車事故による被害に備えるための重要な制度です。自賠責保険は法律で義務付けられており、すべての車両に加入が求められます。これは事故で他人を死傷させた場合の最低限の補償を保障します。一方、人身傷害補償保険は任意保険の一部で、自賠責では賄いきれない治療費や損害賠償を補填します。特に後遺障害や長期の療養が必要な場合、その重要性が際立ちます。両者の違いと役割を正しく理解し、万が一の際の備えを万全にしておくことが、安心したドライビングにつながります。

自賠責保険における人身傷害補償の概要

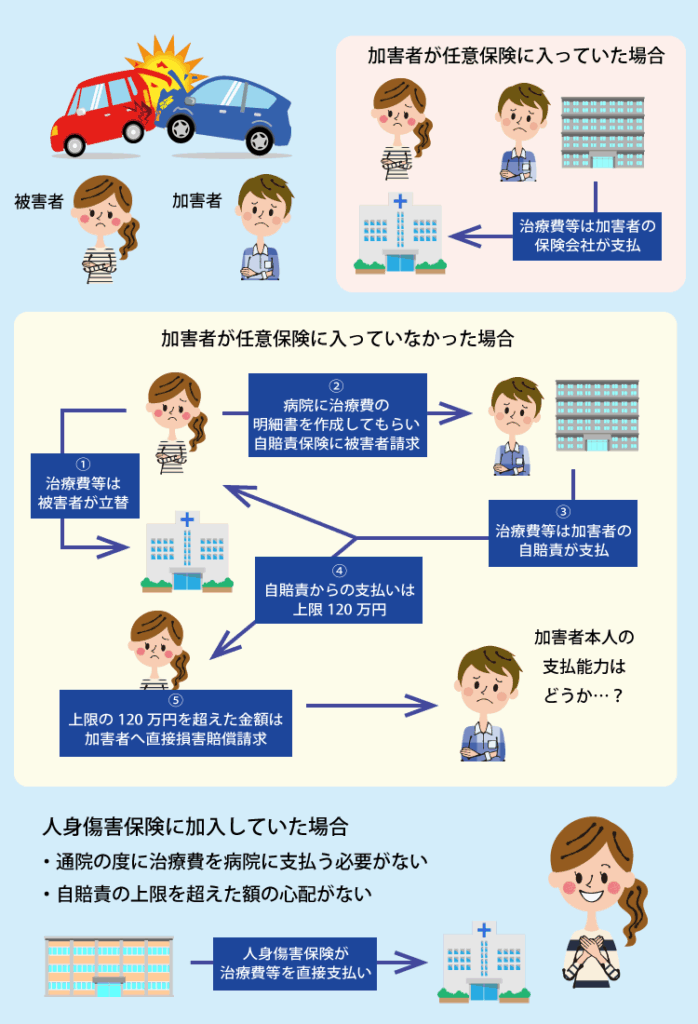

日本における人身傷害補償保険の基礎となるのが自賠責保険(自動車損害賠償責任保険)です。これは法律によってすべての自動車やバイクの運転者が加入が義務付けられている保険であり、交通事故によって他人にけがをさせた場合や死亡させた場合に、最低限の補償を行うことを目的としています。自賠責保険の主な役割は、被害者が迅速に一定額の保険金を受け取れるようにすることで、特に加害者が賠償能力を持っていない場合でも安心を提供します。補償の対象は人身損害に限定され、物的損害(車の修理費など)は含まれません。支払い限度額は死亡の場合で3000万円、後遺障害は等級に応じて最高4000万円、傷害は治療費や通院交通費などを含めて最大120万円となっています。

搭乗 者 傷害 保険 とは

搭乗 者 傷害 保険 とは自賠責保険の補償範囲と対象

自賠責保険の補償は、交通事故によって他人が負った身体的損害に限定されています。具体的には、死亡・後遺障害・傷害の3種類があり、それぞれに定められた基準で保険金が支払われます。例えば、通院による治療が必要な場合は、医療費、通院交通費、休業損害などが補償対象となります。また、後遺障害が残った場合には、等級に応じて一時金が支給され、1級が最も重く4000万円、14級が最も軽く75万円の補償額が定められています。補償を受けるためには、事故の相手方だけでなく、運転者本人が被害者となるケース(例えば、対向車との衝突で自分もケガをした場合)でも適用されることがあります。ただし、自己の故意や重大な過失による事故では補償されない場合があるため注意が必要です。

| 損害の種類 | 補償内容 | 最高補償額 |

|---|---|---|

| 死亡 | 葬儀費、休業損害、慰謝料など | 3000万円 |

| 後遺障害 | 後遺障害等級に応じた一時金 | 4000万円(1級) |

| 傷害 | 治療費、通院交通費、休業補償など | 120万円 |

自賠責と任意保険の違い

自賠責保険と任意保険の最大の違いは、加入の義務と補償内容の範囲にあります。自賠責は法律で加入が義務付けられており、最低限の人身傷害補償のみを提供しますが、任意保険は運転者が自らの判断で加入するもので、補償内容がはるかに広範です。任意保険では、自賠責の補償を超える部分(過失による賠償金の増額など)、物的損害、搭乗者傷害、無保険車傷害など、多様なリスクに対応できます。また、慰謝料の算定も自賠責は「政府基準」に基づく低額なものですが、任意保険ではより高い「任意保険基準」が適用されることが多く、実際の損害に近い補償が可能になります。したがって、自賠責だけに頼るのではなく、適切な任意保険に加入することが、万が一の事故に備える上で非常に重要です。

自賠責保険金の請求手続き

自賠責保険金を請求するには、まず事故の相手方または自身が保険会社に対して請求手続きを行う必要があります。必要な書類には、交通事故証明書、診断書、治療費明細書、収入証明書(休業損害がある場合)などが含まれます。これらの書類を揃えて自賠責保険の保険会社(通常は加害者の自動車に付帯している)に提出することで、審査を経て保険金が支払われます。特に後遺障害の認定を受ける場合は、指定の後遺障害診断書を医師が作成し、自賠責保険の事務機構による審査を通過する必要があります。請求期間は原則として事故から3年以内とされているため、遅れないよう早めの行動が求められます。被害者が任意保険に加入している場合、自分の保険会社を通じて立替払いを受けることも可能です。

自賠責保険が人身事故に与える保護の範囲

自賠責保険は、交通事故によって他人に人身被害が生じた場合に最低限の補償を行うための制度であり、すべての自動車に加入が義務付けられている。この保険の主な目的は、被害者が迅速に一定の損害賠償を受けられるようにすることであり、治療費、休業補償、後遺障害補償、および死亡補償などが含まれる。補償金額には上限があり、例えば死亡の場合で3000万円、後遺障害により最高1億2000万円、傷害による損害では120万円が上限となる。ただし、実際の損害額がこの補償を超える場合は任意保険での補填が不可欠となるため、自賠責だけに頼るリスクがある。また、この制度は運転者の無過失の場合でも適用されるため、被害者救済の観点から極めて重要な役割を果たしている。

自賠責保険の補償対象となる損害の種類

自賠責保険では、交通事故による人身被害に起因するいくつかの損害が補償対象となる。主なものは、治療費、入通院慰謝料、休業補償、後遺障害による一時金、および死亡時の葬儀費・死亡慰謝料などである。これらの補償は、被害者が病院に通院した日数や後遺障害の等級に基づいて算出される。特に、後遺障害に関しては14の等級に分けられ、等級に応じて支払われる金額が異なる。すべての補償が被害者の立証によって支給されるため、領収書や診断書などの証拠書類の保存が極めて重要となる。

自賠責と任意保険の違いと補完関係

自賠責保険は法律で定められた最低限の補償しか行わないため、実際の損害額をカバーしきれないことが多い。これに対して、任意保険は契約内容に応じて補償範囲や上限額を広げることができ、人身傷害補償保険や対人賠償保険などにより、自賠責では足りない分を補う役割を果たす。例えば、高額な治療費や長期の休業による収入損失、精神的苦痛に対する慰謝料などは任意保険でしか十分に補償されない。そのため、安全運転とともに適切な任意保険への加入が、万が一の事故に備える上で非常に重要である。

人身事故における後遺障害等級の認定制度

交通事故によって後遺症が残った場合、後遺障害等級が認定されることで自賠責保険から一時金が支払われる。この等級は1級から14級まであり、1級が最も重度で、14級が比較的軽度の後遺症に該当する。認定は医師の診断書や画像検査結果などを基に、自賠責保険の窓口である損害保険料率算出機構が審査する。等級の認定には時間がかかる場合もあり、適切な等級を受けるためには治療の継続記録や専門医の意見書の提出が不可欠である。等級の誤認定を防ぐため、必要に応じて異議申し立てを行うことも重要である。

自賠責保険金の請求手続きの流れ

自賠責保険金を請求するには、まず事故発生後に加害者またはその保険会社を通じて請求申請書を提出する必要がある。その後、治療の記録や収入証明などの必要書類を添付し、保険会社が内容を確認して審査を行う。特に休業補償や後遺障害補償を受ける場合は、証明資料の正確さが審査に大きく影響する。請求手続きは被害者自身でも行えるが、複雑な場合は保険代理店や弁護士の支援を受けることで、適正な補償を受けやすくなる。早期に必要な書類を揃えて手続きを進めることで、補償金の受給もスムーズになる。

無保険車や当て逃げ事故に対する保障措置

自賠責保険には、無保険車や物損事故ではなく人身被害を伴う当て逃げ事故の被害者を保護するための特別制度がある。これは「自賠責保険の代位弁済制度」と呼ばれ、加害者が特定できない場合でも、一定の条件を満たせば国家が保険金を代わりに支払う。申請には警察への届出や事故の証拠(目撃者、監視カメラなど)の提出が求められ、被害者の自己過失がなければ補償対象となる。この制度は、加害者不明の事故でも被害者が孤立しないようにするための重要な安全網である。

よくある質問

人身傷害補償保険と自賠責保険の違いは何ですか?

人身傷害補償保険は、自賠責保険ではカバーされない損害を補償する任意保険です。自賠責保険は法律で義務付けられており、最低限の補償しか行いません。一方、人身傷害補償保険は入院費や通院費、休業補償などをより広くカバーし、バイクや自転車事故でも適用される場合があります。加入することで、高額な治療費のリスクを軽減できます。

自賠責保険で補償される具体的な内容は何ですか?

自賠責保険では、怪我の治療費、入院費、通院費、後遺障害による補償、死亡保険金などが補償されます。怪我の場合、最高120万円まで、後遺障害や死亡の場合は最高4,000万円まで支払われます。ただし、休業補償や慰謝料は一定額までしか出ません。すべての事故に適用されますが、過失割合に関わらず最低限の補償しか提供しません。

人身傷害補償保険はどんな場合に役立ちますか?

人身傷害補償保険は、交通事故でケガをした際に、自賠責を超える治療費や通院交通費、休業損害、慰謝料などを補償します。特に相手が無保険や過失割合が不利な場合に役立ちます。また、自分が加害者でも被害者でも適用される「自己車両」タイプなら、自分の過失があっても補償されます。大きなケガのリスクに備える重要な保険です。

自賠責保険に加入していないとどうなりますか?

自動車を運転する際に自賠責保険に加入していないと、 legally に罰則があります。違反すると、3年以下の懲役または50万円以下の罰金が科されることがあります。また、事故を起こした際に補償ができないため、高額な賠償責任を個人で負うことになります。運行供用者全員に適用され、車検も受けられなくなるため、必ず加入が必要です。

コメントを残す