人身 傷害 補償 保険 搭乗 者 傷害 保険 重複

人身傷害補償保険と搭乗者傷害保険は、いずれも交通事故によるケガに対して保険金が支払われる自動車保険の補償制度です。多くのドライバーが、両者の違いや重複して加入するメリットについて正確に理解していません。

実際、これらの保険を上手く組み合わせることで、治療費や休業補償などの経済的負担を大きく軽減できる場合があります。しかし、保険金の支払い条件や重複補償のルールは複雑であるため、適切な知識が求められます。本記事では、それぞれの保険の仕組みと、重複加入の意義、実際の活用方法について詳しく解説します。

搭乗 者 傷害 保険

搭乗 者 傷害 保険人身傷害補償保険と搭乗者傷害保険の重複補償の仕組みと注意点

人身傷害補償保険と搭乗者傷害保険は、いずれも交通事故による身体の損害に対して保険金が支払われる自動車保険の補償項目ですが、その補償の内容や仕組みは異なります。人身傷害補償保険は、事故の過失割合に関係なく、自己のケガに対して実際の損害額(治療費、通院交通費、休業補償など)に基づいて算定された保険金が支払われる実損補償型の保険です。

一方、搭乗者傷害保険は、あらかじめ契約時に決めた一定の補償金額が定額で支払われる定額補償型の保険であり、実際の医療費や損害額に関係なく、ケガの程度に応じた契約金額が支払われます。

このため、両保険は補償の性質が異なることから、通常、補償の重複を避ける「損失填補の原則」に反することなく、同時に支払いを受けることが可能です。しかし、必ずしもすべてのケースで二重に受け取れるとは限らず、保険会社や契約内容によっては一部調整が入る可能性もあるため、詳細な条件を確認する必要があります。

搭乗 者 傷害 保険 とは

搭乗 者 傷害 保険 とは人身傷害補償保険の補償内容と特徴

人身傷害補償保険は、交通事故により被保険者や同乗者が負傷した場合に、自賠責保険や対人賠償保険を待たずに迅速に保険金を受け取れる点が最大の特徴です。この保険は、過失割合にかかわらず、治療費、通院交通費、休業損害、後遺障害慰謝料、逸失利益などを含む実際の損害額に基づいて保険金が支払われるため、過失相殺の影響を受けずに自己負担を軽減できます。

また、相手が無保険や逃走している場合でも補償されるため、安全網としての役割を果たします。特に、むちうちなどの軽傷から重度の後遺症まで幅広くカバーされるため、多くのドライバーにとって重要な補償とされています。

搭乗者傷害保険の補償のしくみと活用方法

搭乗者傷害保険は、車両に搭乗中の家族や知人など、事故で負傷または死亡した場合に、あらかじめ決められた定額の保険金が支払われる補償です。基本的には、契約時に選択した金額(例:100万円、300万円など)がケガの程度に応じて按分されて支払われ、重傷や死亡のケースでは全額が支払われます。

この保険の最大の利点は、誰が運転していても、同乗者が補償される点にあり、家族間の事故や運転者変更の多い家庭に特に適しています。ただし、人身傷害補償保険とは異なり、実際の医療費が低くても定額が支払われるため、費用対効果の高い補償とも言えます。

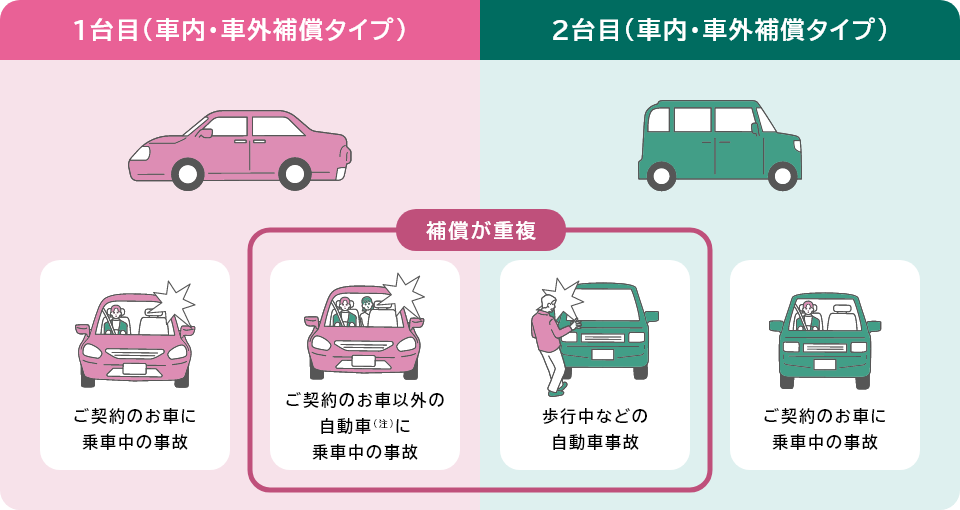

両保険の重複支払いの可否と注意点

人身傷害補償保険と搭乗者傷害保険は、補償の性質が異なるため、原則として重複して支払いを受けることが可能です。人身傷害補償が「実損に基づく補償」であるのに対し、搭乗者傷害保険は「定額の見舞金的補償」であるため、損失填補の原則が適用されず、両方からの給付が認められます。

ただし、一部の保険会社では、搭乗者傷害保険の支払いを控除対象とする条件を設けている場合もあり、事前に保険約款の確認が不可欠です。また、他の保険(如:医療保険、生命保険)との併用時には、全額が無制限に受け取れるとは限らないため、包括的な保険プランの見直しが重要です。

| 項目 | 人身傷害補償保険 | 搭乗者傷害保険 |

|---|---|---|

| 補償の種類 | 実損補償(実際の損害額) | 定額補償(契約金額) |

| 過失割合の影響 | 影響なし | 影響なし |

| 重複補償の可否 | 可能(補償性質が異なるため) | 可能(条件による) |

| 補償対象者 | 契約者・同乗者(主に家族) | 車両搭乗者全員 |

| 支払いの迅速性 | 比較的迅速 | 速やか |

人身傷害補償保険と搭乗者傷害保険の重複補償の仕組みと実務的意義

人身傷害補償保険と搭乗者傷害保険の重複による補償は、交通事故の被害を受けた際に、保険金の支払いが二重に受けられる可能性があるという点で非常に重要な制度である。人身傷害補償保険は事故の過失に関係なく被害者の治療費や休業補償、慰謝料などを包括的に補償するのに対し、搭乗者傷害保険は契約車両に搭乗中にケガをした際に一定額の定額払いを行う。

これら二つの保険は性質が異なり、重複して加入しても保険金が併用できるため、特に過失割合が不利な場合や加害者が無保険のケースでは、被害者の経済的負担を大幅に軽減する役割を果たす。このため、保険の適用範囲や条件を正しく理解し、上手に組み合わせることが、実質的なリスクマネジメントにつながる。

人身傷害補償保険の補償範囲と特徴

人身傷害補償保険は、交通事故によって被保険者や同乗者がケガをした場合に、加害者側の過失がなくても自社の保険会社から損害を填補する保険である。治療費、通院交通費、休業補償、慰謝料などを実際の損害額に応じて支払われるため、実損払いという特徴を持つ。

特に自損事故や過失割合が不利な場合でも、契約内容に基づいて補償が受けられ、支払い限度額は契約時に設定できる。この保険は補償内容が充実しており、長期の入院や後遺障害が残った場合の対応も含まれるため、自動車保険の中核を成す重要な項目である。

搭乗者傷害保険の仕組みと給付の流れ

搭乗者傷害保険は、契約車両に搭乗中のケガに対して、病院や整形外科での初診1日目から入院・死亡・後遺障害に応じて、あらかじめ定めた保険金が支払われる定額払いタイプの保険である。

治療費の実額に関わらず契約した金額(例:入院1日5,000円、死亡1,000万円など)が給付されるため、迅速な資金調達が可能で、自己負担の補填に有効である。保険金は契約者や家族など、契約時に指定された搭乗者に限定されることが多く、対人賠償とは異なり他者への補償は含まれない。このため、補償内容が明確で予測しやすいという利点がある。

二つの保険が重複する場合の補償の整合性

人身傷害補償保険と搭乗者傷害保険は、目的と補償方法が異なるため、両方ともに加入していても補償が重複して適用される。実際の損害に基づく人身傷害の実損払いと、契約金額に基づく搭乗者傷害の定額払いは、互いに併用可能であり、片方の保険金を受け取ったからといって他方の請求が制限されることはない。

例えば、入院費用や休業損害は人身傷害でカバーされ、同時に搭乗者傷害から入院1日あたりの定額が支払われることで、経済的安心感が高まる。ただし、重複といっても内容が同一ではなく、補償メカニズムの相補性が重要である。

保険金請求における実務上の注意点

保険金請求の際には、人身傷害補償保険と搭乗者傷害保険のそれぞれが独立して処理されるため、必要な書類(診断書、事故証明、治療記録など)を二つの保険会社に別々に提出する必要がある。また、人身傷害では自賠責保険や他社の損害保険との支払い調整が行われる場合があるが、搭乗者傷害はそのような調整の対象外である。

保険金の受取人や指定口座の確認、加入台数や補償人数の記載ミスにも注意が必要で、特に家族の範囲や搭乗者の定義に曖昧さがないようにするべきである。事前に保険代理店や保険会社に確認することで、スムーズな請求が可能となる。

リスクに応じた保険設計の必要性

人身傷害補償保険と搭乗者傷害保険を重複して持つ意義は、単なる保険金の増額ではなく、リスク分散と迅速な資金対応という観点から極めて高い。特に高額な治療費や長期のリハビリが必要なケガの場合、実損補償だけではキャッシュフローに不安が生じる可能性があるため、定額で支払われる搭乗者傷害保険が補完的に機能する。家族全員が頻繁に車を利用する家庭では、搭乗者傷害の補償対象人数を拡大することも検討すべきであり、保険料の負担と補償内容を比較した最適な設計が求められる。

よくある質問

人身傷害補償保険と搭乗者傷害保険の主な違いは何ですか?

人身傷害補償保険は、交通事故で自分が加害者でも被害者でも、ケガをした際の治療費や休業補償をカバーします。過失割合にかかわらず補償される点が特徴です。一方、搭乗者傷害保険は、自分の車に乗っていた家族などに限定され、自損事故も対象ですが、補償額は契約内容によります。両者は対象範囲と補償方法が異なります。

人身傷害補償保険と搭乗者傷害保険を同時に利用することはできますか?

通常、同じ事故に対しては重複して保険金を受け取れません。どちらか一方の保険で補償された場合、もう一方から同じ項目(例:治療費)については支払いが制限されます。ただし、補償内容が異なる部分(例:交通費や慰謝料)については併用できる場合があります。詳細は保険会社に確認してください。

両方の保険に加入するメリットは何ですか?

人身傷害補償保険は幅広い事故状況をカバーし、過失がなくても補償されます。搭乗者傷害保険は、家族などが乗車中の事故に特化して安価に加入できます。両方加入することで、補償の網が広がり、特に家族を守る点で安心です。リスク分散とより手厚い補償が得られますが、保険料のバランスも考慮しましょう。

保険金の請求手続きはどのように進めればよいですか?

事故発生後、まずは警察への届け出と医療機関での診断を受けます。その後、加入している保険会社に連絡し、必要な書類(診断書、事故証明書など)を提出します。人身傷害補償保険も搭乗者傷害保険も手続きは類似していますが、保険会社の指示に従って正確に進めることが重要です。早期の連絡がスムーズな対応につながります。

コメントを残す