車両 保険 エコノミー で 十分

車両保険を選ぶ際、多くのドライバーは「どれだけ補償が手厚いか」で判断しがちです。しかし、実際には高額な補償プランに入る必要がないケースも多く、経済的な選択肢である「車両保険エコノミー」が十分な場面も少なくありません。

特に走行距離が少ない方や、比較的古い車を所有している場合、修理費が車両価格を上回る可能性もあり、高額な保険料を払い続けることは逆に損失につながるかもしれません。本記事では、安全と経済性のバランスを考慮しながら、エコノミークラスの車両保険がなぜ十分なのか、具体的な事例を交えて解説していきます。

中古 車 車両 保険

中古 車 車両 保険エコノミー車両保険で本当に十分? リスクと保障内容の見直し

近年、多くのドライバーが保険料の節約を目的として、エコノミー車両保険の導入を検討しています。このタイプの保険は、補償範囲を限定することで保険料を抑えられるのが最大の特徴ですが、果たして本当に「十分」な保障が得られるのでしょうか。

エコノミー保険は主に、事故による他人への損害(対人・対物)には対応するものの、自分の車両に対する補償(自損事故や他人の過失が不明なケースなど)は限定的または完全に除外される場合が多いです。そのため、新車や高価な車を所有している場合、または事故頻度の高い地域に住んでいる人にとっては、補償不足のリスクが懸念されます。

一方で、古い車を所有しており、万一の修理費用が車両価値を上回る可能性がある場合には、修理よりも代替購入が現実的なため、エコノミー保険でも十分な選択肢となることがあります。結局のところ、「十分」かどうかは、個々の利用状況やリスク許容度に大きく依存します。

中古 車 車両 保険 必要 か

中古 車 車両 保険 必要 かエコノミー車両保険とは? 基本構造と補償内容

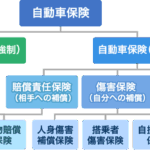

エコノミー車両保険とは、一般的な包括的な自動車保険(通称「フルカバーポリシー」)と比較して、補償範囲を絞ることで保険料を低く抑えたプランのことを指します。通常は、法律で定められた最低限の補償(対人・対物賠償)に加え、傷害保険や搭乗者傷害といった人身関係の補償が含まれることがありますが、自分の車両の損害(自損事故・衝突・盗難など)は対象外となるケースがほとんどです。

このため、運転中の事故で自分の車が損傷しても、保険金は支払われず、すべて自己負担になります。しかし、保険料は通常の保険に比べて30%~50%ほど安くなることもあり、コストを重視するドライバーには魅力的です。特に、中古車や走行距離が少ない車の所有者にとって、高額な車両保険に加入する必要性が低いと判断される場合は、エコノミー保険が合理的な選択となるでしょう。

エコノミー保険のメリットとデメリット

エコノミー車両保険の最大のメリットはやはり「保険料の安さ」にあります。月々の負担を軽減できるため、運転頻度が少ない方や、経済的負担を最小限に抑えたい方にとって魅力的です。また、車両の価値がすでに低く、修理費用が車両価格を超える「つみたて修理」状態になる可能性が高い場合は、車両保険に加入する意味が薄れるため、無駄な出費を避ける効果も期待できます。

全 損 車両 保険

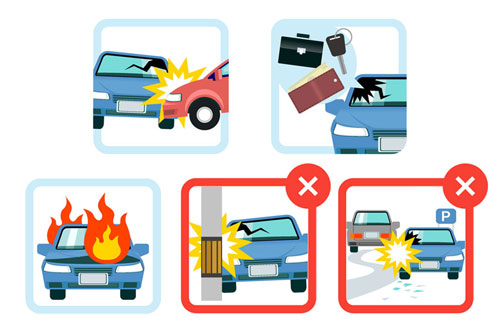

全 損 車両 保険一方で、デメリットとしては補償の限界が顕著です。たとえば、駐車場での飛び石によるフロントガラスの破損、洗車中のキズ、または当て逃げ被害など、自分の車両に損害が生じた場合、自費で修理せざるを得ません。特に都市部ではこうしたトラブルのリスクが高まるため、補償がないことは大きな不安材料となります。最終的には、想定されるリスクと支払い能力のバランスを慎重に検討する必要があります。

エコノミー保険が向いている人の条件

エコノミー車両保険は、以下のような条件に該当するドライバーに特に適しています。まず、車両の時価が100万円以下の場合、修理費用が車両価値に見合わないため、車両保険の必要性が低くなります。

また、運転頻度が極めて低い(年間5000km未満など)、または主に短距離しか走らない方の場合、事故リスクが相対的に少ないため、補償を削減しても大きな問題になりにくいです。

さらに、複数台の車を所有しているご家庭では、メインの車にはフル補償、サブの車にはエコノミー保険という使い分けが有効です。以下に、エコノミー保険が適しているかどうかの判断基準を示した表を示します。

| 項目 | エコノミー保険が適している場合 | フルカバー保険を検討すべき場合 |

|---|---|---|

| 車両の価値 | 100万円未満 | 100万円以上 |

| 年間走行距離 | 5,000km以下 | 10,000km以上 |

| 運転頻度 | 週に1回未満 | 毎日または頻繁に運転 |

| 所有台数 | サブカーまたはセカンドカー | メインの使用車両 |

| 駐車環境 | 屋内またはセキュリティ完備 | 路上駐車・治安が不安定な地域 |

経済的な選択:車両保険のエコノミークラスでも十分な理由

エコノミークラスの車両保険は、日本で運転するドライバーにとって、特に事故のリスクが低く、車両の価値もそれほど高くない人にとっては十分な保障を提供します。

多くの場合、高額なフルカバーやプレミアム保険に加入する必要はなく、日常の使用において事故対応や修理補償がカバーされていれば、コストパフォーマンスの観点から非常に効率的です。

特に都市部では、駐車場所が安全で交通量も管理されているため、大きな損傷のリスクは少なく、そのような状況下ではエコノミー保険で十分対応可能といえます。また、年齢や運転歴、無事故期間に応じて保険料が割引される仕組みもあり、長期間安全運転を続けていれば、保障内容以上のメリットを受けることも可能です。

エコノミー車両保険の基本的な補償内容

エコノミー車両保険は、一般的に他者の車や物件に損害を与えた場合の対人・対物賠償責任保険が中心で、自損事故や車両の修理費は原則として含まれません。

しかし、最低限の法的責任はカバーされるため、日常の運転において重大なトラブルが起こった際にも、一定の経済的リスク回避が可能になります。特に、高額な対物賠償が発生する場合、保険なしでは莫大な支払いを強いられるため、この基本的な補償だけでも非常に重要です。補償範囲は限定的ですが、必要最小限の安心を得られる点が、多くのドライバーに支持される理由です。

高価な車でない限りエコノミーで十分な理由

車両の購入価格が300万円以下の中古車や小型車を所有する場合、わざわざ高額な車両保険に加入する必要性は低いです。修理費が車両の時価に近づくか、それ以上になるような事故では、保険金の支払い対象にならない可能性も高く、結果として保険料の無駄になるリスクが生じます。

その点、エコノミー保険なら月々の保険料が抑えられ、長期的に運用コストを管理しやすくなります。特に、車の減価償却が進んでいる状態では、保険のバランスを考える上で、補償の限られたプランが合理的な選択になります。

運転歴と事故リスクから見るエコノミー保険の妥当性

運転経験が豊富で、長期間無事故・無違反の記録を持つドライバーは、事故発生率が非常に低いため、高額な車両保険に頼る必要がありません。こうしたドライバーにとっては、自車の損害に関しても自己負担で対応可能な範囲内に収まることが多く、リスクと保険料のバランスを考慮すれば、エコノミー保険が最も現実的といえます。

さらに、保険会社のノンフリート等級が高ければあるほど割引も大きくなるため、実質的な負担はさらに軽減されます。自分の運転スタイルとリスクを正しく評価することで、無駄な保障を避けることが可能になります。

都市部での利用ではエコノミー保険が効果的

都市部では、交通インフラが整備され、駐車場も管理された場所が多いことから、車両が盗難に遭ったり、重大な事故に巻き込まれる可能性は比較的低いです。また、日常の移動が短距離中心で、年間走行距離が少ない場合、事故の確率はさらに下がります。

このような利用環境下では、高額保険の必要性は薄く、エコノミークラスの補償で十分な安心が得られます。さらに、渋滞や小事故が多発する場所でも、主に相手に損害を与えるリスクが中心になるため、対人・対物の補償が整っていれば、大きな問題になりにくいという点も見逃せません。

保険料の節約と長期的な経済的メリット

毎月の保険料の支出を抑えることは、自動車の維持費全体の軽減に直結します。特に、エコノミー保険は年間で数万円から十数万円の節約が見込め、長期的には大きな貯蓄効果があります。この節約した分を、車検費用やメンテナンス、あるいは別の保険に回すことで、より賢い資産運用が可能になります。また、無事故を継続すれば等級が上がり、将来的に他の補償に切り替えても割安になるため、一時的な保障の制限は、長期的な経済的メリットに繋がる戦略的選択といえるでしょう。

よくある質問

「車両保険エコノミーで十分」とはどういう意味ですか?

「車両保険エコノミーで十分」とは、フルカバーより補償範囲が限定されたエコノミー型の車両保険でも、自分の使用目的やリスクに応じて十分な補償が得られることを意味します。新車や高価な車でない限り、修理費が高額になる事故が少ない場合、コストを抑えて必要な範囲で補償を受けることができます。

エコノミー型車両保険の主な補償内容は何ですか?

エコノミー型車両保険は、主に他人の車などに衝突した場合の損害(対物賠償)や、自分の過失による事故での車両修理費(一部の自己車両補償)をカバーします。盗難や自然災害、もらい事故での自損は対象外になる場合が多く、補償範囲は限定的です。そのため、自分の走行環境やリスクに合った判断が重要です。

フルカバーよりエコノミーを選ぶメリットは何ですか?

エコノミー型を選ぶ最大のメリットは、保険料が大幅に安くなることです。補償範囲を必要最小限に絞ることで、毎月の負担を軽減できます。特に、古い車や走行距離が少ない人にとっては、修理費よりも保険料節約が優先されるケースが多く、経済的な負担を抑えて運転できるのが利点です。

エコノミー型で補償が足りないと感じたらどうすればいいですか?

エコノミー型の補償が不十分と感じたら、途中で補償内容を見直してアップグレードできます。契約期間中にフルカバーへ変更することも可能で、ライフスタイルや走行環境の変化に応じて柔軟に対応できます。保険会社に相談し、必要に応じて補償内容を調整することが大切です。

コメントを残す