中古 車 車両 保険 必要 か

中古車を購入する際、車両保険が必要かどうかは多くのドライバーが迷うポイントです。新車と比べて価格は安いものの、事故や故障のリスクが高まる中古車に対して、どの程度の補償が必要なのか慎重に検討する必要があります。

車両保険は自分の車の損害を補償するもので、修理費や買い替え費用の負担を軽減できますが、保険料は車両の価値や年式によって変動します。高年式の高価な中古車であれば加入を検討すべきですが、走行距離が長く市場価値が低い車の場合は、保険の必要性を見直すことも一つの選択肢です。

車両 保険 廃車 買い替え

車両 保険 廃車 買い替え中古車を購入する際、車両保険は本当に必要なのか?

中古車を購入する際、新車と同様に自動車保険への加入が義務付けられていますが、その中でも「車両保険」は任意保険の一部であり、法律で加入が義務付けられているものではありません。つまり、自賠責保険(自動車損害賠償責任保険)さえ入っていれば、法律上は運転が可能になります。

しかし、車両保険は事故や災害によって愛車が損傷した場合に、修理費や買い替え費用の一部を保険会社が負担してくれる重要な補償です。特に中古車は購入価格が安くても、部品の入手が難しかったり、修理コストが高くなるケースもあるため、状況によっては車両保険に加入しておくメリットが大きいと言えます。車両保険の必要性を判断するには、車の価値、利用頻度、駐車環境、そして自分自身のリスク許容度を慎重に検討する必要があります。

車両保険とはどのような保険か?

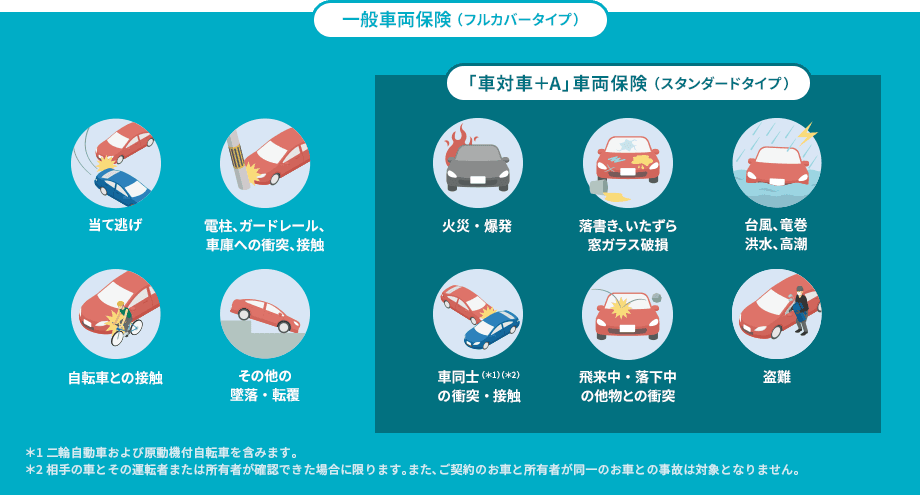

車両保険は、自分の車が事故、盗難、自然災害、火災、落書きなどの損害を受けた場合に、その修理費または買替え費用の一部または全部を保険金として受け取れるような補償制度です。この保険は「対人賠償保険」や「対物賠償保険」と異なり、自分が加害者になった場合の他人への補償ではなく、自分の車への補償に焦点を当てています。

車両 保険 時 価額

車両 保険 時 価額中古車の場合、車両価値が年式とともに減少しているため、保険料に対する補償額の割合が低くなることもありますが、特に高額の中古車や希少車、輸入車などでは修理費用がかなり高額になるため、車両保険の存在意義はとても大きくなります。また、車両保険には「新価補償」や「年齢比例補償」などの種類があり、加入時にどれを選ぶかで補償内容が大きく異なります。

中古車に車両保険が必要なケースとは?

中古車に車両保険が必要かどうかは、いくつかの要素によって異なります。まず、高額な中古車を購入した場合や、輸入車・人気モデルなど修理コストが高い車種であれば、万が一の際の経済的負担が大きいため、車両保険に加入しておくことが強く推奨されます。

また、 Theft(盗難)のリスクが高い地域に住んでいる、屋外に駐車することが多い、または自然災害の多い地域に住んでいる場合も、車両保険の価値は高くなります。さらに、日常的に長距離を走行する、または交通量の多い都市部をよく走るドライバーであれば、事故のリスクも高くなるため、補償の対象として車両保険を検討すべきです。特にローンで購入した中古車の場合は、金融機関が車両保険の加入を条件としていることもあります。

車両保険に加入しない場合のリスクと注意点

車両保険に加入しない選択も可能ですが、その場合には自己負担で全ての修理費用を負う必要があります。例えば、軽微なもらい事故であっても、フロントガラスの交換やボディの修理だけで数十万円かかることもあり、保険に加入していなければその費用を全額自腹で払わなければなりません。また、衝突や水没などの大規模な損害では、修理費が車そのものの価値を超えることもあります。

その場合、保険がなければ廃車も選択肢の一つになり得ます。中古車を安価で買ったからといって、リスクを過小評価するのは危険です。特に、中古車の部品供給が困難である場合、修理が長期化したり、代替部品を使う必要が出てきてコストがさらに増えることもあります。これらのリスクを踏まえると、保険料の支払いは初期コストに感じられるかもしれませんが、長期的な視点では大きな経済的安心を得られる可能性があります。

| ケース | 車両保険の必要性 | 主な理由 |

|---|---|---|

| 高価な中古車(300万円以上) | 非常に高い | 修理・買い替えコストが高額。保険による補償が経済的負担を軽減。 |

| 屋外駐車・治安の悪い地域 | 高い | 盗難・いたずら・自然災害のリスクが高く、補償が重要。 |

| 走行距離が少ない・屋根付き駐車場 | 中程度~低い | 事故リスクが低く、保険料とのバランスで検討可能。 |

| 古い車・市場価値が極端に低い | 低い | 補償額が保険料に見合わない場合があり、不必要になることも。 |

中古車を購入する際、本当に車両保険は必要なのか?

中古車を購入する際、多くのドライバーが「車両保険」の必要性について迷うものです。新車と比べて価格が低い中古車の場合、車両保険に加入することで保険料が割高に感じるため、「本当に加入すべきか」という疑問が生じます。実際には、車両状態や走行環境、駐車場の安全性、そして自身の経済的なリスク許容度によって判断すべきです。

特に都市部では盗難や衝突事故のリスクが高く、万が一の際に高額な修理費が発生する可能性があるため、車両保険は重要なセーフティネットとなります。一方、走行距離が少なく、屋内駐車が可能な場合や、車両の価値が非常に低い場合は、保険料の負担と見合わないこともあります。自分に合ったリスク管理を行うためにも、単に「必要」「不要」と判断するのではなく、自身の利用状況をよく見直すことが重要です。

車両保険とは何か?その基本的な仕組み

車両保険は、自分の車が事故や火災、落書き、自然災害などにより損傷を受けた場合に、その修理費用または買い替え費用を補償する保険です。対人賠償保険や対物賠償保険とは異なり、あくまで「自分の車」に対する補償が目的であり、法律で義務付けられているものではありません。

しかし、ローンを組んで車を購入した場合は、金融機関が車両保険の加入を条件にしていることが多くあります。保険の補償内容は保険会社やプランによって異なり、免責金額や補償範囲(例えば、当て逃げや単独事故のカバーの有無)に差があるため、加入前に細かく確認することが求められます。

中古車に車両保険が必要な理由

中古車であっても、走行中や駐車中に事故や物損のリスクは常に存在します。特に都市部での運転は交通量が多く、追突や接触事故の可能性が高くなります。また、高級外車や人気モデルの中古車は盗難リスクも高く、保険なしでは甚大な損失を被る恐れがあります。

車両保険に加入していれば、こういった予期せぬ事故に対しても冷静に対応でき、経済的負担を軽減できます。特に購入価格が高めの中古車や、今後も長く乗り続ける予定の場合は、資産を守る観点から車両保険の意義は非常に高いと言えます。

車両保険が不要なケースとは?

一方で、走行距離が極端に少ない、屋内駐車が可能、車両価値が非常に低い(例:10年以上の経年車で価値が数十万円以下)といった場合には、車両保険の必要性は低くなります。保険料は車両の価値に基づいて設定されるため、安価な中古車に高額な保険料を払い続けるのは非効率的です。

また、もし事故で全損となった場合でも、保険金額が車両時価とほぼ同じであれば、保険のメリットはほとんどないと考えられます。このようなケースでは、自腹で repairs を賄うほうが経済的に合理的であることも多いです。

車両保険の保険料に影響を与える要因

車両保険の保険料は、車種、年式、走行距離、居住地域、運転者年齢、過去の事故歴など、さまざまな要素によって決まります。例えば、スポーツカーのような高価な車種や盗難されやすいモデルは保険料が高くなりがちです。

また、都市部に住んでいると、事故や盗難の発生率が高いため、保険会社はそのリスクを反映して保険料を割高に設定します。逆に、安全運転歴が長く、ノンフリート等級が高いドライバーは保険料の割引を受けられるため、長期的に見ればコストパフォーマンスが良くなります。

車両保険の代わりに検討できるオプション

車両保険に加入せずとも、リスクをある程度抑えられる方法は存在します。例えば、車両保証や延長保証を利用すれば、整備会社やディーラーが故障や部品交換に対応してくれます。ただし、これは事故の補償ではなく、あくまで故障対応に限られる点に注意が必要です。

また、持ち出し修理制度やマイカー共済のような代替手段も検討できます。特に全労済やJA共済の自動車共済は、通常の保険に比べて保険料が安価で、車両補償も充実しているため、中古車オーナーに人気があります。

よくある質問

中古車を購入する際に車両保険は必ず必要ですか?

中古車を購入する際、車両保険は法律で義務付けられているわけではありません。ただし、事故による自分の車の修理費や修理不能時の買い替え費用を自分で負担する必要があるため、リスクが大きくなります。特に高価な中古車や残りのローンがある場合は、加入を強く推奨します。自己資金に余裕がない場合は、車両保険の補償が重要です。

車両保険に入らない場合、どのようなリスクがありますか?

車両保険に入らないと、自分の過失で事故を起こした場合や自然災害で車が損傷しても、修理費や買い替え費用は全額自己負担になります。また、盗難や水害、火災などの被害を受けた場合も補償されません。思わぬ出費が発生する可能性が高く、経済的負担が大きくなるため、状況に応じて保険の検討が必要です。

中古車でも車両保険の補償内容は新車と同じですか?

中古車でも車両保険の基本的な補償内容は新車と同じですが、車の価値に基づいて保険金額が決まるため、補償額は低くなる傾向があります。また、車の年式や走行距離によって保険料が変動し、古い車ほど保険金と保険料のバランスが難しい場合もあります。加入前に各保険会社の条件を確認しましょう。

中古車の車両保険は、どれくらいの費用がかかりますか?

中古車の車両保険の費用は、車種・年式・走行距離・運転者の年齢や免許歴によって異なります。おおむね年間3万円から10万円程度ですが、高年式・高性能車ではさらに高くなることがあります。また、免許取得後3年未満の初心者運転者や年齢制限がある場合も料金が上がります。複数社の見積もりを比較することが大切です。

コメントを残す