中古 車 車両 保険

中古車を購入する際、多くの人が価格の安さや選択肢の多様さに魅力を感じますが、一方で車両の状態やトラブルのリスクも気になります。こうした不確実性に備えるために重要なのが「中古車両保険」です。

車両保険に加入することで、事故や盗難、自然災害による損害から経済的に守られますが、中古車の場合は保険料や補償内容の設定が新車と異なる点に注意が必要です。適切な補償を得るためには、年式や走行距離、車の状態などを踏まえた保険プラン選びが欠かせません。

車両 保険 単独 事故 必要

車両 保険 単独 事故 必要中古車の車両保険の選び方と注意点

中古車を購入する際、新車と同様に< strong>車両保険< /strong>への加入は非常に重要なポイントです。中古車は走行距離や年式によって価値が大きく変わるため、< strong>補償内容や保険料のバランス< /strong>を慎重に検討する必要があります。

また、故障のリスクが高まる古めの車両では、< strong>修理費用をカバーするための補償< /strong>が特に重要になります。保険会社や代理店によってオプションが異なるため、複数の見積もりを比較し、< strong>自分に最も適した保険プラン< /strong>を選ぶことが求められます。さらに、中古車の市場価値(時価)に基づいて保険金が支払われるため、高く買い取り価格の車を購入した場合は注意が必要です。

中古車における車両保険の必要性

中古車であっても、事故や盗難に遭った場合の< strong>自己負担リスク< /strong>は非常に高くなるため、< strong>車両保険< /strong>への加入は強く推奨されます。

特に、ローンを組んで中古車を購入した場合は、< strong>保険未加入によるリスク< /strong>が金融機関の条件として問題となることもあります。中古車は新車と比較して修理部品の入手が難しい場合や、< strong>修復歴車< /strong>である可能性もあるため、信頼できる補償が不可欠です。

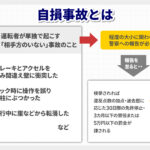

また、他の運転者との接触事故だけでなく、< strong>自損事故や自然災害< /strong>(例:台風、落雷)による損害もカバーできる点が車両保険の強みです。

保険料に影響する主な要素

中古車の車両保険料は、いくつかの要因によって大きく変動します。まず、< strong>車両の時価< /strong>(市場価格)が最も影響が大きく、高額なプレミア車や人気モデルは保険料が高くなる傾向があります。

その他にも、< strong>運転者の年齢・性別・運転歴< /strong>、過去の事故有無(ノンフィーラント等級)、< strong>使用目的< /strong>(通勤・業務用など)、< strong>駐車場の有無< /strong>などが保険料に反映されます。また、< strong>装備品の有無< /strong>(例:カーナビ、バックカメラ)や< strong>盗難防止装置< /strong>の装着状況も割引の対象となるため、保険会社に申告すると有利になる場合があります。

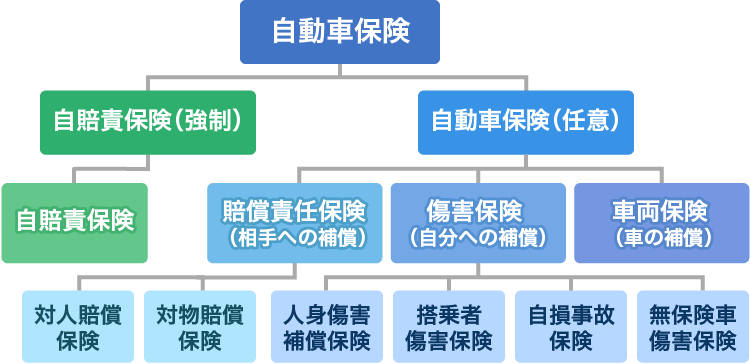

補償内容の種類と選択のポイント

車両保険には主に< strong>一般型< /strong>と< strong>一切れ保険(ライト型)< /strong>の2種類があります。一般型は、事故、盗難、自然災害、自損事故など幅広いリスクをカバーしますが、保険料は高めです。

一方、< strong>一切れ保険< /strong>は、対人・対物事故の際にのみ車両が損傷した場合に補償されるため、保険料が安い反面、補償範囲が限定的です。中古車の価値が低く、修理費用よりも時価が下回る場合は、< strong>補償の必要性を見直す< /strong>ことも検討すべきです。また、< strong>免責金額< /strong>(自己負担額)を高く設定することで保険料を抑える方法もあります。

| 保険の種類 | 主な補償内容 | 保険料の目安 | おすすめの利用者 |

|---|---|---|---|

| 一般型車両保険 | 事故、盗難、自然災害、自損、火災、落雷など幅広いリスクに対応 | 高め | 高価な中古車や頻繁に運転する方 |

| 一切れ保険(ライト型) | 対人・対物事故時の車両損害のみ補償 | 低め | 走行距離が少ない方や安価な中古車所有者 |

| 限定車両保険 | 特定のリスク(例:衝突・盗難)に絞った補償 | 中程度 | バランスの良い保険を求める方 |

中古車の車両保険選びで押さえるべき重要なポイント

中古車を購入する際、車両保険の有無や補償内容は非常に重要です。新車と異なり、中古車は走行距離や年式によって価値が大きく変わるため、保険料の設定や補償対象もそれに応じて変動します。特に、時価額に基づいて保険金が支払われるため、購入価格が市場の時価を上回っている場合、差額分は補償されないことに注意が必要です。

また、等級の引き継ぎやノンフリート等級の適用可能性も確認し、保険料をできるだけ抑える工夫が求められます。保険選びでは、単に価格だけではなく、補償範囲や免責金額、さらにはロードサービス付きかどうかなども総合的に比較することが賢明です。

中古車と車両保険の関係性

中古車に加入する車両保険は、事故による車の損害に対して保険金が支払われるもので、特に初めての車購入者にとっては万が一に備える上で不可欠です。新車とは異なり、中古車はすでに損耗があるため、保険会社がリスクを高く評価し、保険料が高くなる場合もあります。

しかし、年式や走行距離が比較的良い条件であれば、保険料を抑えることも可能であり、各保険会社の見積もりを比較することが重要です。また、事故歴の有無も保険の可否や料率に大きな影響を与えるため、購入時に整備記録や修復歴の確認を徹底しましょう。

車両保険の補償内容と限度額

車両保険の補償内容は、自損事故や衝突、盗難、自然災害などによる車の損害をカバーしますが、補償される金額は時価額が基準となります。例えば、100万円で購入した中古車でも、事故時の時価が60万円であれば、最大で60万円が支払われます。

そのため、修理費が時価を上回るような大規模な損傷の場合、保険金でまかなえないケースも生じます。また、免責金額(自己負担額)が設定されているため、実際に受け取れる金額はさらに少なくなることを理解しておくべきです。

保険料に影響する等級とノンフリート等級

等級は保険料に大きく影響し、等級が高くなるほど保険料が割安になります。中古車を購入する場合、前の所有者の等級は引き継げないため、基本的に1等級からのスタートとなります。しかし、同じ契約者名義であれば、別の車で積み重ねたノンフリート等級は適用される可能性があります。このため、過去に保険に加入していた経験がある場合は、等級証明書を準備して提示することで、大幅に保険料を抑えることができます。保険会社によっては、家族間での等級引継ぎも認めているため、事前に確認が必要です。

複数社の見積もり比較の重要性

車両保険の保険料は、保険会社ごとに算出方法が異なるため、一括見積もりを活用して複数社を比較することが極めて重要です。特に中古車の場合、車種や年式、地域によって料率が異なるため、同じ条件でも保険料に大きな差が出ます。

インターネットでの比較サイトを利用すれば、短時間で複数のプランを確認でき、補償内容やオプションの違いも明確になります。また、ディーラーが勧める保険だけでなく、独立系代理店や直接契約の保険も検討することで、より適したプランが見つかりやすくなります。

保険加入前の車両状態の確認

車両保険に加入する前に、中古車の現状を正確に把握しておくことは非常に重要です。修復歴やメーター改ざんの有無、主要部品の交換履歴などは、将来の事故や故障のリスクに直結し、保険の契約可否や保険料に影響を与えることがあります。

また、保険会社によっては、ガラス破損や軽微な傷についても申告を求める場合があるため、事前に販売店や専門業者に点検してもらい、正確な情報を提供することが誠実な契約の基本です。透明性のある情報開示が、後々のトラブルを防ぐ鍵となります。

よくある質問

中古車の車両保険に加入するメリットは何ですか?

中古車でも車両保険に加入することで、事故や盗難、自然災害などのトラブルに備えられます。特に高価な中古車の場合、修理費が高額になるため、保険で補償を受けることで経済的な負担を軽減できます。また、保険会社によっては中古車向けの割引プランも用意されており、コストパフォーマンスの良い補償が可能です。

中古車の車両保険料は新しい車とどう違いますか?

中古車の保険料は、車両の価値が下がっているため、新しい車と比べて通常は安くなります。ただし、車種や年式、走行距離によって保険料は変動します。また、安全装備が古い車はリスクが高くなるため、保険料が高めになる場合もあります。正確な見積もりは保険会社に相談しましょう。

非常に古い中古車でも車両保険に加入できますか?

はい、多くの保険会社では古い中古車でも車両保険の加入が可能です。ただし、車両の市場価値が極端に低い場合や、修復歴がある場合は、補償内容や保険料に制限が出ることがあります。加入前に保険会社に車の状態を正確に伝え、対応可能なプランがあるか確認することが大切です。

中古車を購入したばかりですが、いつから車両保険に加入できますか?

中古車を購入した日からすぐに車両保険に加入できます。車検や名義変更の手続き中でも、早めに保険を契約しておくことで万が一の事故に備えられます。多くの保険会社では契約日の翌日から補償が開始されるため、購入後すみやかに手続きを行うことをおすすめします。

コメントを残す