人身 傷害 補償 保険 慰謝 料 計算

人身傷害補償保険における慰謝料の計算は、事故被害者が適正な損害賠償を得る上で非常に重要なプロセスです。慰謝料は、肉体的・精神的苦痛に対して支払われる金銭的補償であり、その額は傷害の程度、入院・通院日数、後遺障害の有無など、さまざまな要素に基づいて決定されます。

保険会社が用いる基準と裁判所基準では算出方法が異なり、多くの場合、裁判所基準の方が高額になります。被害者が十分な補償を受けられるよう、計算の仕組みを理解し、必要に応じて専門家の助言を得ることが重要です。

搭乗 者 傷害 保険 いくら もらえる

搭乗 者 傷害 保険 いくら もらえる人身傷害補償保険における慰謝料の計算方法

人身傷害補償保険における慰謝料は、交通事故などの事故により身体に傷害を受けた場合に支払われる金銭的な補償の一つです。この慰謝料は、被害者が被った精神的苦痛に対して示されるものであり、単に治療費や休業補償とは異なり、痛みや日常生活の制約、将来への不安といった無形の損害を補填することを目的としています。

慰謝料の計算には主に「自賠責保険基準」「任意保険基準」「弁護士基準(裁判基準)」の三つの基準があり、それぞれで算出される金額に大きな差が生じる場合があります。一般的には、自賠責保険基準が最も低額であり、弁護士基準が最も高額となる傾向にあります。保険会社との示談交渉においては、これらの基準を理解した上で適切な補償を受けられるよう、注意深く対応する必要があります。

慰謝料の主な計算基準とは

慰謝料の計算には主に自賠責保険基準、任意保険基準、そして弁護士基準(裁判基準)の三つがあります。自賠責保険基準は法律で定められており、最低限の補償を想定しているため金額が最も低くなります。

搭乗 者 傷害 保険 金額

搭乗 者 傷害 保険 金額任意保険基準は各保険会社が独自に設定しているもので、自賠責よりは高い額ですが、裁判所の基準に比べると抑えめです。一方、弁護士基準は裁判で認められる額をもとに算出されており、入院日数や通院日数、後遺障害の有無に応じて精緻に計算され、一般的に最も高額な補償が期待できます。被害者が適正な額を得るためには、これらの基準を理解し、必要に応じて専門家の助言を受けることが重要です。

| 基準名 | 主な特徴 | 補償額の目安 |

|---|---|---|

| 自賠責保険基準 | 法律で定められた最低基準 | 低め(例:4,300円/日) |

| 任意保険基準 | 保険会社独自の基準 | 中程度(会社により異なる) |

| 弁護士基準(裁判基準) | 裁判で認められる実務基準 | 高め(例:11,000円/日以上) |

後遺障害慰謝料の算定方法

後遺障害が残った場合、後遺障害等級に応じて一時金として慰謝料が支払われます。日本では後遺障害等級が1級(最も重い)から14級(軽度)まで分類されており、等級が低いほど高い慰謝料が認められます。

この算定には、医師の診断書や後遺障害診断書が重要な役割を果たし、必ず指定された手続きに従って認定を受ける必要があります。例えば、1級の後遺障害では約1,100万円、14級では約55万円程度の慰謝料が弁護士基準で想定されます。保険会社が提示する額が不当に低いと感じた場合は、第三者機関や専門の弁護士に相談することで、より適正な金額の獲得が期待できます。

| 後遺障害等級 | 主な症状の例 | 弁護士基準での慰謝料目安 |

|---|---|---|

| 1級 | 植物状態、要介護1 | 約1,100万円 |

| 7級 | 片目失明、一側の手の機能喪失 | 約320万円 |

| 14級 | 肋骨骨折、神経症状の後遺症 | 約55万円 |

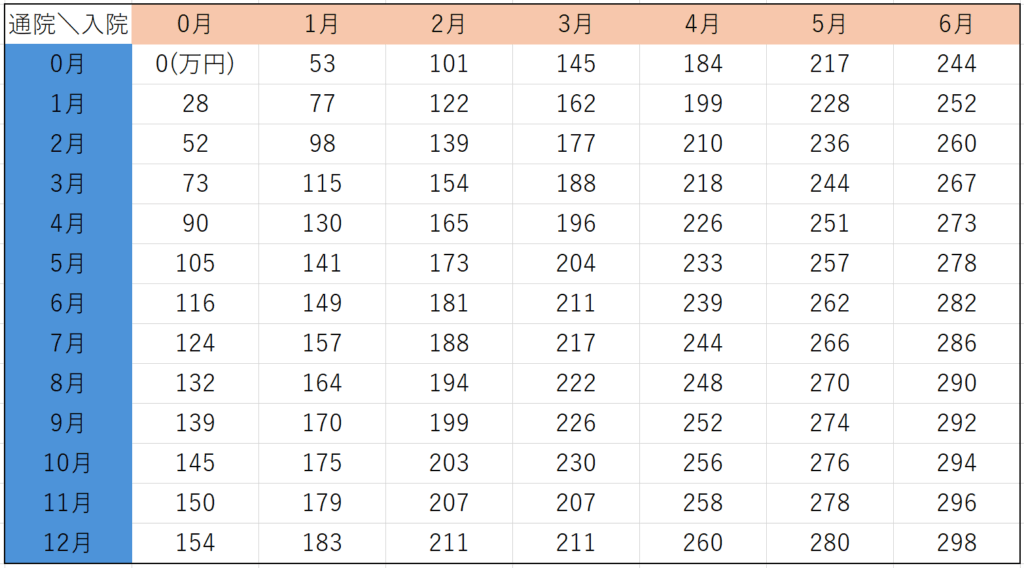

通院日数と慰謝料の関係

慰謝料の計算において、通院日数は非常に重要な要素です。特に弁護士基準では、通院の実日数や継続期間、治療の頻度などを詳細に考慮し、「1日あたりの慰謝料額 × 通院日数」という形で計算されます。一般的には、通院期間が長いほど、また集中治療が必要な時期があるほど、慰謝料は高額になります。

ただし、通院の記録が保険会社に正確に示されなければ、認められない場合もあるため、病院での通院履歴や領収書の管理は慎重に行う必要があります。また、通院のペースが極端に少ない場合や通院途中で中断した場合も、慰謝料の減額対象となることがあるので注意が必要です。

慰謝料計算の基本構造とその重要性

人身傷害補償保険における慰謝料の計算は、被害者が被った精神的苦痛に対して金銭的に補填を行う重要なプロセスであり、保険金請求の中心的な要素となる。この計算は単なる主観的な判断ではなく、明確な基準に基づいて行われる必要があり、自賠責保険基準、任意保険基準、裁判所基準の三つが主に用いられる。

それぞれの基準によって慰謝料の金額は大きく異なり、特に裁判所基準は最も高額な補償が見込まれる一方で、証拠の提出や手続きが複雑になる。保険会社が提示する金額が適正かどうかを判断するには、これらの基準を正確に理解し、自身の事故状況や後遺障害の有無などと照らし合わせて検討することが不可欠である。

自賠責保険基準による慰謝料計算の仕組み

自賠責保険基準は、法律で定められた最低限の補償を目的とした基準であり、人身傷害事故の慰謝料計算において最も低額となる傾向がある。この基準では、入院期間や通院期間の日数に基づいて慰謝料が算出され、後遺障害の等級に応じた定額方式が採用されている。

計算方法は明確で透明性が高いものの、実際の精神的苦痛や生活への影響を十分に補填できていないと指摘されており、多くの場合、任意保険や裁判による補償を求める必要が生じる。被害者はまず自賠責の支払いを受けた上で、不足分を任意保険会社に請求することが一般的である。

任意保険基準の慰謝料計算と実務上の取り扱い

任意保険基準は、各保険会社が独自に設定している慰謝料の算出方法であり、自賠責基準よりも高額な補償が見込まれるものの、裁判所基準には及ばないケースが多い。

この基準は保険会社によって異なるため、補償内容を事前に確認することが重要であり、日額補償額や対人賠償限度額といった条件が計算結果に大きく影響する。実務上は保険会社の担当者と交渉を行うことになるが、提示された金額に納得がいかない場合は、裁判所基準での再計算を求めることも可能である。任意保険の活用は、迅速な支払いが得られる点で有利である。

裁判所基準(弁護士基準)での慰謝料算定

裁判所基準、いわゆる弁護士基準は、過去の判例に基づいて慰謝料を算出する最も包括的な方法であり、精神的苦痛に対する補償として最も適正な金額が認められる。この基準では、傷害の程度、治療期間、後遺障害の有無と等級、年齢、職業への影響などを詳細に考慮し、個別事情に応じた計算が行われる。

特に後遺障害が認定された場合、逸失利益とともに高い慰謝料が認められるケースが多い。しかし、裁判所基準での支払いを得るには、示談がまとまらない場合に訴訟を提起する必要があるため、時間と労力がかかることを理解しておくべきである。

後遺障害等級認定と慰謝料への影響

後遺障害等級は、事故によって残った障害の程度を1級から14級で分類したものであり、慰謝料の金額に直接影響を与える重要な要素である。等級が高くなるほど(数値が小さくなるほど)、精神的苦痛の程度が高いと認められ、慰謝料も高額となる。等級の認定には、医師の診断書や画像検査結果などの明確な医学的証拠が求められ、申請手続きが非常に重要となる。特に神経系統や精神的後遺障害の認定は難しい場合もあり、専門の弁護士や後遺障害認定サポート機関の協力を得ることで、適正な等級判定が期待できる。

通院日数と休業損害の慰謝料計算への関係

慰謝料の計算には通院日数が直接関係しており、特に自賠責保険基準では通院日数の倍額が慰謝料として算出される。長期にわたる通院や入院が必要な場合、その期間が長ければ長いほど慰謝料は増額されるが、通院の必要性や継続性については、医師の診断に基づく合理的な理由が求められる。また、通院に伴う移動時間や日常生活の制限も精神的負担として評価対象となる。同時に、休業損害として収入の喪失分も別途請求可能であり、これらを総合的に主張することで、より適正な補償が得られやすくなる。

よくある質問

人身傷害補償保険とは何ですか?

人身傷害補償保険は、交通事故などでけがをした場合に、治療費や休業補償、慰謝料などを保険会社が支払う自動車保険の補償です。自賠責保険では足りない部分を補う役割があり、自分が加害者でも被害者でも補償を受けられます。入院・通院日数や症状に応じて、より実際の損失に近い金額が支給されます。

慰謝料とはどのようなものですか?

慰謝料は、交通事故により精神的・肉体的苦痛を受けた被害者に対して支払われる補償金です。入院・通院日数や後遺障害の有無に応じて金額が決まります。自賠責保険基準、任意保険基準、弁護士基準の3種類があり、弁護士基準が最も高額です。正確な計算には専門知識が必要です。

慰謝料の計算方法は?

慰謝料は「日額×日数」方式で計算されます。入院や通院期間に応じて、自賠責基準では1日4,200円、任意保険基準では7,000~10,000円程度が適用されます。通院期間が長い場合や後遺障害が残った場合はさらに加算されます。正確な金額は保険会社や基準によって異なるため、複数の基準を比較することが重要です。

人身傷害保険と自賠責保険の違いは?

自賠責保険は法律で義務付けられた最低限の補償で、治療費や死亡・後遺障害の補償が中心です。一方、人身傷害補償保険は任意保険の一つで、自賠責を超える実際の損失(休業補償、慰謝料など)を補償します。人身傷害保険の方が補償額が高く、より多くの損害をカバーできる点が大きな違いです。

コメントを残す