搭乗 者 傷害 保険 金額

搭乗者傷害保険の金額は、交通事故によるケガの補償を受ける上で非常に重要な要素です。この保険は、自動車事故によって運転者や同乗者が負傷した場合に、治療費や慰謝料、休業補償などの形で一定額の保険金が支払われるものです。

保険金額は契約時に設定できることが多く、1事故あたりの上限額や1名あたりの補償額が明記されます。補償内容や金額は保険会社や契約条件によって異なるため、適切な補償を受けるには自分に合ったプラン選びが不可欠です。

車両 保険 いくら から 使う

車両 保険 いくら から 使う搭乗者傷害保険の補償金額の仕組みと日本の現状

日本における搭乗者傷害保険は、自動車事故による搭乗者のけがや死亡に対して一定の補償金を支払う保険であり、主に自動車保険のオプションとして付帯される。この保険の最大の特徴は、事故の過失の有無に関わらず補償が受けられることであり、加害者・被害者に関係なく契約車両に同乗していた人が対象となる。

補償金額は保険会社や契約内容によって異なり、死亡・後遺障害・けがの程度に応じて定められている。特に死亡時の補償額は一般に高く設定されており、多くのプランで300万円から1,000万円の範囲に収まる。一方、軽度のむちうちなどによる通院の場合には、実際の治療費や通院日数に応じて日額単位で支払われる。近年では、補償範囲の広さや加入のしやすさから、家族での利用を想定したファミリータイプのプランも増加しており、子供を含む同乗者全員をカバーする設計が主流になっている。

搭乗者傷害保険の補償内容と金額設定の基準

搭乗者傷害保険の補償内容は主に「死亡」「後遺障害」「治療費・入院・通院」の3つに大別され、それぞれに応じた金額が契約時に選択される。死亡時には契約金額が一括で支払われ、一般的に300万円から1,000万円の間で設定可能。後遺障害の場合は、後遺障害等級に応じて支払額が決まり、等級に合わせた一定の補償表に基づいて算出される。

また、けがによる治療に関しては、実際の医療費の補填ではなく、日額の定額給付が中心で、通院1日あたり5,000円や10,000円といったプランが多い。この金額は自由に設定できるため、自身の生活スタイルやリスクに応じた選択が求められる。なお、多くの自動車保険では無保険車傷害保険や人身傷害補償保険と併用することで、より包括的な保障が可能となる。

保険会社別の補償金額の違いと比較

日本の主な自動車保険会社では、搭乗者傷害保険の補償金額に差が見られ、各社が独自のプランを提供している。たとえば、東京海上日動では死亡補償を最大1,000万円まで選択可能で、日額給付も10,000円まで設定できるのに対し、損保ジャパンでは同条件でも最大500万円の死亡補償が一般的なプランとして設定されている。

また、ユーザー評価が高いソニー損保は、柔軟な補償額設定と低コストをうたっており、死亡時300万円・日額5,000円の基本プランでも十分な保障が得られると評価されている。さらに、共栄火災や三井住友海上なども、家族全員を対象とした「ファミリー型」プランを推奨しており、補償対象を運転者だけでなく同乗者全体に拡大している点が特徴。以下に主要保険会社の補償内容を比較した表を示す。

| 保険会社 | 死亡補償(最大) | 後遺障害補償 | 通院日額 | 特別プランの有無 |

|---|---|---|---|---|

| 東京海上日動 | 1,000万円 | 等級別に最大1,000万円 | 10,000円 | ファミリープランあり |

| 損保ジャパン | 500万円 | 等級別に最大500万円 | 5,000円~10,000円 | 運転者限定プランあり |

| ソニー損保 | 300万円~1,000万円 | 等級連動 | 5,000円 | シンプルプランあり |

| 共栄火災 | 500万円 | 最高500万円 | 5,000円 | 家族型補償あり |

| 三井住友海上 | 1,000万円 | 全等級対応 | 10,000円 | 自走支援特約あり |

搭乗者傷害保険の選び方と補償額の適正な設定

搭乗者傷害保険の補償額を決める際には、自身のライフスタイルやリスク状況を踏まえたうえで適正額を設定することが重要である。たとえば、日常的に家族や子供を車に乗せることが多い家庭では、死亡時の補償額を1,000万円程度に設定することで、万が一の際の経済的負担を軽減できる。

搭乗者傷害保険の補償金額:実際の補償内容と適用条件

搭乗者傷害保険は、自動車事故によって運転者や同乗者が負った傷害に対して保険金が支払われる保険であり、その補償金額は契約内容により異なる。通常、死亡・後遺障害は数百万円から最高1,000万円程度が支払われ、入院や通院の場合には日額数千円が一定日数まで支給される。

この保険は自賠責保険や対人賠償保険とは異なり、相手の有無に関わらず自分側のケガを補償するため、過失割合に左右されない点が大きな特徴である。ただし、補償金額は保険会社や契約プランによって差が大きく、加入時に十分な確認が必要であり、特に高額な治療費が見込まれる場合は補償額の見直しが重要となる。

搭乗者傷害保険の補償金額の基本構造

搭乗者傷害保険の補償金額は、主に死亡・後遺障害・入院・通院の4つのケースに分かれて設定されている。死亡の場合は保険契約で定めた一時金が支払われ、後遺障害は等級に応じて段階的に支給額が決まる。

入院に対しては1日あたりの定額が、最大何日までかに制限されて支払われ、通院についても同様に日額が定められている。この構造は保険会社ごとに異なるため、補償内容を比較する際には給付条件や上限日数などを細かく確認する必要がある。

死亡・後遺障害の場合の補償金額の違い

死亡の場合、ほとんどの保険会社が1,000万円を上限として補償金を設定しているが、契約時に選択した金額によっては500万円や300万円といった設定も可能である。一方、後遺障害の補償金額は、症状に応じた等級(1級から14級)によって支払額が異なる。

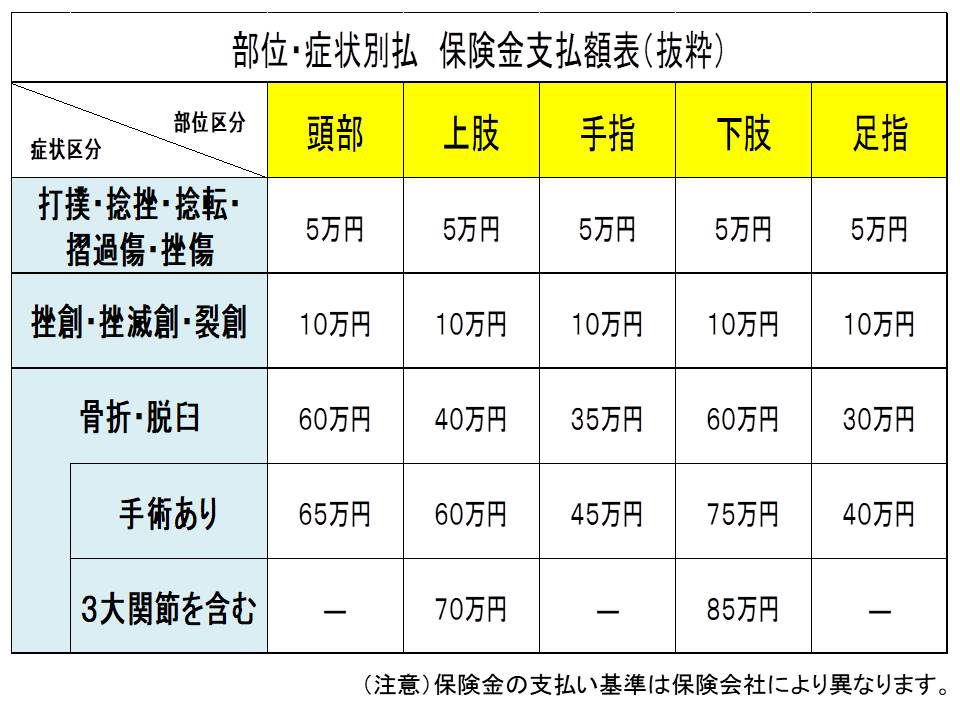

特に1級や2級の重度な後遺症には高額な保険金が支払われ、例えば1級で900万円、14級で75万円といった具合である。このように等級制度に基づいた支払いが行われるため、実際の補償額は傷害の深刻度に大きく左右される。

入院・通院における補償金額の計算方法

入院に対する補償は、通常1日あたり5,000円から10,000円の範囲で設定され、最大で1,800日まで支給されることが多い。通院の場合は、通った日数に応じて1日数千円が支払われ、入院中の通院も対象となる場合がある。

ただし、入院日数や通院日数に上限が設けられているため、長期治療が必要なケースでは補償がカバーしきれない可能性がある。そのため、医療費の負担が大きいと見込まれる場合は、補償日数の上限や日額を高めに設定することが推奨される。

搭乗者傷害保険と人身傷害保険の金額面での違い

搭乗者傷害保陓は補償金額が定額で支払われるのに対し、人身傷害保険は実際の損害額(治療費・休業補償・慰謝料など)に基づいて支払いが行われる。そのため、人身傷害保険の方が高額な補償が期待できるが、その分保険料も上がる。

一方、搭乗者傷害保険は比較的低コストで加入でき、事故の過失が自分にあった場合でも補償を受けることができるという利点がある。金額面では人身傷害が優れているが、保険料とのバランスを考えると、両方を併用するのが最も安心できる選択である。

保険会社ごとの補償金額の違いと選ぶポイント

各保険会社は搭乗者傷害保険の補償内容を独自に設定しておリ、たとえばA社は死亡1,000万円に対しB社は800万円といった具合に上限額に差がある。また、入院日額や後遺障害の支払い基準にも違いがあり、同じ事故でも受け取れる保険金の総額が大きく変わることがある。加入の際には単に保険料の安さだけでなく、補償内容の充実度や契約の柔軟性を比較することが重要であり、家族構成や利用頻度に合わせて最適なプランを選ぶべきである。

よくある質問

搭乗者傷害保険の基本的な金額はどのくらいですか?

搭乗者傷害保険の基本的な補償金額は、保険会社や契約内容によって異なりますが、一般的に1事故あたり10万円から100万円程度です。死亡・後遺障害の場合は数百万円以上になることもあります。契約時に補償金額を選択できることが多く、自動車保険の特約として付帯される場合がほとんどです。

補償金額は複数の乗車中に分けられるのですか?

いいえ、搭乗者傷害保険の補償金額は1事故ごとに設定されており、その事故で負傷したすべての搭乗者に限度額内で支払われます。たとえば、補償限度額が100万円の場合、複数人がけがをしても合計で100万円までが支払いの上限です。人数に応じて均等に分けるわけではありません。

死亡と後遺障害で補償金額は変わりますか?

はい、死亡と後遺障害では補償金額が異なります。死亡の場合は契約した満額が支払われることが多く、後遺障害の場合はその等級に応じて支払い額が決まります。例えば、1級なら100%、14級なら5%といった具合です。等級は症状の重さに応じて法律で定められています。

補償金額を自由に選べますか?

はい、多くの保険会社では搭乗者傷害保険の補償金額を契約時に選択できます。一般的には10万円単位で10万円から500万円まで設定可能です。家族が多い場合や高額の補償を希望する場合は、より高い金額を選んだほうが安心です。ただし、補償額が高いほど保険料も上がります。

コメントを残す