搭乗 者 傷害 保険 いくら もらえる

搭乗者傷害保険は、自動車事故による搭乗者のケガや後遺障害、死亡に備える保険として多くの運転者が加入しています。しかし、「いったいいくらもらえるのか?」という具体的な補償内容については、加入している保険会社や契約内容によって異なります。

入院や通院に応じた治療費の給付、後遺障害の等級に応じた一時金、死亡時の保険金など、補償はケースごとに細かく分かれています。この記事では、搭乗者傷害保険で受け取れる金額の仕組みや、実際の支払い例、補償額を決めるポイントを詳しく解説します。

車両 保険 いくら から 使う

車両 保険 いくら から 使う搭乗者傷害保険でいくらもらえるのか?補償内容と金額の目安

搭乗者傷害保険は、契約者やその家族が搭乗中に事故に遭った場合に、死亡・後遺障害・入院・手術などに対して一定の補償金が支払われる自動車保険の特約です。

支払われる金額は、保険会社やプランの設定によって異なりますが、通常、死亡時には100万円~300万円、後遺障害は等級に応じて数10万円~300万円、入院時には1日あたり5,000円~10,000円、手術時には5万円~20万円程度の補償が設定されています。

この補償は、誰が運転していても、契約車両に同乗していた間であれば適用されるため、家族での利用や友人など他人が運転するケースでも安心です。以下に、補償内容ごとの詳細と、具体的な金額の例を示します。

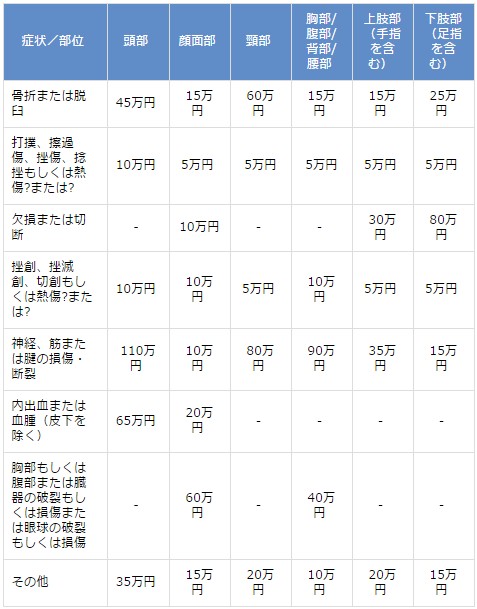

死亡・後遺障害時の補償内容と支払い額

死亡や後遺障害が発生した場合には、一時金としてまとまった金額が支払われます。死亡保険金は一般的に100万円、200万円、300万円といったように契約時に選択した補償額が全額支払われます。一方、後遺障害は、障害の等級(1級から14級)に応じて支払い額が決まり、1級(最も重度)では死亡と同額、それ以下の等級では段階的に減少します。

たとえば、300万円の補償プランで1級の後遺障害が認定されれば300万円、7級であれば約50万円といった具合です。これらは、自動車事故によって生じた長期的な経済的負担を緩和する目的で設けられています。

| 後遺障害等級 | 補償金目安(300万円プラン) |

|---|---|

| 1級 | 300万円 |

| 5級 | 100万円 |

| 7級 | 50万円 |

| 14級 | 20万円 |

入院・通院に対する補償金の仕組み

事故により入院が必要になった場合、1日あたりの入院給付金として、契約した金額が日割りで支払われます。一般的には5,000円、10,000円の選択肢が多く、支払い限度日数は180日または365日と設定されています。

また、通院についても対象となり、通院1回あたりの給付金が設けられているプランもあります(例:5,000円/回、最大30回など)。これらの給付は、治療費とは別に支払われるため、交通費や休業補償の代わりとしても役立ちます。但し、入院日数が短い場合や通院が不規則だと給付対象外になる場合もあるため、補償条件を事前に確認することが重要です。

| 補償タイプ | 給付内容 | 支払い限度 |

|---|---|---|

| 入院給付金 | 1日5,000円 | 最大180日 |

| 入院給付金 | 1日10,000円 | 最大365日 |

| 通院給付金 | 1回5,000円 | 最大30回 |

手術を受けた場合の補償金の仕組み

搭乗者傷害保険では、事故後に手術を受けた場合にも給付金が支払われます。手術給付金は、手術の規模に関わらず契約した金額が一括で支払われることが多く、一般的には5万円、10万円、20万円といった選択肢があります。

例えば、骨折の治療で手術が必要となった場合でも、保険適用の手術であれば給付対象になります。ただし、美容整形や予防的な手術は対象外となるため、事故による外傷治療に限られる点に注意が必要です。この給付金は、高額な医療費用の補填や家族のサポート費用に充てることができ、経済的な安心感を提供します。

| 手術給付金プラン | 支払額 |

|---|---|

| 基本プラン | 5万円 |

| 標準プラン | 10万円 |

| 充実プラン | 20万円 |

搭乗者傷害保険の補償額はどのくらいもらえるのか?

搭乗者傷害保険は、自動車事故により車に同乗していた人がケガをした場合に、保険金として一定の金額が支払われる保険です。支払われる金額は、保険に加入する際に自分が設定した補償額に応じて決まり、一般的には1名あたり30万円、50万円、100万円、200万円、300万円といったように、複数の選択肢から選びます。

保険金はケガの程度にかかわらず、契約した額が全額支払われる一時金形式がほとんどで、入院日数や治療費とは関係なく、事故の直後から経済的な支援が受けられる点が特徴です。ただし、保険会社や商品によって支払い条件が異なるため、補償内容や対象となる事故の範囲を確認することが重要です。

搭乗者傷害保険の基本的な仕組み

搭乗者傷害保険は、自分が運転する車や同乗する車で事故に遭い、ケガをした場合に補償される自動車保険の特約です。この保険の最大の特徴は、事故の過失の有無に関係なく保険金が支払われることで、自分が加害者でも被害者でも支給対象となります。

また、自分が運転していなくても、同乗者として事故に遭えば補償の対象になるため、家族全員の安全性を考慮した保険設計が可能です。補償対象者は契約で明記された範囲の乗員(運転者を含む)に限定され、車の所有者や家族限定プランなど、契約条件によって異なります。

保険金の支払い額の決め方

補償額は契約時に加入者が選択するため、自身のニーズや予算に応じて柔軟に設定できます。一般的には30万円から300万円の範囲内で段階があり、補償額が高くなるほど保険料も上昇します。しかし、他の特約と比較すると保険料の負担は小さく、費用対効果が高いとされています。特に、治療費や入院費用以外の出費(交通費、休業補償など)にも使えるため、実際の事故後のサポートとして非常に役立ちます。重要なのは、補償額を決める際に、将来的な医療費や生活への影響を見越して、無理のない範囲で適切な金額を選ぶことです。

支払い対象となるケガの範囲

搭乗者傷害保険では、交通事故により生じたケガで、一定の治療を受ける必要がある場合に保険金が支払われます。入院や手術だけでなく、通院治療でも対象となることが多く、骨折、打撲、むちうちなど一般的な外傷も含みます。

ただし、症状が軽すぎて医師の診断を受けなかった場合や、病院に行かなかったケースでは支払いの対象外になるため、事故後は必ず病院で診察を受ける必要があります。また、事故から一定期間内(例:30日以内)に発症したケガに限られるため、後から症状が出た場合には証明が難しくなる点に注意が必要です。

他の保険との併用について

搭乗者傷害保険は、自賠責保険や健康保険、任意の医療保険など、他の保険と併用可能であるという大きなメリットがあります。例えば、治療費は健康保険でカバーしつつ、入院中の生活費や交通費などは搭乗者傷害保険の保険金で賄うことができます。重複して支給されるわけではなく、それぞれの保険が異なる目的で機能するため、経済的負担を大幅に軽減することが可能です。ただし、同じ損害に対して二重取りができないルールもあるため、保険会社に確認することが望ましいです。

加入する際の注意点と選び方

保険に加入する際は、補償の対象範囲や除外条件を事前に確認することが不可欠です。たとえば、酒気帯び運転や無免許運転中の事故は補償されないことが多く、また、バイクや他人の車に乗車中の事故が含まれるかどうかも契約内容によります。家族型とすべての搭乗者型では保険料や補償内容が異なるため、誰を守りたいかによって最適なプランを選ぶ必要があります。また、自動車保険の一括見積もりを活用して、複数の保険会社の条件を比較することで、より自分に合ったコストパフォーマンスの高い保険を選べます。

よくある質問

搭乗者傷害保険でいくらもらえるのですか?

搭乗者傷害保険の支払額は契約内容により異なり、一般的に1万円から100万円の範囲で設定されます。死亡・後遺障害の場合は高額な補償が、ケガの場合は治療費に応じた額が支払われます。保険金額は契約時に自分で選ぶため、加入時に確認が必要です。自動車保険の一括プランに含まれている場合もあります。

搭乗者傷害保険の給付金は誰が受け取れますか?

給付金は事故でケガをした搭乗者本人またはその家族が受け取れます。死亡の場合は契約者が指定した受取人が請求します。本人が請求する場合は診断書や医療費明細が必要です。家族が請求する場合も関係書類の提出が求められます。保険会社によって必要な書類が異なるため、事前に確認してください。

搭乗者傷害保険と自賠責保険の違いは何ですか?

自賠責保険は法律で義務付けられた最低限の補償で、搭乗者傷害保険は任意の補償です。自賠責は被害者一人あたりの補償が限られていますが、搭乗者傷害保険は加入時に設定した額が支払われ、補償額が高めです。また、搭乗者傷害保険は事故の過失に関係なく支払われるため、より手厚い保障が得られます。

搭乗者傷害保険の保険金をもらうために必要な手続きは?

保険金を請求するには、まず保険会社に事故の連絡をし、必要な書類を提出します。主な書類は診断書、医療費明細書、交通事故証明書、請求書などです。死亡の場合は死亡診断書や戸籍謄本も必要です。手続きは事故後できるだけ早く行いましょう。保険会社の窓口やオンラインで申請が可能です。

コメントを残す