外車 車両 保険 入れ ない

外国車を持つことは、ステータスや走行性能に対する憧れを象徴する。しかし、その魅力とは裏腹に、外車に思わぬリスクが伴うことを理解しているドライバーは少ない。特に、車両保険に加入しないケースが見受けられるが、これは重大な判断ミスにつながる可能性がある。

外車は修理費が高額になりやすく、部品の調達に時間がかかることも珍しくない。万が一の事故や故障の際、保険に入っていないと修理費用を全て自己負担しなければならない。車両保険は負担に見えるが、外車では特に必要不可欠な安全策である。

車両 保険 自 損 事故

車両 保険 自 損 事故外車に車両保険をかけないリスクとその実態

外国車、すなわち「外車」は日本においても人気がある一方で、所有コストやメンテナンス費用が高くなることが知られています。多くの外車オーナーは、その高額な保険料を理由に車両保険に加入しないという選択をしています。

車両保険とは、自分の車が事故や盗難、自然災害などで損害を受けた際に修理費や買い替え費用の補償を受ける制度ですが、特に外車の場合、部品の輸入や専門の整備工場の必要性から修理代が非常に高くなる傾向があります。

そのため、保険料もそのリスクに応じて高くなるのです。しかし、保険に加入しないと、万が一の事故で多大な自己負担を強いられることになります。たとえば、高級ドイツ車が軽微な事故を起こした場合でも、フロントライト一つの交換で100万円以上かかることもあり、無保険では深刻な経済的打撃を受ける可能性があります。このような背景から、外車を所有する際には、車両保険の必要性を慎重に検討することが極めて重要です。

車両 保険 自然 災害

車両 保険 自然 災害外車の車両保険料が高くなる主な理由

外車の車両保険料が高くなるのにはいくつかの根本的な要因があります。まず、部品調達が日本国内では容易ではなく、ほとんどが海外からの輸入となるため、価格が非常に高くなります。また、修理には専門知識を持った整備士や認定ディーラーでの対応が必要なケースが多く、人件費も高騰しやすいです。

さらに、外車は盗難リスクが高いモデルが多く、保険会社はそのリスクを評価して保険料を引き上げています。特にBMW、メルセデス・ベンツ、ポルシェなどのブランドは、保険料のランクが高く設定される傾向にあります。このように、修理コスト・盗難リスク・部品調達の遅延といった要因が複合的に作用することで、外車の保険料は国産車と比べて2倍以上になることも珍しくありません。

車両保険に入らない外車オーナーの実態と心理

実際に、多くの外車オーナーが経済的負担を避けたいという理由で車両保険への加入を見送っています。特に中古外車を安く購入した場合、「保険料より車両価値が低い」と考えて無保険を選ぶケースがあります。また、「自分は安全運転だから大丈夫」という過信や楽観的な心理も影響しており、事故のリスクを過小評価している傾向が見られます。

雹害 車両 保険

雹害 車両 保険しかし、事故は他人の過失によっても起きるため、自己の運転技術だけでは防げない事態も多々あります。また、駐車中の自損(他車の接触、落書き、自然災害など)も補償対象から外れるため、結果的に大きな出費につながることも少なくありません。このような選択は短期的には経済的であるように見えますが、長期的にはリスクの蓄積につながります。

車両保険不加入時の具体的な損失事例と比較表

以下に、車両保険に加入していない場合に想定される主な損失事例と、補償がある場合の比較を示します。この表は外車所有者が直面する現実を数値化しており、保険の価値を客観的に判断する助けになります。

| ケース | 事故内容 | 修理費(概算) | 保険加入時 | 無保険時 |

|---|---|---|---|---|

| 外車(BMW X3) | 駐車中に他車が接触(サイドミラー破損) | 45万円 | 自己負担5万円(超過保険適用) | 全額負担 45万円 |

| 外車(メルセデスEクラス) | 豪雨による水没被害 | 180万円 | ほぼ全額補償 | 全額負担 180万円 |

| 外車(ポルシェ911) | 盗難(回復不能) | 1,200万円(評価額) | 車両評価額相当を受け取る | 全額損失、買い替え資金が必要 |

| 外車(アウディA4) | 軽事故(フロントガラス交換) | 38万円 | 自己負担3~5万円 | 全額負担 38万円 |

この表から明らかなように、無保険は一見節約に見えるが、リスク発生時のダメージは非常に大きいです。特に高価な外車では、一度の事故や災害で

外車を所有する際の保険加入の重要性とリスク

外国製自動車、いわゆる外車を日本で所有する場合、車両保険に加入しないリスクは非常に大きい。外車は国産車に比べて部品の調達が難しく、修理費用が著しく高額になることが一般的であるため、事故や故障時の負担が非常に大きくなる。

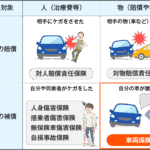

また、外車特有の技術や電子制御システムは専門の整備工場での対応が必要で、結果として修理期間も長引きがちであり、保険に頼れない状況では個人の経済的負担が極めて重くなる。さらに、万が一の事故で相手に損害を与えた場合、対人・対物保険に加入していなければ、莫大な賠償金を自己負担しなければならない可能性があるため、保険の有無は資産保護の観点からも極めて重要な要素となる。

外車の修理費用が高額になる理由

外車の修理費用が高額になる主な理由として、まず部品の輸入コストが挙げられる。多くの外車部品は海外から取り寄せられるため、輸送時間や関税が加算され、国産車部品と比較して数倍の価格になることもある。また、外車専門の整備士や正規ディーラーでの作業が必要な場合が多く、人件費も高めに設定されている。特にBMWやメルセデス・ベンツ、ポルシェなどの高級外車では、電子制御システムが複雑で診断機器も高価なため、修理工程自体が非常に専門的になり、結果として費用が膨らむ。こうした事情から、車両保険に加入しないリスクは特に外車所有者にとって深刻である。

車両保険に加入しない場合の具体的なリスク

車両保険に加入しない場合、自分が加害者でも被害者でも、車の損害修復費用をすべて自己負担しなければならない。例えば、駐車中に他人にぶつけられたとしても、相手の保険が適用されないケースや、当て逃げなどの場合には任何形式の補償も得られない。

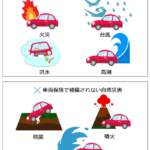

また、自然災害や火災、水害による損害もすべて自身の負担となる。外車の場合、前述の通り修理代が高額であるため、軽微な事故でも数十万円から数百万円の出費が発生する可能性がある。このような経済的負担を回避するためには、車両保険の加入は非常に現実的な選択肢となる。

外車専用保険の種類と特徴

外車所有者向けには、専用の自動車保険がいくつか存在し、通常の保険よりも外車特有のニーズに対応している。例えば、正規ディーラーや外車専門工場での修理を保証するプランや、輸入部品の価格変動を考慮した評価基準を導入している保険もある。

また、長期間の修理を想定した代車提供サービスや、輸入車の販売価格に合わせた適正な車両価格評価を行う保険会社も登場している。このような外車専用保険は、一般的な保険よりも保険料が高めに設定されていることが多いが、長期的なリスク管理の観点からは非常に有効な手段である。

保険料の高さに対する誤解と現実

多くの外車オーナーが車両保険に加入しない理由として挙げるのが「保険料が高すぎる」という点である。確かに外車の保険料は国産車に比べて高い傾向にあるが、これは単なる偏見ではなく、実際の修理コストや車両価値を反映した正当な評価である。

保険料の計算には過去の事故実績や部品価格、修理工場の技術料金などが数値化されており、保険会社がリスクに見合った料金を提示している。したがって、保険料の高さを理由に無保険運転を選ぶことは、むしろ将来的に大きな経済的損失を招く可能性があるという現実を理解しなければならない。

外車の保険選びで注意すべきポイント

外車の保険を選ぶ際には、単に保険料の安さだけでなく、補償内容の質を重視すべきである。補償範囲が狭い保険に加入すると、実際に事故が起きたときに「想定外」の自己負担が発生するリスクがある。特に外車では、時価評価の方法や修理先の指定、部品の新品・中古の扱いなどが重要になる。

また、保険会社が外車の取り扱い実績を持っているかも大きなポイントであり、事故後の対応スピードや専門知識の有無がストレスの有無を左右する。保険契約前に複数の会社の見積もりを比較し、自分にとって最も信頼できる保険会社を選定することが賢明である。

よくある質問

外車に車両保険は必要ないと言われるのはなぜですか?

外車に車両保険が不要とされるのは、修理費が非常に高額なため保険料も高くなるからです。また、一部の外車オーナーは修理費を自己負担できるため、保険を省略する場合があります。しかし、事故や盗難のリスクを考えると、車両保険は重要な安全策です。高額な損害に備えるために、十分な保障があるに越したことはありません。

外車で車両保険に入らないとどんなリスクがありますか?

外車に車両保険をかけないと、事故や衝突、水害、盗難などの被害をすべて自己負担で修理する必要があります。外車の部品や修理工賃は非常に高額で、数十万円から数百万円かかることも珍しくありません。保険なしでは経済的負担が非常に大きくなるため、万が一に備えて保険に加入しておくのが賢明です。

外車に車両保険をかけると保険料はどれくらい高くなるのですか?

外車の車両保険料は、国産車と比べて高くなるのが一般的です。車種やグレード、補償内容によって異なりますが、同クラスの国産車より2~3割高くなることがあります。特に高級外車や高性能モデルでは保険料がさらに上がりますが、一括見積もりや割引制度を活用すれば、コストを抑えられる場合もあります。

外車でも車両保険に入れる保険会社はありますか?

はい、多くの保険会社で外車にも車両保険を提供しています。特に外車保険に力を入れている会社や専門の代理店では、適切な補償内容と修理ネットワークを整えています。正規ディーラーと提携している保険を選ぶと、専門のサービスや品質の高い修理が受けられ、安心して利用できるため、加入前によく比較検討することをおすすめします。

コメントを残す