車両 保険 自然 災害

自然災害による車両の損傷は、どのドライバーにとっても予期せぬ大きな負担となる可能性がある。地震、洪水、台風、落雷など、日本ではさまざまな自然現象が車に深刻な被害を及ぼすことがある。こうしたリスクに備えるために、車両保険の存在は非常に重要である。特に自然災害に関する補償内容を理解しておくことで、万が一の際にも迅速な対応が可能になる。本記事では、自然災害に対する車両保険の役割や補償範囲、必要なカスタマイズのポイントについて詳しく解説する。保険選びの参考にしてほしい。

日本における車両保険と自然災害の対応について

日本は地震、台風、豪雨、津波など、さまざまな自然災害のリスクが高く、これらの災害が自動車に損害を与えるケースが少なくありません。こうした状況下で、自動車を所有する人々にとって重要なのが車両保険です。一般的な自賠責保険では自然災害による車両の損傷は補償されないため、被害に備えるには任意の車両保険に加入することが不可欠です。多くの保険会社では、自然災害によって生じた車の損害(例:浸水、落石、倒木、地震による損傷など)を補償するオプションを提供しています。特に自然災害特約や包括補償を付帯することで、広範なリスクに対応可能です。近年の気象災害の頻発を踏まえ、保険内容の見直しはドライバーにとって重要な課題となっています。

車両 保険 修理 事故 以外

車両 保険 修理 事故 以外自然災害による車両損傷の主な種類

自然災害により自動車が被る損害には、洪水や河川の氾濫による浸水、台風や暴風による飛来物の衝突、土砂崩れや落石、地震による建物の倒壊や車両の転倒などがあります。特に冠水はエンジンや電装系に深刻な影響を及ぼし、修理が困難な場合も多く、車両の全損につながることも珍しくありません。また、積雪や道路の凍結によって発生する事故も、日本の冬季には多く見られます。こうした状況に対処するためには、単に事故を補償する保険ではなく、自然災害によるリスクもカバーする保険設計が求められます。

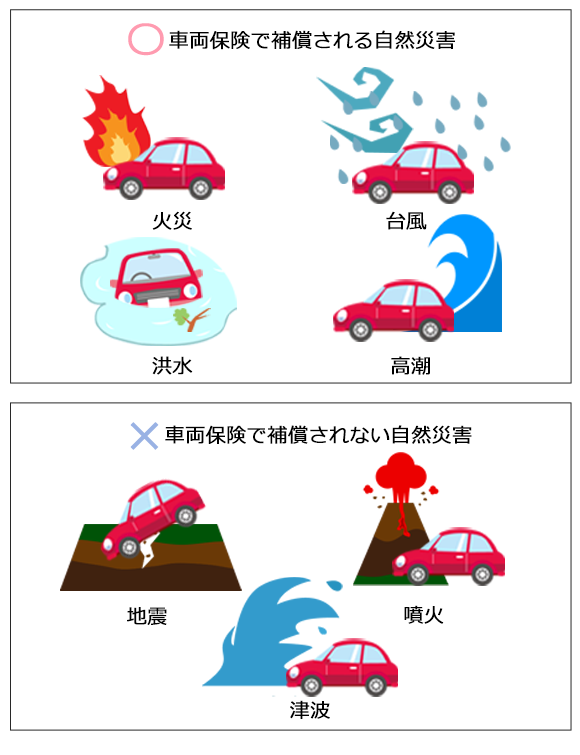

車両保険で補償される自然災害の範囲

一般的な車両保険では、火災、盗難、衝突だけでなく、自然災害による損害も補償対象に含まれます。具体的には、台風や暴風雨による車両の損傷、竜巻や落雷、地震・噴火・津波(一部の保険では限定あり)などが対象です。ただし、すべての保険商品で同じ補償がされるわけではなく、特に地震損害については、一般的な車両保険では補償されず、別途「地震リスク補償特約」への加入が必要な場合があります。また、保険金の支払いには免責金額が適用されることが多く、契約内容を事前に確認することが重要です。

自然災害時の保険請求の手順と注意点

自然災害で車が損害を受けた場合、まず保険会社に速やかに連絡し、事故報告を行う必要があります。その後、指定された調査員が損傷状況を確認し、修理費の見積もりや損害の程度に基づいて保険金が算出されます。この際、写真撮影や状況説明書の提出が求められることも多いため、時間をおかずに対応することが推奨されます。また、災害の種類によっては国家機関の発表や記録(例:気象庁の台風情報、自治体の浸水記録)が証明として必要になる場合があり、自主的な証拠収集も有効です。保険請求の失敗を避けるためには、契約内容の確認と早期の連絡が鍵となります。

車両 保険 全 損

車両 保険 全 損| 災害の種類 | 補償の有無 | 必要な特約 | 備考 |

|---|---|---|---|

| 台風・暴風雨 | 〇 | なし(基本補償) | 飛来物や浸水も対象 |

| 地震・噴火・津波 | △(条件付き) | 地震リスク補償特約 | 別契約が必要な場合が多い |

| 洪水・土砂災害 | 〇 | なし(但し契約による) | 冠水によるエンジン故障も対象 |

| 落雷・竜巻 | 〇 | なし | 稀だが補償対象 |

| 積雪・凍結事故 | 〇 | なし | スリップによる衝突も含む |

自然災害による車両損傷に対する保険の重要性

日本は地震、台風、豪雨、津波など、さまざまな自然災害に見舞われる国であり、その影響は日常生活だけでなく、自動車の安全にも深刻な影響を及ぼすことがあります。特に、車両が水没したり、土砂崩れや倒木によって損傷を受けた場合、修理費用が高額になることが少なくありません。こうしたリスクに備えるため、車両保険に加入しておくことで、自然災害による損害も補償の対象となり、経済的な負担を大幅に軽減できます。保険内容を事前に確認し、自分に最適な補償範囲を選ぶことが非常に重要です。

自然災害とはどのようなケースが対象か

自然災害の補償対象には、地震、噴火、津波の他、台風や集中豪雨による洪水、竜巻、落雷、雪害などが含まれます。これらの自然現象によって車両が損傷した場合、車両保険の「自然災害補償特約」が適用されることが多いですが、すべての保険商品で同じ範囲をカバーしているわけではありません。たとえば、浸水した車は「水没」扱いとなり、エンジンへの影響がある場合は特に高額な修理が必要になるため、補償内容を事前にしっかりと確認しておく必要があります。

車両保険の補償範囲と自然災害の関係

一般的な対人・対物保険だけでは、自然災害による車両の損害は補償されません。そのため、自分の車が被害を受けた場合に備えて、車両保険への加入が不可欠です。特に自然災害補償は、オプションとして付加されることが多く、地震や洪水、台風などにより車が破損した場合に修理費や買い替え費用の一部が支払われます。補償の限度額や免責金額もプランによって異なるため、住んでいる地域の災害リスクに応じて適切な保険内容を選ぶことが求められます。

水没や土砂崩れによる損害の実態

集中豪雨や河川の氾濫によって車が水没した場合、見た目には損傷が少なくても、エンジンや電装系に深刻なダメージが残ることがあります。特に塩水に浸かった車は腐食のリスクが高く、長期的な故障の原因になり得ます。また、山間部では土砂崩れや倒木により車体が押しつぶされるケースもあり、全損扱いとなることも珍しくありません。こうした状況では、車両保険の補償が迅速な対応と経済的サポートを提供するため、加入の意義は非常に大きいと言えます。

保険金の請求手続きと注意点

自然災害で車に損害が生じた場合、できるだけ早く保険会社に連絡し、事故証明書や写真の提出が必要です。特に水没車の場合は、エンジンを始動させず、そのままの状態で保険会社や修理業者の指示を待つことが重要です。無理に動かすと追加の損傷が発生し、補償対象外となる可能性があります。また、保険金請求には時効があるため、災害発生後は速やかに手続きを進める必要があります。

高リスク地域での保険選びのポイント

地震の多い地域や、台風の上陸が多い沿岸部に住む場合は、自然災害に対する保険のカバー範囲を特に重視するべきです。洪水リスクが高い地域では「水害補償」、雪国では「雪壊補償」などが重要になります。また、保険料が少々高くても、補償内容が手厚いプランを選ぶことで、万が一の際の安心感が大きく異なります。住んでいる地域の災害履歴や気象庁のデータを参考にしながら、自分に最適な車両保険を見極めることが賢明です。

よくある質問

自然災害による車両の損害は保険でカバーされますか?

はい、自然災害(台風、洪水、地震など)による車両の損害は、一般的に「車両保険」の補償対象です。ただし、契約内容によって補償範囲が異なるため、特に「一般タイプ」では自然災害が含まれますが、「あるwichいタイプ」では除外される場合があります。契約時に補償内容を確認し、必要に応じて適切なプランを選択することが重要です。

地震による車両損失は保険金の支払い対象ですか?

地震による車両の損害は、通常の自動車保険では補償されません。しかし、地震保険を特約として付加していれば、補償を受けられます。地震保険は火災共済が提供している制度で、自動車保険会社と提携しています。補償は火災・爆発・津波などに限定され、全損の場合に支払われることが多いです。加入の有無を確認しましょう。

台風や豪雨で車が水没した場合の対応は?

台風や豪雨で車が水没した場合は、まず安全を確保し、すぐに保険会社に連絡してください。水没車両は危険なため、エンジン始動を試みず、状況の確認をプロに任せましょう。車両保険に加入していれば、修理費または全損時の買取価格が補償されます。保険適用のためには、被害状況の写真撮影や証拠保存が重要です。

自然災害で車が被害を受けた際の保険請求手続きは?

保険請求手続きでは、まず保険会社に事故の連絡をし、指示に従って事故状況の報告を行います。必要な書類(事故状況写真、修理見積書など)を提出し、調査員の確認を受けます。その後、修理費または損害額に応じた保険金が支払われます。迅速な連絡と正確な情報提供がスムーズな請求の鍵です。

コメントを残す