自然 災害 車両 保険

自然災害は、台風、豪雨、地震、火山噴火など、日本各地で頻繁に発生する重大なリスクです。こうした災害は、人々の生活に深刻な影響を与えるだけでなく、自動車にも大きな被害を及ぼすことがあります。このような状況下で、被害に遭った車両の修理や再購入をサポートする役割を果たすのが「自然災害車両保険」です。

この保険は、事故ではなく自然現象によって生じた損害に対しても補償が適用されるため、万が一の際に大きな安心を提供します。本記事では、自然災害車両保険の仕組みや必要性、補償内容の詳細について詳しく解説していきます。

ベンツ 車両 保険 入れ ない

ベンツ 車両 保険 入れ ない自然災害による車両損害に対する自動車保険のカバー範囲

日本では、地震、台風、洪水、雪害など、さまざまな自然災害が発生するため、これらの災害によって愛車が損傷を受けるリスクも常に存在します。このようなリスクに備えるために、自動車保険に「自然災害補償」(一般に「車両保険」の一部)を含めることは非常に重要です。

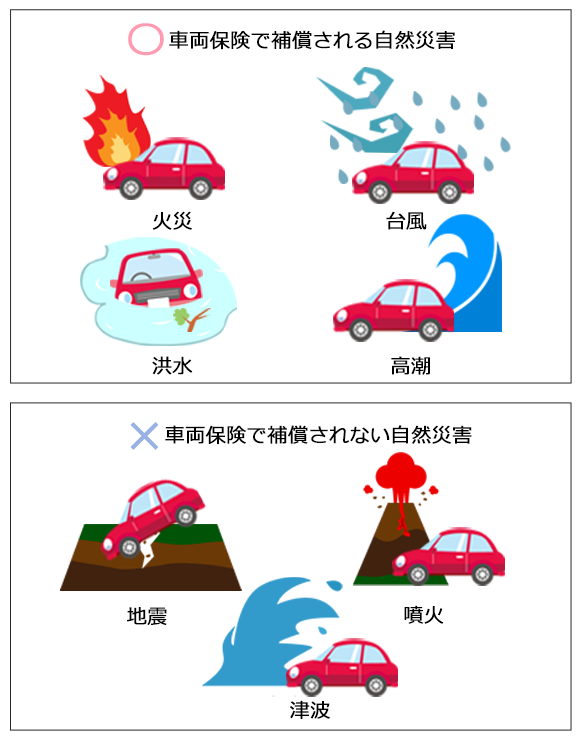

特に「一般車両保険」では、火災、衝突、盗難だけでなく、台風による飛来物の衝突や土砂崩れによる車両の損壊、洪水や冠水も補償対象に含まれています。一方、「エコノミー車両保険」は自然災害による損害を補償しない場合が多いため、補償内容の違いを正確に理解することが不可欠です。保険金の支払いを受けるためには、事故発生後の速やかな連絡と、現場の写真や状況の記録が求められます。

自然災害における車両保険の補償対象

自然災害による車の損害に対して、一般型車両保険は比較的広範囲な補償を提供します。例えば、台風や竜巻で飛んできた看板や木が車に当たった場合、大雨による河川の氾濫で車が浸水した場合、また大雪で屋根が崩れて車がつぶれたケースなども補償の対象になります。

車両 保険 10 補償 限定

車両 保険 10 補償 限定ただし、保険の種類によっては地震や津波による損害は補償されないことが多いので、特に地震多発地域に住む人は保険内容を確認する必要があります。最近では、地震による火災やガス爆発は補償されるものの、地震そのものによる衝突や転倒に関しては除外されるケースがほとんどです。

| 自然災害 | 一般車両保険の補償 | エコノミー車両保険の補償 |

|---|---|---|

| 台風・竜巻 | ✅ 補償対象 | ❌ 補償対象外 |

| 洪水・浸水 | ✅ 補償対象 | ❌ 補償対象外 |

| 落雷 | ✅ 補償対象 | ❌ 補償対象外 |

| 地震・津波 | ⚠️ 火災・爆発のみ補償 | ❌ 補償対象外 |

| 土砂崩れ | ✅ 補償対象 | ❌ 補償対象外 |

自然災害発生時の保険金請求の手順

自然災害で車が損傷した場合、保険金を受けるためには適切な手順を踏む必要があります。まず、安全を確認した上で保険会社に速やかに連絡し、事故受付番号を取得することが第一歩です。その後、損害状況の写真を複数枚撮影し、現場の状況や天候、時間帯をメモして証拠として残すことが重要です。

特に浸水車の場合、エンジンを無理に始動させると二次被害につながるため、絶対にエンジンをかけないことが推奨されます。保険会社はレッカー搬送の手配を行い、指定の修理工場で損害の程度を調査した後、修理費または全損と判断し、保険金が支払われます。

加入時に確認すべき自然災害補償の細則

車両保険に加入する際は、単に「自然災害もカバー」という表現に惑わされず、補償範囲の細かい条件を確認する必要があります。たとえば、どの程度の水位までを「浸水」とみなし、修理不能と判断される基準は何か、また免責金額(自己負担額)がいくらになるかについても事前に把握しておくべきです。

さらに、スマートフォンで通知される気象警報の記録があると、保険請求の際に有利になる場合もあります。保険内容は会社ごとに異なり、オプションで地震・津波特約を追加できる場合もあるため、自身の住環境やリスクに合わせて最適なプランを選ぶことが重要です。

自然災害による車両損害をカバーする保険の重要性

日本は地震、台風、豪雪、洪水など、多種多様な自然災害に見舞われる国であり、それらによって車両が損傷を受けるリスクは常に存在する。こうしたリスクに対処するため、自然災害車両保険は自動車保険の補償範囲の中で非常に重要な役割を果たしている。

一般的な対人・対物保険ではカバーされない自然災害による損害について、車両保険に「自然災害補償」を含めることで、修理費や修理不能時の買取り価額の補填が可能になる。特に災害の影響が大きくなる沿岸地域や山間部では、この補償を充実させることで、被災後の経済的負担を大きく軽減できる。保険内容を理解し、居住地域のリスクに応じた適切な補償レベルを設定することが、長期的な安心につながる。

自然災害車両保険の補償範囲

自然災害車両保険は、地震、津波、噴火、台風、豪雨、洪水、落雷、雪害などの自然現象によって生じた車両の損害を補償する。たとえば、台風による飛来物でフロントガラスが破損した場合や、豪雨で道路が冠水しエンジンが水没したケースでも適用される。

ただし、補償が適用されるかどうかは保険会社やプランによって異なり、免責事項や補償限度額に注意が必要。特に地震に関しては、地震保険として別途契約が必要な場合もあり、自動車保険に含まれているとは限らないため、事前に確認が不可欠である。

地震と車両保険の関係

地震による車両の損害については、日本の多くの自動車保険では、標準では補償されないか、補償が限定的であるのが一般的である。地震による火災、転倒、津波などの損傷をカバーするには、地震保険特約を付加する必要がある。

この特約は、損害保険料算出機構が基準を定めており、保険料は車両価格や地域の地震リスクによって異なる。特に活断層の近くや過去に大きな地震が発生した地域に住むドライバーは、この補償の有無が被災後の復旧に大きな影響を与えるため、加入を強く検討すべきである。

台風や洪水からの保護策

毎年のように日本を襲う台風や、それに伴う洪水は、車両にとって深刻な脅威となる。特に地下駐車場や低地にある駐車場に車を停めている場合、水没のリスクが高くなる。車両保険に浸水損害補償が含まれていれば、水没によるエンジンや電装系の故障も補修費用の対象となる。

また、災害の予報が出た時点で、高台や安全な屋内駐車場に移動させる予防措置を取ることも重要。保険会社によっては、被害発生前の避難行動を評価する制度もあるため、日頃からの意識が被害を軽減する鍵となる。

雪害と自動車保険の対応

日本海側や山間部では豪雪が毎年のように発生し、車両が雪に埋もれたり、屋根からの雪崩れでボディが損傷することもある。こうした雪害による損害も、車両保険の補償対象となることが多いが、補償されるには無投保事故に該当しないことが条件。

たとえば、雪かき中に誤って車を傷つけた場合は補償の対象外になることもあるため、事故の状況を正確に報告することが求められる。また、スタッドレスタイヤの装着や雪下ろしなど、適切なメンテナンスも保険適用の信頼性に影響を与える要因となる。

保険選びのポイントと地域リスク

自然災害車両保険を選択する際には、居住地域の地理的特徴を踏まえたリスク分析が不可欠である。たとえば、沿岸部では津波や高潮のリスクが高く、内陸の山間部では土砂災害や雪崩に注意が必要。都市部でも冠水の可能性はあり、過去の災害履歴を調べることで、必要な補償内容を明確にできる。また、保険会社ごとの補償条件、免責金額、サービス体制(ロードサービスの有無など)を比較し、コストと安心のバランスを取ることが、賢明な選択につながる。

よくある質問

自然災害による車の損害はどの保険で補償されますか?

自然災害による車の損害は、一般的に「車両保険」で補償されます。火災、洪水、台風、落雷、地震など自然災害が原因の損害も対象になります。ただし、標準型の保険では地震など一部の災害は除外される場合があるため、補償内容を確認することが重要です。地震の補償が必要な場合は、特約を付ける必要があります。

自然災害で車が水没した場合、保険は適用されますか?

はい、車両保険に加入していれば、自然災害による水没も補償対象になります。台風や豪雨で道路が冠水し、エンジンや電装系に深刻な損傷が生じた場合でも、修理費や全損時の買い替え費用が支払われます。ただし、水没後の無理な始動で二次的な損害が発生した場合は補償が制限されるため、専門家に連絡することが推奨されます。

地震による車の損害は車両保険でカバーされますか?

基本的な車両保険では、地震・噴火・津波による損害は補償対象外です。地震による損害を補うには、「地震車両保険」または特約への追加加入が必要です。この特約は保険料が割高ですが、大規模な自然災害時に車の修理や再購入を支援します。長期的なリスクを考慮し、地域の災害リスクに応じて検討することが大切です。

自然災害で車が全損した場合、どのくらいの補償が受けられますか?

車両保険に加入している場合、自然災害で全損したときは、事故当時の車の時価が補償されます。修理費が車両価値の70~80%を超えると全損と判断され、保険金が支払われます。ただし、車の年式や走行距離によって補償額は変動するため、新しい車ほど高い補償が期待できます。残債がある場合はローン特約も検討しましょう。

コメントを残す