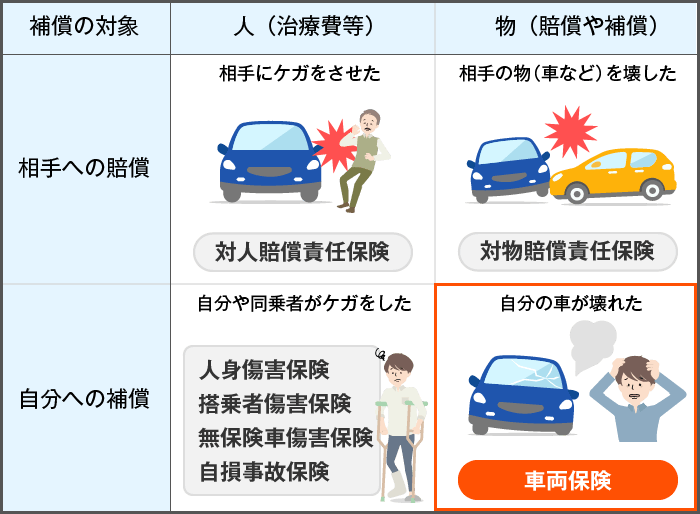

自 損 事故 車両 保険

自損事故とは、他のクルマや物と接触せずに自分自身の操作によって起こる事故のことを指し、運転中の誤操作やうっかり睡魔、道路状況の見誤りなどが主な原因となります。

このようなケースでは、自身の車両にのみ被害が及ぶため、補償を受けるには自身で加入している車両保険が重要となります。自損事故でも ремонт費用やレッカー搬送費などが保険でカバーされる場合があり、特に免責金額や補償範囲の確認が不可欠です。本稿では、自損事故における車両保険の適用について、具体的なケースを交えながら詳しく解説していきます。

ベンツ 車両 保険 入れ ない

ベンツ 車両 保険 入れ ない自損事故と車両保険の関係について

自損事故とは、他の車両や第三者が関与しない形でドライバー自身の操作ミスや道路状況などにより発生する事故のことを指します。たとえば、カーブでのスリップや路肩への乗り上げ、電柱やガードレールへの衝突などがこれに該当します。

このような事故においても、車両保険に加入していれば、自分の車の修理費用や修理不能の場合の代替車両の購入費用などが補償される可能性があります。ただし、すべての自損事故が無条件で補償されるわけではなく、保険の種類や契約内容、免責事項などによって異なります。

特に、酒気帯び運転や無免許運転などの重大な違反行為が原因の事故は、たとえ車両保険に加入していても補償対象外となる場合がほとんどです。したがって、自損事故が発生した際に適切な対応が取れるよう、事前に保険の補償範囲をしっかり確認しておくことが重要です。

車両 保険 10 補償 限定

車両 保険 10 補償 限定自損事故における車両保険の補償範囲

車両保険は、他人との事故だけでなく、自損事故においても車の損害を補償するための重要な保険です。たとえば、雨天時にハンドル操作を誤って溝に落ちた場合や、雪道でスリップして木に衝突した場合でも、車両保険があれば修理工場での修理費用がカバーされます。

補償の対象には、車の修理費、代替え車の手配費用、また場合によっては全損時の時価額の支払いも含まれます。ただし、補償されるかどうかは事故の状況や保険会社の契約条件に依存します。たとえば、整備不良が原因と判断された場合や、保険の免責条項に該当する行為が事故原因となった場合は補償されないこともあります。そのため、事故発生前に補償内容をしっかり確認し、必要に応じて補償を手厚くするオプション加入を検討するべきです。

| 補償項目 | 補償内容 | 備考 |

|---|---|---|

| 修理費 | 自損事故による車両の損傷に対する修理費用 | 保険会社指定工場での作業が原則 |

| 全損補償 | 修理不可能な場合の車両の時価額補償 | 新車購入から年数により変動 |

| レンタカー費用 | 修理期間中の代車利用費用 | 上限日数・金額がある場合あり |

| 免責金額 | 自己負担として支払う金額(通常5万~10万円) | 補償金から差し引かれる |

自損事故で車丽保険が適用されないケース

いくら車両保険に加入していても、すべての自損事故が補償されるわけではありません。酒気帯び運転、無免許運転、または故意の破壊行為などが事故原因と認められた場合、保険金は支払われません。また、保険契約時に重要な事項を告知義務違反として隠していた場合(例:過去の重大事故の未申告)、事故後の保険金請求が拒否される可能性もあります。

さらに、保険の補償対象外とされる使用目的、たとえばレースや競技への参加中に発生した事故も補償の対象外です。こうしたケースでは、修繕費を全額自己負担するリスクがあるため、普段から安全運転を心がけ、契約内容を正確に把握することが不可欠です。保険会社によっては、契約更新時にこうした事例を念押しして説明を行うこともあります。

自損事故後の対応手順と保険請求の流れ

自損事故が発生した場合は、まず安全を確保し、可能であれば事故現場の状況を写真に収めることが重要です。その後、すぐに加入している保険会社の事故受付窓口に連絡を入れ、事故の詳細を報告します。保険会社は対応する損害査定員を手配し、車両の損傷状況を調査します。その上で、修理を依頼する修理工場の選定や、代車の手配などが行われます。

修理が完了すると、保険会社が保険金支払いの審査を行い、問題がなければ保険金が支払われます。この一連の流れをスムーズに進めるためには、事前に保険証券の内容を確認し、事故発生時の連絡先や必要書類(運転免許証、車検証、事故状況報告書など)を把握しておくことが非常に重要です。特に、事故報告の遅れは保険金支払いの遅延や却下につながる可能性があるため、速やかな対応が求められます。

自損事故でも補償される車両保険の仕組みと適用条件 車両保険は、他の車との衝突だけでなく、自損事故、つまり自分自身の操作ミスや道路状況による事故にも対応することができる。

たとえば、雨で滑って道路外に脱輪した場合や、カーブでハンドルを切り損なって電柱に衝突したケースも、一般的に補償の対象となる。ただし、保険金が支払われるかどうかは、加入している保険の種類(一般車両保険かエコノミー車両保険か)や、契約時に設定した条件により異なる。

また、免責金額が適用されるため、修理費から一定額を自分で負担する必要がある。意図的な事故や酒気帯び運転などの違法行為は補償対象外となるため、事故の状況や保険会社への正確な報告が極めて重要である。

自損事故とはどのような事故か

自損事故とは、他の車や第三者と接触せずに、運転者の操作ミスや天候、道路状況などにより発生する事故のことを指す。代表的な例として、カーブでスリップして路外に逸脱したり、眠気運転でガードレールに衝突するケースが挙げられる。このような事故は対人・対物の保険では補償されないが、車両保険があれば自分の車の修理費や買い替え費用の一部をカバーできる。自損事故は一見軽いものに見えるが、場合によっては重大な損傷や人身事故に発展することもあるため、適切な保険の適用が不可欠である。

車両保険の種類と自損事故への対応

車両保険には主に一般車両保険とエコノミー車両保険の2種類があり、自損事故への補償範囲に違いがある。一般車両保険は、盗難や自然災害、自損事故など幅広いリスクをカバーするのに対し、エコノミー車両保険は対人・対物事故に限定されることが多く、自損事故は補償されない場合が多い。そのため、自損事故もカバーしたい場合は、一般車両保険への加入が推奨される。保険料は高くなるが、思わぬ事故による損失を大幅に軽減できる可能性がある。

自損事故で保険を使う際の注意点

自損事故で車両保険を使う際には、まず保険会社への速やかな連絡が必須である。事故現場の状況を撮影し、詳細を記録しておくことで、後からの調査がスムーズになる。また、事故の原因について正直に申告することが重要で、酒気帯びや無免許運転などの違法行為が発覚した場合は、保険金が支払われないだけでなく、契約解除のリスクもある。さらに、保険を利用する回数が多いと等級がダウンし、保険料が上昇するため、修理費用と自己負担のバランスを慎重に検討する必要がある。

免責金額と実際の補償額の計算方法

自損事故で車両保険が適用されても、免責金額が差し引かれた分だけが保険金として支払われる。例えば、契約で設定された免責が5万円で、修理費が30万円の場合、保険会社は25万円を支払い、残りの5万円は自己負担となる。免責金額は契約時に自分で選べるため、低コストで加入したい場合は高い免責を設定する選択肢もあるが、事故発生時の負担が増える点に注意が必要だ。長期的な視点で、自分の運転スタイルや事故リスクに合った設定を行うことが賢明である。

自損事故後に等級に与える影響

車両保険を使って自損事故の補償を受けた場合、翌年の自動車保険の等級がダウンする。一般的に、1回の事故で3等級ダウンが原則であり、割引幅が縮小され、保険料が上昇する。たとえば、等級10から7に下がると、割引率が大きく減少するため、数年間は高額な保険料を支払うことになる。しかし、ノンフリート等級制度を利用すれば、長期間無事故で運転を続けている人に対して一定の優遇がある。事故後の等級変更を考慮すれば、高額でない修理は保険を使わず自己負担する選択も経済的である場合がある。

よくある質問

自己事故とはどのような場合を指しますか?

自己事故とは、他の車や物と接触せずに、運転者の操作ミスや道路状況などにより単独で事故を起こすケースを指します。例えば、カーブで舗装路を外れて路肩に乗り上げる、または雨天時にスリップして横転するなどが該当します。こうした事故でも自損事故車両保険が適用されるため、自分の車の損害を補償してもらえます。

自損事故車両保険の補償範囲は何ですか?

自損事故車両保険は、自分が運転する車が自己事故によって受けた損害を補償します。修理費や修理不能の場合の車両の時価額が対象です。ただし、保険会社によっては免責金額や補償限度額が設定されています。また、人身傷害や他人の物損は補償対象外であるため、他の保険と併用する必要があります。

自損事故でも保険金が支払われないケースはありますか?

はい、いくつかのケースでは保険金が支払われません。例えば、飲酒運転や無免許運転、保険の契約内容に違反するような運転中の事故は補償対象外です。また、故意に事故を起こした場合や、保険契約時に重要な事実を隠した場合も適用されません。保険を正しく活用するには、契約内容をよく理解しておくことが重要です。

自損事故で保険を使うと等級はどうなりますか?

自損事故で車両保険を使用すると、翌年の保険料に影響する等級が通常は3等級ダウンします。ただし、一度だけの事故で等級が大きく下がるのを防ぐため、一部の保険会社では「ノンフリート等級」などの特約を用意しています。こうした特約を利用することで、等級のダウンを軽減できる場合があるため、契約時に確認しておくとよいでしょう。

コメントを残す