人身 傷害 補償 保険 搭乗 者 傷害 保険 違い

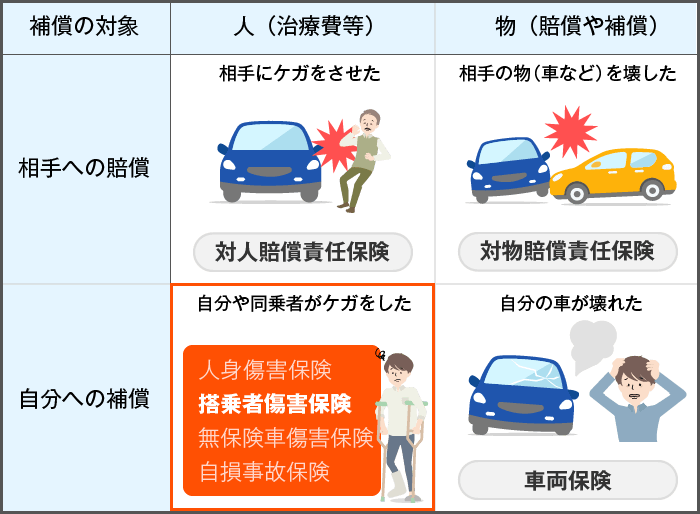

人身傷害補償保険と搭乗者傷害保険は、自動車事故の際にケガをした人に支払われる保険ですが、その補償内容や適用条件には明確な違いがあります。人身傷害補償保険は、自分が加入する自動車保険を通じて、加害者側の保険に頼ることなく迅速に補償を受けられる点が特徴です。

一方、搭乗者傷害保険は、契約車両に乗っていた搭乗者全員を対象に、補償限度額の範囲内で一定の給付金が支払われます。利用シーンや補償の範囲が異なるため、それぞれの保険の仕組みを正しく理解し、必要な保障を選択することが重要です。

搭乗 者 傷害 保険 後遺 障害

搭乗 者 傷害 保険 後遺 障害人身傷害補償保険と搭乗者傷害保険の主な違いとは?

人身傷害補償保険と搭乗者傷害保険は、自動車保険においてどちらも事故によるけがに対する補償を目的としていますが、その補償の仕組みや対象範囲に大きな違いがあります。人身傷害補償保険は、交通事故の被害者が受けた損害を現実の医療費や休業補償、慰謝料などに基づいて自賠責保険の補償を超えて実損額を補償するもので、加害者との過失割合に関係なく支払われます。

一方、搭乗者傷害保険は、契約時に決めた死亡・後遺障害ごとの定額給付や、治療費の実費補償などを目的とし、契約内容によって支払額が予め決まっている点が特徴です。つまり、人身傷害補償保険が「実際の損失を補う」のに対し、搭乗者傷害保険は「あらかじめ決められた補償額を支払う」保険といえます。

人身傷害補償保険の補償内容と特徴

人身傷害補償保険は、契約車両に搭乗中の人が交通事故により負傷または死亡した場合に、加害者との過失割合にかかわらず、実際にかかった医療費、通院交通費、休業損害、慰謝料などを含めた実損額を保険会社が支払う保険です。

この保険の大きなメリットは、過失ゼロでなくても補償が受けられる点にあります。たとえば、相手が無保険車や逃走車の場合でも、自社の保険から迅速に支払いを受けられるため、経済的負担を軽減できます。さらに、被害者請求により自賠責保険の補償と併せて利用されることが多く、迅速かつ確実な補償が期待できます。保険金は原則として被害者本人に支払われるため、家族間のトラブルも防げます。

搭乗者傷害保険の補償内容と特徴

搭乗者傷害保険は、契約した自動車に実際に乗っていた人が事故によってけがをした場合に、そのけがの程度に応じてあらかじめ設定された定額の保険金を支払う保険です。たとえば、「死亡時:1000万円」「後遺障害等級1級:1000万円」「入院1日あたり:5000円」といった形で補償額が契約時に確定しています。

この保険は過失の有無に関係なく給付されるため、自損事故でも適用可能です。また、補償対象は契約者本人やその家族、同乗者などに限定されることが多く、補償範囲が狭いものの、保険料が比較的安価で、簡単に一定の補償が得られる点が利点です。ただし、治療費が実費で補填されるわけではなく、定額給付のため、高額な医療費には追加の負担が出る可能性があります。

人身傷害補償保険と搭乗者傷害保険の選び方と併用のメリット

人身傷害補償保険と搭乗者傷害保険は、補償の性質が異なるため、両方を併用することでより強固な保障体制を築くことができます。人身傷害補償保険は実損補填型であるため、高額な医療費や長期の休業に強いのが特徴ですが、保険料が高くなる傾向があります。

一方、搭乗者傷害保険は保険料が安価で、死亡や重傷の場合に一時金として定額の給付金が得られることから、経済的補償の補完として有効です。特に、家族で車を使う場合や子供が同乗する頻度が多い場合は、搭乗者傷害保険の補償が迅速に給付されることで安心感が増します。以下に、両保険の主な違いを表にまとめます。

| 項目 | 人身傷害補償保険 | 搭乗者傷害保険 |

|---|---|---|

| 補償方式 | 実損額補償(実際にかかった費用を補填) | 定額給付(契約時に決めた金額) |

| 過失の影響 | 補償に影響しない | 補償に影響しない |

| 補償対象者 | 運転者および同乗者(契約車両利用時) | 契約者・家族・同乗者(契約条件による) |

| 保険金支払いの根拠 | 医療費、休業補償、慰謝料など | 死亡・後遺障害・入院日数など |

| 保険料 | 比較的高め | 比較的安価 |

人身傷害補償保険と搭乗者傷害保険の違いを正確に理解して適切な補償を選択する

自動車保険において、人身傷害補償保険と搭乗者傷害保険は、事故によってけがをした際に受け取れる補償であるものの、その内容や支払いの仕組みに大きな違いがある。人身傷害補償保険は、事故の過失割合に関係なく、契約者が負った実際の損害に対して包括的に補償を行うものであり、治療費や休業損害、慰謝料なども対象となるため、非常に手厚い補償が特徴だ。

一方、搭乗者傷害保険は、あらかじめ設定した定額の給付金が事故時に支払われるもので、過失の有無や損害の実額に関わらず、搭乗者がけがをした時点で契約金額が一括で支給される。このため、治療費が高額であっても搭乗者傷害保険だけでは不足する可能性があり、補償の範囲や目的の違いを理解して両者を適切に組み合わせることが重要である。

人身傷害補償保険の補償範囲と特徴

人身傷害補償保険は、事故によって運転者や同乗者がけがをした場合、実際の損害額に基づいて補償を行う保険であり、過失割合を問わず支払いが行われる。この保険では、医療費や通院交通費だけでなく、休業損害や後遺障害慰謝料、さらには死亡時の逸失利益なども対象となるため、十分な補償が期待できる。

また、自転車との事故や歩行者との接触事故など、相手が特定できない場面でも自社保険から補償を受けられる点が大きなメリットであり、裁判で認められるような損害賠償基準に準じた補償が迅速に受けられる。このように、広範囲かつ実損額に応じた補償が得られるため、多くのドライバーが必須の特約として選択している。

搭乗者傷害保険の給付の仕組みと活用方法

搭乗者傷害保険は、契約時に設定した定額の保険金が、事故で搭乗者がけがをした場合に支払われるタイプの保険である。たとえば、10万円や30万円といった契約金額が事故ごとに給付され、その額は治療費や生活費の補填に自由に使える。この保険の最大の特徴は、過失の有無や損害の実額に関係なく、事故発生時に即座に給付金が受け取れることであり、特に相手がいない単独事故や自損事故でも補償が適用される。ただし、実際の医療費が給付金を上回った場合には自己負担が発生するため、補償の性質上、補助的な役割にとどめるべきと考えられている。

人身傷害補償保険と搭乗者傷害保険の支払い条件の違い

人身傷害補償保険は、原則として過失相殺なしで実際の損害を補償するのに対し、搭乗者傷害保険は事故の発生の一要件を満たせば定額が支払われるという点で大きな違いがある。前者は損害の内容を証明する必要があり、医療機関の診断書や給与証明などによる立証手続きを経て支払いが確定するが、後者は事故の事実と傷害の程度が確認されれば、契約金額が自動的に給付される。

また、人身傷害補償保険は契約者や搭乗者だけでなく、場合によっては対向車の搭乗者にも適用されることがある一方、搭乗者傷害保険は自車の搭乗者のみが対象となる。これらの支払い条件の違いを理解することで、事故時の補償の実態が明確になる。

保険料の比較と選択肢のコストパフォーマンス

人身傷害補償保険と搭乗者傷害保険を比較すると、一般的に人身傷害補償保険の方が保険料は高くなるが、その分、補償内容が非常に充実している。一方、搭乗者傷害保険は保険料が安価で、契約しやすい反面、補償額が限定的であるため、高額な医療費には対応できない可能性がある。コストパフォーマンスを重視する場合、人身傷害補償保険を主軸にしつつ、搭乗者傷害保険を低額で併用することで、定額給付による一時金のメリットを取り入れつつ、保険料の増加を抑えられる戦略が有効である。特に家族での利用が多い場合は、搭乗者傷害保険の給付が人数分適用される点を考慮し、予算に応じた最適なバランスを検討すべきである。

事故時の実際の補償イメージと具体例

ある自動車事故で運転者が頚椎捻挫により3か月間通院したケースを想定する。人身傷害補償保険であれば、実際の治療費15万円に加え、休業損害(約90万円)、慰謝料(約60万円)などを含め、合計約165万円程度の補償が受けられる可能性がある。一方、搭乗者傷害保険で契約金額が30万円の場合、その額が一括で支払われるものの、実際の損害額に比べて大幅に不足する状況となる。このように、単独で**搭

よくある質問

人身傷害補償保険と搭乗者傷害保険の主な違いは何ですか?

人身傷害補償保険は、事故で自分や同乗者がケガをした場合、相手の過失に関係なく保険金が支払われる保険です。一方、搭乗者傷害保険は、契約者が運転中に同乗者が怪我をした場合に補償する保険で、自賠責保険の不足分を補います。人身傷害は過失割合に左右されず、搭乗者傷害は契約条件に基づき支払われます。

どちらの保険がより広範な補償を提供しますか?

人身傷害補償保険の方がより広範な補償を提供します。これは、治療費や休業補償、慰謝料などを包括的にカバーし、相手が無保険や逃げた場合でも適用されます。搭乗者傷害保険は主に死亡や後遺障害、入院・通院に限られ、補償額も契約時に決められた定額です。したがって、人身傷害保険の方が補償内容は充実しています。

人身傷害補償保険はどのような場合に使われますか?

人身傷害補償保険は、交通事故で自分が運転していた車の乗員がケガをした場合に使えます。相手の過失がなくても、自分の保険会社から治療費や通院交通費、休業補償などが支払われます。また、相手が無保険や追突事故の加害者が不明な場合でも適用され、補償がスムーズに受けられます。自賠責保険でのカバー不足を解消する役割もあります。

搭乗者傷害保険に加入するメリットは何ですか?

搭乗者傷害保険に加入するメリットは、運転中に同乗者がケガをした場合に、迅速に所定の補償金を受けられることです。特に、人身傷害補償保険に加入していなくても一定の補償が得られます。また、保険料が比較的安価で、死亡や後遺障害に対して一時金が支払われるため、経済的負担の軽減に役立ちます。家族向けの安心策として有効です。

コメントを残す