人身 傷害 補償 保険 搭乗 者 傷害 保険

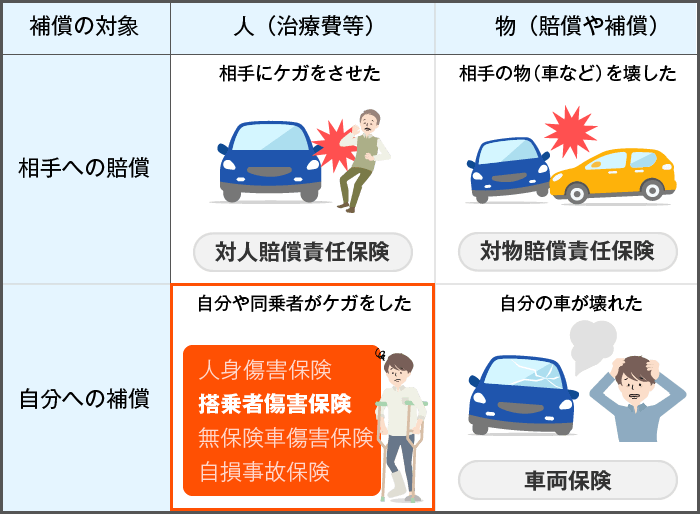

人身傷害補償保険と搭乗者傷害保険は、交通事故によるケガに対する経済的リスクを軽減するために重要な自動車保険の補償制度です。人身傷害補償保険は、事故の過失に関わらず、ケガをした搭乗者や運転者に保険金を支払う仕組みで、治療費や休業補償、慰謝料などをカバーします。

一方、搭乗者傷害保険は、車両に同乗していた人がケガをした場合に限定して補償が適用される特約です。どちらもケガの程度や状況に応じて異なるメリットを持つため、自身の利用スタイルに合った選択が求められます。

搭乗 者 傷害 保険 後遺 障害

搭乗 者 傷害 保険 後遺 障害人身傷害補償保険と搭乗者傷害保険の違いと選び方

人身傷害補償保険と搭乗者傷害保険は、自動車保険の補償内容において非常に重要な役割を果たしますが、それぞれの補償対象や適用条件には大きな違いがあります。人身傷害補償保険は、自損事故や相手が無保険・補償能力が低い場合でも、契約者が負った怪我に対して保険金が支払われるもので、治療費や休業補償、後遺障害や死亡の場合の補償も含まれます。

一方、搭乗者傷害保険は、その名の通り車に実際に乗っていた家族や同乗者(搭乗者)が事故により怪我をした場合に補償される保険です。この保険はどちらの当事者が過失を持っていたかに関わらず支払われる点が特徴ですが、補償額は契約時に決めた定額であり、人身傷害補償保険ほどの柔軟性や包括性はありません。したがって、補償の範囲や目的を理解し、自身や家族のライフスタイルに合った保険を選ぶことが重要です。

人身傷害補償保険の補償のしくみ

人身傷害補償保険は、交通事故によって被保険者やその家族がケガをした場合に、実際の損害額に基づいて保険金が支払われる補償制度です。この保険の最大のメリットは、「過失相殺」の影響を受けずに、自分の過失割合に関係なく全額の補償が受けられることです。

搭乗 者 傷害 保険 加入 率

搭乗 者 傷害 保険 加入 率たとえば、相手が無保険や事故逃げのケースでも、条件を満たせば保険会社が代位して支払い、後から回収を行う仕組みになっています。また、入院費や通院費だけでなく、休業損害や通院交通費、後遺障害慰謝料、死亡慰謝料まで補償対象に含まれるため、長期的なケガや重度の後遺症にも対応できる点が強みです。保険金の算出方法は、現実の損害額に基づくため、治療期間が長く費用が増える場合でも安心です。

| 補償項目 | 内容説明 |

|---|---|

| 治療費 | 病院や整形外科での通院・入院費用が補償される |

| 休業損害 | ケガにより働けなかった期間の収入分が日額で補償 |

| 後遺障害補償 | 後遺症が残った場合、等級に応じた一時金が支払われる |

| 死亡保険金 | 死亡した場合、遺族に一時金が支払われる |

搭乗者傷害保険の特徴と補償対象

搭乗者傷害保険は、事故の際に車に同乗していた家族や友人など、搭乗者全員が対象となる保険です。この保険の補償は、ケガの程度に応じて契約時に決めた定額の保険金が支払われるため、人身傷害補償保険のように実際の損害額に基づく計算は行われません。

たとえば、入院1日あたり1万円、後遺障害や死亡時には500万円などと契約内容に応じて補償額が決まります。この保険の利点は、相手の有無や過失の割合に関係なく支払われること、および運転手だけでなく同乗者も対象になる点です。ただし、人身傷害補償保険と併用することは可能ですが、補償内容が大きく異なるため、わざわざ両方加入する必要があるかどうかは検討が必要です。

| 補償内容 | 補償の方法 |

|---|---|

| ケガの治療 | 入院・通院に対して日額で定額支払い |

| 後遺障害 | 後遺症の等級に関わらず、契約金額の一部または全額 |

| 死亡 | 契約時設定の死亡保険金が一括支払い |

| 補償対象 | 運転者を含む車内の全搭乗者 |

どちらの保険を選ぶべきか?比較と判断のポイント

人身傷害補償保険と搭乗者傷害保険のどちらを選ぶかは、補償の範囲や保険料のコストパフォーマンス、そして家族構成や運転頻度によって異なります。人身傷害補償保険は補償内容が充実しており、医療費が高額になるケースや長期療養が必要な場合でも安心ですが、保険料はやや高めです。

一方、搭乗者傷害保険は保険料が低く、同乗者の急な事故にもシンプルに備えられる反面、定額補償のため実際にかかった費用を全額補えない場合があります。そのため、特に家族連れや子供を乗せることが多い運転手には、人身傷害補償保険に加え、搭乗者傷害保険を補助的に付ける選択が現実的です。また、自動車保険の等級や

人身傷害補償保険と搭乗者傷害保険の違いと補償の範囲

人身傷害補償保険と搭乗者傷害保険は、いずれも交通事故による怪我に対して保険金が支払われる自動車保険の補償ですが、その対象や仕組みに明確な違いがあります。人身傷害補償保険は、事故の過失割合に関わらず、自分や同乗者、家族がケガをした場合に、医療費や休業補償、慰謝料などの実際の損害を補償する損害填補型の保険です。

これに対して、搭乗者傷害保険は、契約時に決めた定額補償であり、契約金額の範囲内で保険金が支払われます。事故の過失の有無に関わらず適用される点は共通していますが、人身傷害補償保険の方が補償内容が手厚く、実際の治療費や後遺障害補償に柔軟に対応できるのが特徴です。

人身傷害補償保険の補償対象となるケース

人身傷害補償保険は、契約者が運転する自動車に搭乗中に交通事故に遭い、負傷または死亡した場合に補償が適用されます。補償対象者は、運転者本人、同乗の家族、友人など、車両に搭乗していたすべての人が含まれます。補償内容は、病院での治療費、通院にかかる交通費、休業中の休業補償金、後遺障害が残った場合の後遺障害慰謝料など幅広く、実際の損害額に応じて支払われます。過失割合が0%でも100%でも同様に適用されるため、もらい事故だけでなく、自分に過失がある場合でも安心です。

搭乗者傷害保険の補償の仕組み

搭乗者傷害保険は、事故で搭乗者がケガをした場合、あらかじめ契約した金額を定額で支払うタイプの保険です。例えば、「1名あたり100万円」と設定していれば、同乗者が負傷すればその金額が支払われます。補償額は契約内容によって決まるため、高額な保障を望む場合は保険料が上昇します。特徴として、誰が運転していたかに関わらず、保険対象の車両に搭乗していた人がケガをすれば補償対象になります。ただし、実際の治療費が保険金を上回っても追加支払いはありません。

人身傷害補償保険と自賠責保険の関係

自賠責保険は法律で義務付けられている最低限の補償であり、被害者救済を目的としていますが、その補償額には上限があります。たとえば、後遺障害で最も重い等級でも120万円程度です。これに対して、人身傷害補償保険は、自賠責保険の上乗せ補償として機能し、実際の損害が何千万円に及んでも、補償限度額内でまかなわれます。事故で長期入院や高度なリハビリが必要な場合、医療費の自己負担が大幅に軽減される点が大きなメリットです。したがって、自賠責保険だけに頼るのではなく、人身傷害補償保険への加入は非常に重要です。

搭乗者傷害保険の適用範囲と注意点

搭乗者傷害保険の補償対象は、保険契約された自動車に実際に搭乗していた人に限定されます。歩行中に事故に遭った場合や、自転車での移動中は対象外です。また、補償は事故の種類を問わず、衝突・転覆・飛び降りなど、搭乗中に発生した事故であれば適用されます。ただし、自損事故や酒気帯び運転など、重大な違反行為があった場合には支払いが制限される場合もあるため、細かい契約条件を確認しておく必要があります。保険金は死亡・後遺障害・受伤の各レベルに応じて異なります。

人身傷害補償保険の過失相殺の取り扱い

従来の損害賠償では、被害者に過失がある場合、その割合によって賠償額が減額される「過失相殺」が適用されましたが、人身傷害補償保険はこのデメリットを解消しています。自分が70%の過失を負う事故でも、全額の補償が受けられます。これは、保険会社が他の加害者から回収(代位請求)を行う仕組みによるものです。そのため、事故後の交渉に不安を持つ場合でも、迅速に必要な費用の支払いを受けることができ、精神的・経済的負担の軽減に大きく貢献します。この点が、他の補償と比べて極めて優れた特徴です。

よくある質問

人身傷害補償保険と搭乗者傷害保険の違いは何ですか?

人身傷害補償保険は、事故で自分や家族がケガをした場合に、加害者の有無に関係なく基準に基づき補償を受けられます。対して搭乗者傷害保険は、契約者が運転する車に乗車中のけがに備え、入院・死亡などの場合に一定額が支払われます。人身傷害は実際の損害額に基づき、搭乗者傷害は定額支払いが特徴です。

人身傷害補償保険はどんな場合に役立ちますか?

人身傷害補償保険は、交通事故で搭乗者や運転者が負傷した際に、治療費や休業補償、慰謝料などを包括的に補償します。たとえ相手の賠償が遅れても迅速に支払いが受けられ、過失割合に関係なく自己負担を軽減できます。また、自損事故や相手がいない事故でも適用されるため、幅広い安心を提供します。

搭乗者傷害保険の補償対象になるのは誰ですか?

搭乗者傷害保険の補償対象は、契約車両に実際に乗っていた人全員です。運転者だけでなく、同乗者や家族、友人なども含まれます。死亡・後遺障害・入院・通院の各状況に応じて定額が支払われ、年齢制限や関係性による制限がない場合が多いです。補償内容は契約条件によって異なります。

人身傷害補償保険と搭乗者傷害保険、どちらを優先すべきですか?

人身傷害補償保険の方が補償範囲が広く、実際の損害額に基づくため優先すべきです。搭乗者傷害保険は定額補償のため、低コストで補填手段として有効です。両方を併用すれば、より強固な備えになります。予算や利用頻度に応じて組み合わせることで、万が一の際の安心が高まります。

コメントを残す