車両 保険 過失 割合 関係 ない

車両保険における過失割合は、多くのドライバーにとって誤解されやすいポイントである。本来、車両保険は自分の車の損害を補償するものであり、事故の過失割合に関係なく適用される。つまり、自分が全額過失を負う事故でも、補償を受けられる場合が多い。

この仕組みにより、事故後の迅速な修復や安心が確保される。しかし、免責金額や保険条件によって実際の支払い額は異なるため、契約内容の確認が重要となる。過失割合にかかわらず補償される点を正しく理解することで、保険の活用がより適切なものになる。

カー ポート 倒壊 車両 保険

カー ポート 倒壊 車両 保険車両保険では過失割合が関係ない?その仕組みと注意点

車両保険(しゃりょうほけん)は、自分が加入する自動車保険の一つで、事故による自車の損害を補償するものです。この保険の大きな特徴の一つは、過失割合に関係なく補償が受けられる点です。たとえ事故で100%自分の過失(おしっつ)だとしても、車両保険があれば修理費の補償を受けることができます。

これは対人・対物保険とは異なる仕組みで、自分自身の所有物である車を守るという目的に特化しているためです。ただし、保険金の支払い後、保険会社が「代位権(だいいくけん)」を行使して、相手側に支払いの請求を行う場合があるので注意が必要です。

また、車両保険の適用には保険料の等級が大きく影響し、事故件数が増えると等級が下がって保険料が上昇する可能性があります。つまり、補償は受けられるものの、将来的なコスト増には注意しなければなりません。

フェラーリ 車両 保険

フェラーリ 車両 保険車両保険とはどのような保険か?

車両保険は、自分が運転する車が事故で損傷した場合に、その修理費用や買い替え費用を保険会社が補償する保険です。対人・対物賠償保険が「他人に与えた損害」をカバーするのに対し、車両保険は「自分の車の損害」に対して有効に働くのが特徴です。

火災、盗難、自然災害、自損事故など、さまざまなケースに対応しており、補償内容は契約内容によって異なります。例えば、「一般車両保険」は幅広い事故をカバーする一方、「エコノミー車両保険」は限定的な事故にしか適用されない場合があります。したがって、自身の運転環境やリスクに合わせて適切なプランを選択することが重要です。

| 保険タイプ | 補償範囲 | 備考 |

|---|---|---|

| 一般車両保険 | 衝突・接触・自損・盗難・自然災害など広範囲 | 保険料は高めだが、補償が手厚い |

| エコノミー車両保険 | 主に衝突・接触事故に限定 | 保険料が安価。補償内容に制限あり |

| 新車特約付き | 新車購入直後の全損時、新車同価格で補償 | 購入後一定期間内に適用 |

過失割合が関係ない理由とその条件

車両保険が過失割合に関係なく補償される理由は、これが「自己の財産を守るための保険」だからです。たとえば、信号無視をした相手と衝突した場合、自分に過失が0%であっても60%であっても、自分の車の破損に対しては保険が適用されます。

古い 車 車両 保険 入れ ない

古い 車 車両 保険 入れ ないただし、全額補償が受けられるのは「無過失事故(過失0%)」や「一部過失事故」に限られ、保険会社によっては過失100%のケースでは補償対象外とするプランもあります。特に「ノンフリート事故特約」などを契約していない場合、意図せず補償が受けられないリスクがあります。そのため、補償条件や免責事項を事前に確認しておくことが不可欠です。

| 過失割合 | 車両保険の補償有無 | 補足説明 |

|---|---|---|

| 0%(無過失) | 補償あり | 代位請求の対象。相手に請求される |

| 30%~70%(一部過失) | 補償あり(条件付き) | 保険会社による判断あり |

| 100%(全過失) | 一部保険で補償除外 | 免責条項に注意が必要 |

代位権と等級ダウン:補償後のリスク

車両保険で補償を受けた後も注意が必要なのが、代位権の発動とノンフリート等級のダウンです。代位権とは、自分が保険で修理費を支払った後、保険会社が「本来の責任がある相手」に対して支払いを求める権利のことです。

たとえば、過失0%の事故で相手が保険未加入だった場合、保険会社が代位して相手に請求しますが、回収が困難な場合もあります。

一方、自分の過失がある事故で車両保険を使った場合、等級が1〜3段階ダウンすることが一般的で、翌年の保険料が大幅に上がります。このため、「補償は受けられるが、長期的なコスト増」は避けられない側面です。無理に保険を使うのではなく、修理費と等級ダウンの影響を比較して判断すべきです。

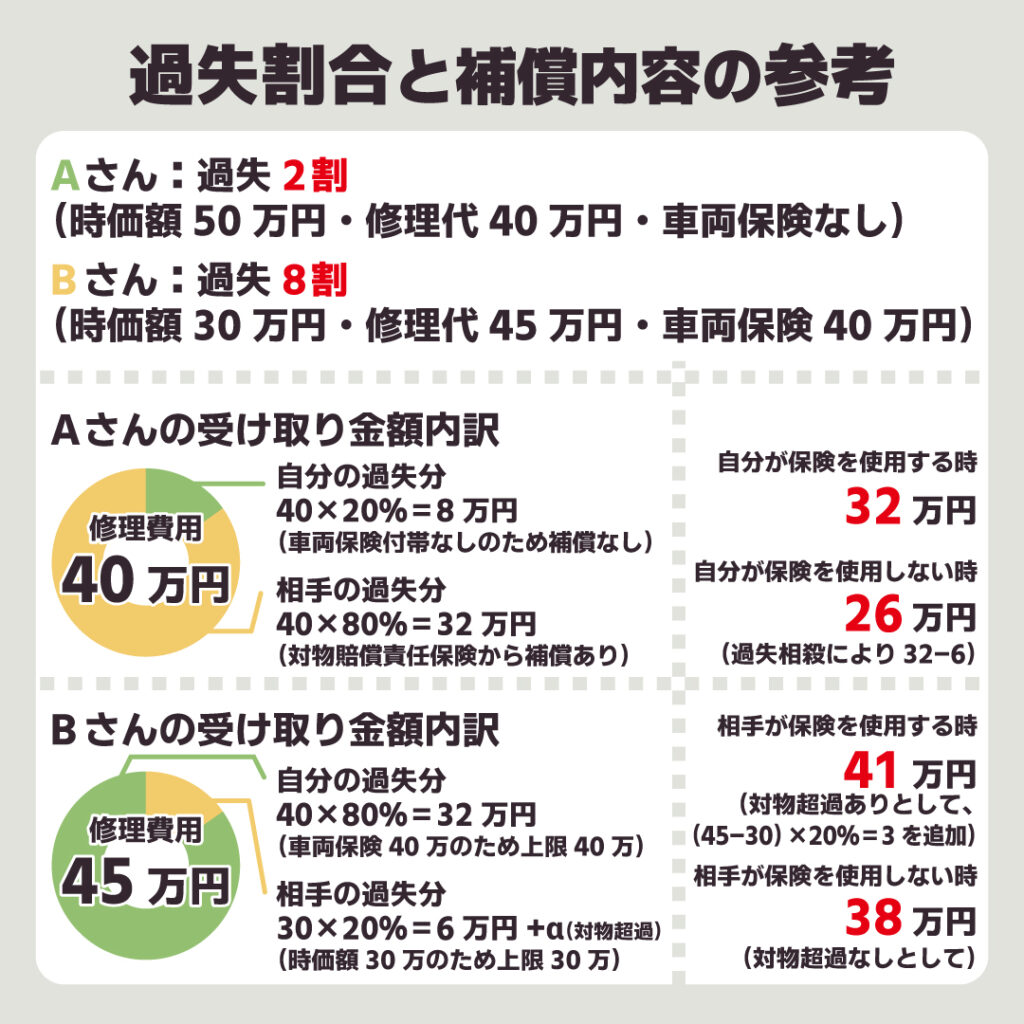

過失割合に関係なく補償される車両保険の仕組み

車両保険は、事故の際に過失割合にかかわらず、自分が加入している保険会社から自分の車の修理費や買い替え費用の補償を受けられる点が大きな特徴です。たとえ自分が全額の過失を負っている場合でも、保険の適用対象となるため、経済的な負担を大幅に軽減できます。これは対人・対物保険とは異なり、自分が運転する車自体に対する補償であるため、相手の有無や事故の責任の所在に左右されません。ただし、保険金額には免責金額が設定されていることが多く、契約時に選択した内容によって実際の支払い額が変動します。このように、車両保険は事故後の経済的リスクをカバーする上で非常に有効な手段です。

車両保険の基本的な補償内容

車両保険は、交通事故や自然災害、盗難、災害事故などによって自分の車が損傷を受けた場合に、修理費や損害額の一部または全部を補償する保険です。他の保険と異なり、過失の有無に関係なく適用されるのが特徴で、たとえドライバー自身が事故の原因となっても補償対象になります。補償される範囲は契約内容によって異なり、一般車両保険とエコノミー(レッカー)タイプなどいくつかのプランがあり、使用頻度や車両の価値に応じて選択できます。特に新車や高価な車を所有する人ほど、この保険のメリットを強く実感できます。

過失割合が影響しない理由

対物保険や対人保険は相手に対する賠償責任に基づいており、過失割合に応じて支払い額が決まりますが、車両保険は「自分の財産を守る」目的の保険であるため、その仕組みが異なります。つまり、自分がどれだけの過失を負っているかに関係なく、契約者と保険会社の間での保険金支払いが発生します。この仕組みは、事故後の迅速な修復や経済的安定を図るために設けられており、特に単独事故や駐車中の損傷など、自分に過失があるケースでも安心を提供します。

車両保険を利用するべき場面

車両保険は、特に高額な車を所有している人や、車の利用頻度が高い人、自然災害の多い地域に住む人に適しています。また、レンタカーやカーシェアを利用する場合と異なり、自分の車にはリスク管理の責任がつきまといます。たとえば、夜間の駐車場で他人のドアによる傷、道路上での飛び石によるフロントガラスの破損、台風による浸水など、予期しない損害に対して即座に対応できるのが強みです。過失が自分にある場合でも補償されるため、精神的・経済的な安心感を得られます。

免責金額と保険料の関係

車両保険では、事故後に実際に支払われる保険金から差し引かれる免責金額が設定されており、契約時に1万円、3万円、5万円などから選択できます。この金額は、保険料に直接影響し、免責を高く設定するほど月々の保険料は安くなります。たとえば、軽微な事故の場合、修理費が免責額以下であれば自分で支払う方が経済的です。しかし、大きな事故の際には、高額な修理代が発生するため、適切なバランスでの免責設定が重要です。長期的な視点でリスクと費用を比較検討することが必要です。

車両保険の補償対象外となるケース

車両保険は広範な補償を提供しますが、すべての損害が対象となるわけではありません。たとえば、意図的な事故や酒気帯び運転、無免許運転などの違法行為による損害は補償の対象外です。また、日常的な劣化や摩耗、カスタムパーツの一部、車内の個人所有物(バッグやスマートフォンなど)も基本的に含まれません。契約前に保険会社が提示する補償範囲の詳細をよく確認し、自分が想定するリスクがカバーされているかを確認することが不可欠です。こうした知識があれば、万が一の際に想定外のトラブルを回避できます。

よくある質問

過失割合がない場合、車両保険は適用されますか?

はい、過失割合が関係なく、車両保険は適用されます。車両保険は、事故の相手や過失の有無に関わらず、契約者が保有する車の損害を補償するための保険です。自分の過失が100%でも、保険を使って repair 費用をカバーできます。ただし、免責金額や補償範囲は契約内容によりますので、詳細は保険会社に確認しましょう。

他人の過失がなくても車両保険で修理できますか?

はい、できます。車両保険は、事故の相手の有無や過失の割合に関係なく、自分の車の損害を補償します。たとえば、スリップで電柱に衝突した場合や、駐車中に木が倒れてきた場合でも適用されます。自然災害や盗難も補償対象です。ただし、保険料の等級が下がる可能性があるため、利用の際は注意が必要です。

過失がない事故でも車両保険を使うべきですか?

過失がない事故の場合、まず相手方の対人・対物賠償保険で修理費用を請求するのが一般的です。ただし、相手が保険未加入や支払いが遅い場合、一時的に車両保険を使うことも可能です。後で過失がないことが分かれば、保険会社が支払いを相手に請求(代位弁済)。等級も戻るため、状況に応じて柔軟に対応できます。

車両保険の補償範囲にはどのようなものがありますか?

車両保険は、事故による衝突や追突だけでなく、自然災害(台風、落雷など)、火災、盗難、いたずら、飛び石による破損なども補償します。過失の有無に関係なく適用され、契約している範囲内で修理費がカバーされます。ただし、タイヤの単独破損や整備不良は対象外となる場合が多いので、保険の細則を事前に確認することが重要です。

コメントを残す