単独 事故 車両 保険

単独事故とは、他の車や歩行者と接触せずに自分だけで起こす事故のことで、例えばカーブで路外に逸脱したり、路面の凍結によりスリップして障害物に衝突するケースが該当する。

このような事故でも、自身の車両に損害が生じた場合、車両保険に加入していれば repair 費用の補償を受けられる。しかし、すべての保険プランで単独事故が対象になるわけではなく、補償範囲や免責事項を事前に確認しておくことが重要だ。本稿では、単独事故における車両保険の適用について、具体的な事例を交えながら詳しく解説する。

フェラーリ 車両 保険

フェラーリ 車両 保険単独事故における車両保険の役割と補償の仕組み

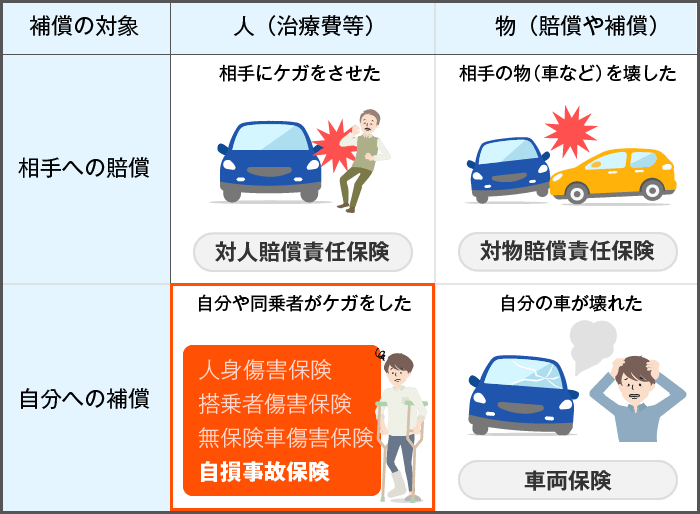

日本では、運転中のリスクに備えるため、多くのドライバーが自動車保険に加入しています。その中でも「単独事故」、つまり他の車や物との接触がない、自分だけの事故(例:カーブでスリップして路肩に乗り上げる、崖から落ちるなど)の場合に大きな役割を果たすのが「車両保険」です。

自賠責保険は他人を傷つけた場合の補償しか行わないため、自分の車の損害をカバーするには任意保険である車両保険が必要になります。単独事故は誰の責任も問えないため、補償を受けることができないと思われがちですが、車両保険に加入していれば、修理費や買い替え費用の一部または全部を保険金として受け取ることが可能です。ただし、保険の種類(フルカバー、エコノミー型など)や免責金額、事故の状況によって補償内容が異なるため、加入前に契約内容をよく確認することが重要です。

単独事故とはどのようなケースか

単独事故とは、他の車両や第三者との接触・衝突がなく、運転者自身の操作ミスや道路状況、天候などによって起こる事故のことを指します。代表的な例としては、雨天時のアクセル操作ミスによるスリップ、疲労運転によるうっかり路肩への逸脱、急カーブでのブレーキのかけすぎによる横転などがあります。

古い 車 車両 保険 入れ ない

古い 車 車両 保険 入れ ないまた、野生動物が道路に飛び出して避けようとしてガードレールにぶつかる場合も、相手が「物」として扱われることが多いため、単独事故に分類されることがあります。こうした事故でも、けがをした場合は傷害保険や搭乗者傷害保険が適用され、車の損傷に関しては車両保険が重要な役割を果たします。

車両保険の補償範囲と限定タイプの違い

車両保険には大きく分けて「一般型(フルカバー)」と「限定タイプ」の2種類があります。一般型はあらゆる単独事故に対して幅広く補償されますが、保険料が高めです。一方、限定タイプは特定の条件(例:運転者の制限、事故の種類の限定など)があるため、保険料が安くなります。

例えば、「運転者が特定の年齢以上に限られる」「火災・盗難・自然災害に限定される」といった場合、単独事故全般がカバーされない可能性があります。したがって、単独事故での補償を希望する場合は、加入時に「補償対象の事故の種類」をよく確認し、自分の運転スタイルやリスクに合ったタイプを選ぶことが不可欠です。

車両 保険 廃車

車両 保険 廃車単独事故で車両保険を使う場合の注意点

単独事故で車両保険を利用する際には、いくつかの注意点があります。まず、保険金の請求には事故証明や修理見積書、写真などの証拠が必要です。特に単独事故は証拠が乏しいため、保険会社が事故の状況を疑うケースもあり、調査が入ることもあります。

また、保険を使うと翌年の保険料が割増しになり、「ノンフリート等級」が下がる可能性があります。そのため、修理費が免責金額よりも低い場合は、保険を使わず自費で修理するという選択も検討すべきです。さらに、事故の直後は必ず警察に通報し、事故届を提出しておくことで、後からのトラブルを防げます。

| 項目 | 一般型(フルカバー) | 限定タイプ |

|---|---|---|

| 補償範囲 | 単独事故・自然災害・盗難など幅広くカバー | 契約で指定された事故のみ(例:火災・衝突) |

| 保険料 | 高め | 安め |

| 単独事故の補償 | 原則として補償対象 | 条件付き、または非対応の場合あり |

| 運転者制限 | 通常なし | 年齢・関係などに制限がある |

単独事故でも高額な修理費をカバーする車両保険の重要性

日本の道路環境では、単独事故が非常に多く発生しており、運転中の不注意や道路状況の変化、天候悪化などが主な原因とされています。こうした事故では他の車両に衝突することがないため、対人・対物賠償保険では補償されず、修理費用はすべて自己負担となってしまいます。

その点で、車両保険は非常に重要な役割を果たし、自身の車の修理費や修理に伴う代車費用も含めて幅広くカバーしてくれます。特に近年、高額な新車やハイテク装備が標準となった自動車が増えているため、保険なしでの修理は経済的に大きな負担となる可能性があります。そのため、事故の種類を問わず、自身の資産を守るために車両保険への加入は強く推奨されます。

単独事故とは何か、その発生状況について

単独事故とは、他の車両や人と接触せずに、一つの自動車だけで起こす事故のことを指します。代表的なケースとしては、カーブでのスリップ、路肩への乗り上げ、ガードレールや電柱への衝突、崖下への転落などがあります。

こうした事故は、疲労運転、注意力散漫、高速走行、悪天候などの要因で発生しやすく、特に地方の山間部や夜間の走行時によく見られます。警察庁の統計によると、単独事故は全ての交通事故の約3割を占め、死亡事故に発展する割合も高いことが特徴です。このため、事故防止のための運転マナー向上とともに、万一に備えた損害補償の準備が不可欠です。

車両保険の基本的な仕組みと補償内容

車両保険は、自分が加入している自動車保険のオプションとして付けられるもので、自分の車が事故や災害で損傷した場合にその修理費や買い替え費用を補償する制度です。この保険は、対人・対物保険とは異なり、自分自身の車の損害をカバーする点が大きな特徴です。

補償範囲には、衝突、火災、落雷、盗難、自然災害による損傷などが含まれ、単独事故も明確に補償対象となっています。保険金の支払い額は、車の時価額や修理見積もりに基づいて決定され、免責金額(自己負担分)を差し引いた額が支払われます。保険料は車種や年齢、運転履歴によって変動しますが、高額な修理を想定すれば、その負担軽減効果は非常に大きいと言えます。

単独事故での車両保険請求の流れ

単独事故が発生した場合、まず現場の安全を確保した上で、警察への通報を行うことが推奨されます。特に、道路上に車が停止している場合や、事故の状況を証明する必要があるため、警察の事故証明書は保険請求において重要な役割を果たします。

その後、保険会社に事故の状況を報告し、担当者による調査や事故確認を行います。修理に関しては、提携の修理工場に直接持込むか、レッカー車で搬送した上で修理見積もりを提出します。保険会社がそれを確認し、補償条件に合致していれば保険金が支払われます。手続き中に必要な書類は、運転免許証、車検証、事故証明書、診断書(怪我が伴った場合)などであり、迅速かつ正確な対応が早期解決のカギとなります。

車両保険に入らないリスクとその回避策

車両保険に未加入の状態で単独事故を起こしてしまった場合、車の修理費や買い替え費用は全て自己負担となります。最新の車には高価なセンターコンソールやADAS(先進運転支援システム)が搭載されており、修理費が数十万円から数百万円に及ぶケースも珍しくありません。特に、軽微な事故でもセンサーやカメラの交換が必要になると、費用は大幅に膨らみます。

このように、経済的リスクは非常に高い一方で、保険料を節約するためにあえて加入しない人もいます。しかし、リスクと費用のバランスを考えると、短期的な保険料節約よりも長期的な安心を優先すべきです。回避策としては、保険の補償内容を見直し、必要な範囲での加入を選択することが現実的です。

補償の範囲と免責規定についての注意点

車両保険の補償を受けられるのは、あくまで保険契約に記載された条件に合致する場合に限られます。たとえば、運転者が酒気帯びや無免許運転だった場合、保険金は支払われません。

また、保険適用には「危険通知義務」や「事故発生後の速やかな届け出」が求められ、故意に報告を遅らせた場合は補償対象外となる可能性があります。さらに、免責金額(自己負担額)は契約時に設定されており、通常は5万円や10万円などとなっています。これは、事故1回ごとに請求者が負担する金額であり、補償額に大きな影響を与えます。そのため、契約時に補償内容や免責規定を十分に確認し、不明点は保険会社に確認することが重要です。

よくある質問

単独事故車両保険とは何ですか?

単独事故車両保険は、自分が運転中に他の車や物にぶつけることなく、転倒やスリップなどによって自分だけの事故で車が損傷した場合に、修復費用を補償する保険です。たとえば、カーブで側溝に乗り上げたり、雪道で横滑りして電柱にぶつかった場合などに適用されます。保険会社によって補償範囲が異なるため、内容を確認することが重要です。

単独事故でも保険金は支払われますか?

はい、単独事故でも保険金は支払われます。車両保険に加入していれば、他の当事者がいなくても適用されます。ただし、免責金額(自己負担額)は契約内容により異なります。また、事故の状況によっては保険金の支払いが制限される場合もあるため、飲酒や無免許運転などの重大な違反行為は避ける必要があります。

保険を使うと等級は下がりますか?

はい、単独事故で車両保険を使った場合、通常は等級が1等級ダウンします。ただし、ノンフリート・クラスアップ制度を利用している場合や、無事故証明特約などの特約に加入していれば、等級が下がらないこともあります。長期の保険料に影響するため、修理代と将来の保険料を考慮して、保険を使うか自己負担するかを判断しましょう。

保険金の請求には何が必要ですか?

保険金を請求するには、事故の状況を証明する資料が必要です。具体的には、事故証明書、修理見積もり書、写真(損傷部位の撮影)、運転者の免許証コピーなどです。また、事故発生日時や場所、原因の詳細を記入した報告書も求められます。保険会社に速やかに連絡し、指示に従って書類を提出してください。

コメントを残す