搭乗 者 傷害 保険 とは

搭乗者傷害保険とは、自動車事故により運転者や同乗者がけがをした場合に、保険金が支払われる自動車保険の補償制度です。自賠責保険や対人賠償保険とは別に設けられ、事故の過失の有無に関わらず補償を受けられる点が特徴です。

たとえ自分が事故の原因であっても、ケガの治療費や慰謝料の一部が補填されるため、万が一の際の経済的負担を軽減できます。補償内容は保険会社や契約条件によって異なり、死亡・後遺障害・治療費などに応じた給付額が設定されています。搭乗者傷害保険は、家族や友人との移動が多いドライバーにとって、安心を得るための重要な選択肢です。

車 水没 車両 保険 入っ て ない

車 水没 車両 保険 入っ て ない搭乗者傷害保険とは何か

搭乗者傷害保険は、自動車事故によって車に同乗していた運転者や乗客がけがをした場合や死亡した場合に、保険金が支払われる保険です。この保険の大きな特徴は、事故の過失の有無にかかわらず補償される点にあります。

たとえ自分が加害者だった場合でも、あるいは他人の車に乗っていた場合でも、条件を満たせば補償の対象となります。また、対人賠償保険や対物賠償保険とは異なり、自分や家族といった搭乗者自身を守るための保険という位置づけです。保険金額は契約時に設定でき、万一の際の医療費や生活費の補てんに役立ちます。

搭乗者傷害保険の補償内容

搭乗者傷害保険の補償内容は、主に死亡保険金、後遺障害保険金、入院給付金、通院給付金などに分けられます。事故で被保険者が死亡または後遺障害が残った場合は、あらかじめ定めた額の保険金が支払われます。

また、入院や通院が必要になった場合も、日数に応じて給付金が受け取れます。この補償は、対人賠償保険などで受け取れる賠償とは別に支払われるため、自己負担分の軽減に大きく貢献します。さらに、事故の状況を問わず支払われるため、安全運転をしていても万が一に備えて加入しておく価値があります。

| 補償項目 | 補償の概要 |

|---|---|

| 死亡保険金 | 事故により搭乗者が死亡した場合に、契約金額が支払われる。 |

| 後遺障害保険金 | 後遺症が残った場合、障害の等級に応じて保険金が支給される。 |

| 入院給付金 | 入院が必要になった場合、1日あたりの定額が日数に応じて支払われる。 |

| 通院給付金 | 通院治療を受けた場合、1日あたりの給付金が設けられている。 |

他の自動車保険との違い

搭乗者傷害保険は、対人賠償保険や対物賠償保険とは根本的に目的が異なります。対人・対物は他人に損害を与えた場合の補償ですが、搭乗者傷害保険は「自分たちのケガ」に対する補償です。

また、無過失事故でも補償される点が大きな違いで、たとえば追突されたり、不可抗力で事故が起きたりした場合でも適用されます。さらに、自賠責保険の補償範囲は限定的ですが、この保険は契約内容に応じてより手厚い補償が可能で、医療費や休業補償の負担軽減に役立ちます。

加入する際のポイントと注意点

搭乗者傷害保険に加入する際は、補償金額の設定や対象となる人をよく確認する必要があります。補償額は通常50万円から300万円程度の設定が多く、家族連れや小さな子どもを乗せる機会が多い人ほど高額な保障を検討した方が安心です。

また、補償の対象は契約者の家族や同乗者に限られることが多く、誰が対象になるかを契約時に明確にしておくことが重要です。

さらに、補償が給付型であるため、他の保険との重複しても原則として二重取りが可能です。ただし、保険料は補償額に応じて変動するため、必要とされる補償レベルと保険料のバランスを考えながら契約することが求められます。

搭乗者傷害保険の基本構造とその重要性

搭乗者傷害保険とは、自動車事故に際して、車両に搭乗していた者がけがをした場合に、保険金が支払われる保険の一つである。

この保険は、運転者だけでなく、同乗者も対象となる点が特徴であり、誰が運転していようとも、事故の原因に関わらず補償が適用される。

補償内容には、治療費や後遺障害、死亡時の給付金などが含まれるため、万が一の事故に備えて非常に重要な役割を果たす。

また、他の自賠責保険や対人賠償保険と異なり、契約者が任意に加入できる点も大きい。特に家族間での利用や、ハイヤー・タクシー事業者にとって無視できない保険制度であるため、加入の有無は自動車保険設計における重要な判断材料となる。

搭乗者傷害保険の補償対象となる人

搭乗者傷害保険の補償対象となるのは、事故発生時に自動車に実際に乗車していた者全員である。運転者、同乗者、子ども、高齢者を問わず、法的関係や親族関係も影響しない。

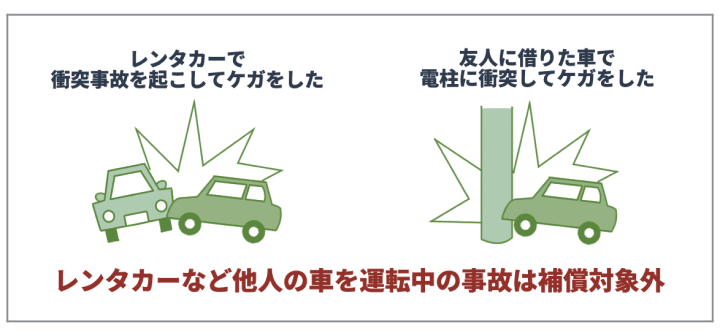

また、契約車両の所有者でなくても適用されるため、知人や友人が運転している車に偶然同乗していた場合でも保険が適用される。ただし、歩行者や自転車利用者など、車外にいた者は対象外となる。保険は「搭乗中」の事故に限定されるため、降車直後や車に近寄っていた際の事故は基本的には補償されない。

搭乗者傷害保険と自賠責保険の違い

自賠責保険は法律で加入が義務付けられた最低限の補償であり、主に他人に対する人身事故の賠償を目的としている。一方、搭乗者傷害保険は契約者が任意で加入する保険であり、事故によって自身や同乗者がけがをした場合に給付がされる。

自賠責保険の補償額には上限があり、後遺障害や死亡に対する給付も限定的であるのに対し、搭乗者傷害保険は契約金額に応じてより高額な補償を受けられる。また、自賠責保険は加害者と被害者が明確な場合に適用されるが、搭乗者傷害保険は自分の過失の有無に関わらず給付される点が大きな違いである。

搭乗者傷害保険の補償内容と給付金額

この保険の補償内容は通常、死亡、後遺障害、入院、通院に分かれ、それぞれに対して定められた保険金が支払われる。

死亡の場合、数百万円から1,000万円程度の給付が一般的であり、後遺障害の等級に応じて段階的に金額が設定される。

また、入院や通院時には日額ベースで給付金が支払われ、長期の療養が必要な場合でも一定程度の経済的支援が受けられる。保険契約時に補償額を自分で選択できるため、家族構成や生活スタイルに応じて適切な金額を設定することが重要である。

搭乗者傷害保険の加入タイミングと手続き

この保険は、自動車保険の契約時や契約内容の見直し時に新たに追加できる。新車購入時や車検のタイミングで代理店から勧められることが多く、すでに契約している保険に特約として付加する形が一般的だ。手続きは比較的簡単で、保険会社または代理店に希望の補償額を伝えるだけで完了する。

ただし、過去の事故歴や運転記録によっては条件が変わる場合もあるため、正確な情報を提供することが求められる。一度加入すれば、更新時まで自動継続されることが多いが、見直しは定期的に行うべきである。

搭乗者傷害保険が必要とされるシチュエーション

特に家族でのドライブや長距離運転、合宿免許、修学旅行などの集団移動の場面で、この保険の重要性が高まる。また、レンタカーやカーリースを利用する場合でも、事故時の補償範囲が限られているため、搭乗者傷害保険の加入は安心につながる。

タクシーやハイヤーなどの営業車両でも、同乗者の安全を守るための手段として有効である。また、自賠責保険のみでは不十分と判断される場合や、他の特約と組み合わせて総合的なリスク対策を図りたいときにも、この保険は非常に役立つ。

よくある質問

搭乗者傷害保険とは何ですか?

搭乗者傷害保険とは、自動車事故により運転者や同乗者が負傷または死亡した場合に、補償金が支払われる保険です。自賠責保険や対人賠償保険との違いは、加害者・被害者に関係なく、契約者が加入する車両に乗っていた人に補償が適用される点です。保険金は治療費や休業補償に役立ちます。

搭乗者傷害保険の補償対象となるのは誰ですか?

補償対象は、原則として保険契約されている車両に実際に乗車していた運転者と同乗者全員です。家族だけでなく、友人や知人など第三者も含まれます。ただし、保険の契約内容によっては年齢制限や乗車中の状態(法令違反時など)で補償されない場合もあるため、詳細は保険証券を確認する必要があります。

搭乗者傷害保険に加入するメリットは何ですか?

この保険に加入することで、事故の過失に関わらず、乗車中のけがや死亡に対して確実に補償を受けられます。特に相手が無保険車や当て逃げなどの場合でも自身が補償されるため、万が一の際の経済的負担を軽減できます。保険料も比較的安価で、補償内容とのバランスが取れています。

搭乗者傷害保険と人身傷害補償保険の違いは何ですか?

搭乗者傷害保険は契約車両に乗っていた人に限定して補償する一方、人身傷害補償保険は事故の過失割合に応じて、自賠責保険で賄えない損害(休業補償、慰謝料など)を補填します。人身傷害は補償範囲が広く、他の交通手段利用時も含む場合がありますが、保険料は高めです。

コメントを残す