人身 傷害 補償 保険 金額 いくら

人身傷害補償保険は、交通事故によりけがをした場合に、自賠責保険ではカバーしきれない損害を補填する重要な保険です。治療費や通院交通費、休業損害、精神的苦痛に対する慰謝料など、幅広い項目に対して補償が受けられます。

実際に支払われる金額は、傷害の程度、治療期間、通院回数、後遺障害の有無など、さまざまな要素によって異なります。多くの場合、自賠責保険の基準よりも高額な慰謝料が認められることが期待できますが、保険会社との交渉次第で支払額に差が出ることも。補償内容と算定方法を正しく理解することが、適正な保険金獲得の鍵となります。

人身 傷害 補償 保険 金額 搭乗 者 傷害

人身 傷害 補償 保険 金額 搭乗 者 傷害人身傷害補償保険の支払額はいくらになるのか?

人身傷害補償保険は、交通事故により身体に損害を受けた場合に、治療費や休業補償、慰謝料などを含むさまざまな費用を補償する自動車保険の付帯保険です。この保険の最大の特徴は、過失割合に関わらず自賠責保険より手厚い補償を受けることができることです。

支払額は事故の状況や後遺障害の有無、治療期間、収入の損失の程度などによって大きく異なります。一般的には、治療費や通院交通費の実費に加えて、入院・通院日数に応じた補償金や、症状が固定された後の後遺障害による一時金も含まれます。保険会社によって補償内容や算出方法に違いがあるため、加入前に補償限度額や具体的な計算方法を確認することが非常に重要です。

人身傷害補償保険の基本的な補償内容

人身傷害補償保険の補償内容には、治療費、通院交通費、休業補償、通院費補償、そして後遺障害が残った場合の後遺障害慰謝料などが含まれます。特に重要なのは、自賠責保険では支払われない部分をこの保険がカバーできる点です。

搭乗 者 傷害 保険

搭乗 者 傷害 保険たとえば、通院にかかったタクシー代や、治療のために自宅から遠方の病院に通う場合の交通費も対象となることがあります。また、ケガの影響で働けなくなった場合の収入の減少分についても、証明書類を提出することで補償されます。これらの補償は、加入者が被害者である場合に発動し、相手の保険会社との交渉を待たずに自らの保険会社から早期に支払いを受けることが可能です。

人身傷害補償保険の支払額の算出方法

人身傷害補償保険の支払額は、複数の要素に基づいて計算されます。まず、実際の治療費の合計がベースとなり、ここに休業補償金(収入日額 × 休業日数)が加算されます。さらに、入院日額 × 入院日数および通院日額 × 通院日数も算入されます。

後遺障害が認定された場合には、その等級に応じた後遺障害一時金が別途支払われます。保険会社ごとに独自の算出システムを持っており、補償限度額内であれば、実際の損害に応じて柔軟に支払いが行われます。ただし、治療が長期化した場合でも補償限度額を超える支払いはされないため、加入時に十分な補償額を設定しておく必要があります。

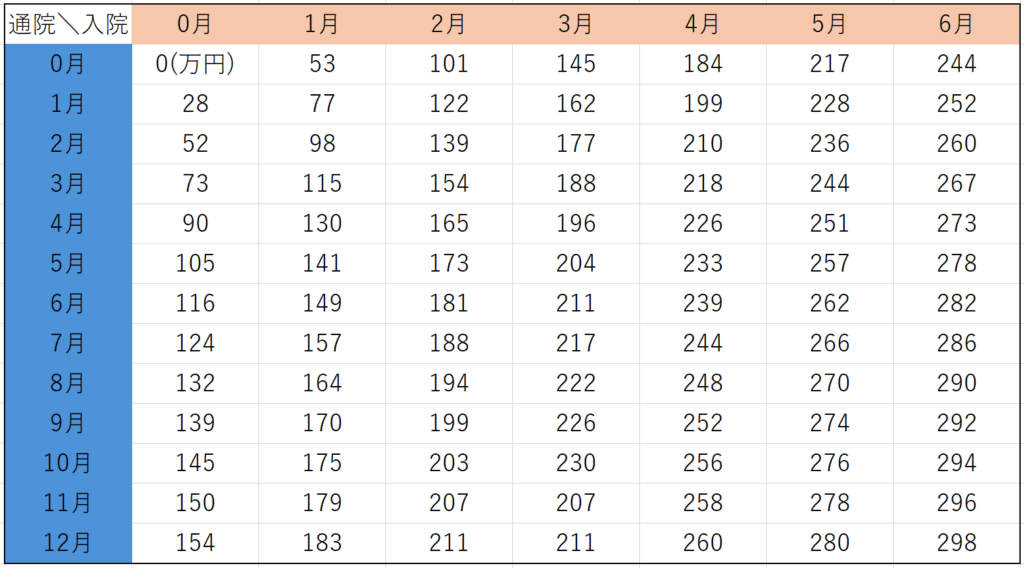

人身傷害補償保険の限度額と実際の支払例

人身傷害補償保険の補償限度額は、一般的に3,000万円、5,000万円、場合によっては無制限のプランまで存在します。以下の表は、一般的な支払例を示しています。重度の事故で長期入院が必要になった場合、治療費および生活保障の観点から高額の保険金が支払われる可能性があります。特に後遺障害が残った場合には、数百万円から数千万円に及ぶ補償が行われることもあります。

| 補償項目 | 例としての支払額(目安) | 備考 |

|---|---|---|

| 治療費 | 200万円 | 入院・手術費、リハビリ費を含む |

| 休業補償 | 80万円 | 月収30万円 × 3ヶ月休業の場合 |

| 通院・入院補償金 | 50万円 | 1日あたり5,000円 × 100日 |

| 後遺障害慰謝料(12級) | 145万円 | 自賠責基準に基づく |

| 合計支払い額(例) | 約475万円 | 実際の事故状況により変動 |

人身傷害補償保険の補償額はどのように決まるのか

人身傷害補償保険の補償額は、交通事故によって生じた治療費、通院費、休業損害、慰謝料、後遺障害が残った場合の後遺障害補償など、実際に発生した損害や将来にわたる経済的損失をもとに算定される。

一般的に、自賠責保険の基準よりも民間の自動車保険で設定されている基準の方が補償内容が手厚く、特に「裁判基準」を採用する場合、より高い額が認められることが多い。また、保険会社ごとに設定される独自の補償プランや、加入している保険の補償限度額によっても最終的な補償金額が異なり、保険契約時の内容確認が極めて重要となる。重度の後遺障害や長期にわたる入院が必要なケースでは、数千万円規模の補償が行われることもあり、適正な評価を受けるためにも専門家の助言を得ることが推奨される。

人身傷害補償保険とはどのような保険か

人身傷害補償保険は、自分が運転する車が事故に関与した際に、自分が負傷した場合や相手が怪我をした場合に発生する医療費や休業補償、慰謝料などの経済的損失を補填するための保険である。

この保険は対人賠償保険とは異なり、被害者になってしまった自分や同乗者の損害にも適用され、過失割合に関わらず一定の補償が受けられる点が大きな特徴である。特に、自賠責保険では補いきれない部分をカバーし、実際の治療費や生活費の負担を軽減する役割を果たす。近年では多くのドライバーがこの保険に加入しており、万が一の事故に備える上で非常に重要な保険とされている。

補償額の算出方法と基準について

補償額は主に「自賠責基準」「任意保険基準」「裁判所基準(裁判基準)」の3つの基準に基づいて算出される。このうち、「裁判基準」が最も補償額が高く、後遺障害の等級や入院日数、通院期間、年齢、職業などを詳細に考慮して計算される。

一方、「自賠責基準」は法定最低限の補償にとどまり、実際の損害を十分に補わないケースも多い。保険会社が提示する額は「任意保険基準」に基づいていることが多く、裁判基準に比べて低額になることがあるため、適正な評価を求める際には専門家による交渉や弁護士への相談が有効となる。

後遺障害が残った場合の補償額の違い

事故後に後遺障害が残った場合、その等級に応じて一時金または年金形式での補償が行われる。後遺障害等級は1級(最も重度)から14級まで設定されており、1級の場合には数千万円以上の補償が見込まれる。

補償額は等級だけでなく、労働能力の喪失率や将来的な介護費用、収入の減少も反映されるため、医師の診断書や労働能力評価の正確性が極めて重要である。任意保険では自賠責保険を超える高額な補償が可能であり、等級認定の際には保険会社と十分に協議することで、より適正な補償金額を受け取ることが期待できる。

休業損害の計算方法と補償額

休業損害とは、事故により仕事ができなくなった期間に発生する収入の減少を補填するための補償であり、日額×休業日数で計算される。給与収入のある人は実際の収入証明に基づき、自営業者や無職の場合は基準額(たとえば弁護士基準では約1万円/日)が適用される。

通院が必要な場合でも正当な理由があれば休業日数に含めることができ、通院交通費や看護費なども追加で請求できる。このため、領収書や勤務不能証明書などの書類を正確に揃えておくことが、適正な補償を受け取るために不可欠である。

慰謝料の種類と金額の違い

慰謝料には入通院に対する「入通院慰謝料」と後遺障害が残った場合の「後遺障害慰謝料」の2種類があり、いずれも精神的苦痛に対する補償として支払われる。その金額は自賠責基準、任意保険会社基準、裁判所基準によって大きく異なり、特に裁判所基準では数十万円から数千万円まで差が生じる。たとえば、後遺障害1級の場合、裁判基準では約2800万円の慰謝料が認められることもある。保険会社の提示額に納得がいかない場合は、弁護士の介入によってより適切な金額の交渉が可能であり、適正な評価を受けるための手段として有効である。

よくある質問

人身傷害補償保険の金額はどのくらいですか?

人身傷害補償保険の補償金額は、事故の状況や傷害の程度により異なります。入院や通院の日数、後遺障害の等級、死亡の場合などに応じて基準額が適用されます。一般的には、軽傷で数十万円から重度の後遺障害で数千万円まで支払われます。正確な金額は保険会社が損害を算定して決定します。

人身傷害補償保険の補償内容は何ですか?

人身傷害補償保険は、交通事故でケガをした場合の治療費、休業補償、通院交通費、後遺障害慰謝料、死亡慰謝料などをカバーします。加害者が不明や無保険の場合でも自分が加入する保険から補償を受けられます。自賠責保険では足りない部分を補う重要な役割を持ちます。

人身傷害補償保険の支払いはいつから始まりますか?

治療中の段階で一定の条件を満たせば、早期に一部の補償金を受け取れます。通常は治療が終了し、損害額が確定した後に最終的な支払いが行われます。特に後遺障害が残る場合は、症状固定後に等級認定を経て支払いが決定します。保険会社との連絡を密にすることが重要です。

人身傷害補償保険の金額は加入額で変わるのですか?

人身傷害補償保険は「実損害填補型」のため、加入時に設定した限度額の範囲内で実際の損害額が支払われます。限度額は3000万円や5000万円などがあり、高いほど広範な補償が受けられますが、保険料も上がります。ほとんどの場合、実際の損害が限度額を下回るため、適切な設定が求められます。

コメントを残す