自賠責 保険 入っ て ない 事故

自動車を運転するうえで必須とされる自賠責保険に加入していない状態で事故を起こすことは、非常に重大な問題を引き起こす。万が一の事故時に補償ができないため、被害者への賠償責任はすべて加害者自身が負うことになる。

高額な治療費や慰謝料が発生した場合、資産の差し押さえや破産につながるリスクもある。また、自賠責保険未加入は法律違反であり、罰則の対象となる。近年、未加入のままで運転しているケースが問題視されており、事故後の社会的・経済的影響が深刻化している。この記事では、その実態とリスクについて詳しく検証する。

人身 傷害 補償 保険 後遺 障害

人身 傷害 補償 保険 後遺 障害自賠責保険に入っていない状態での事故のリスクと法的影響

日本では、すべての自動車所有者に対して自賠責保険(自動車損害賠償責任保険)への加入が法律で義務付けられています。もし、この保険に加入せずに事故を起こした場合、運転者および車両所有者は非常に重い法的・財政的責任を負うことになります。

自賠責保険は、事故による人身被害に対して最低限の補償を行う制度であり、これに加入していないと、被害者に対して自費で全額を賠償する義務が生じます。その金額は、傷害の程度や後遺症の有無によって数百万円から数千万円に及ぶこともあり、個人では到底負担できない場合が多々あります。

さらに、無保険状態での運転は行政処分の対象となり、罰金や免許停止・取り消しといった処分を受ける可能性があります。このように、自賠責保険未加入での事故は、個人の生活を破綻させるリスクをはらんでいるのです。

人身 傷害 補償 保険 金額 いくら

人身 傷害 補償 保険 金額 いくら自賠責保険未加入事故における法的責任

自賠責保険に加入していないまま事故を起こした場合、運転者は自動車損害賠償保障法に基づく無過失責任を全額自腹で負わなければなりません。この法律では、自動車の運行によって生じた人身事故に対して、運転者や所有者が必ず賠償を行う義務があるとされており、保険の有無に関係なく適用されます。

そのため、たとえ被害者に過失があっても、一定の補償義務が発生します。特に重傷や死亡事故の場合は、慰謝料、治療費、休業補償、葬儀費用などが膨大な額になることが多く、保険による補償がない場合、個人の資産や給与の差押えといった強制執行のリスクまであります。裁判所が認定する賠償基準である弁護士基準や自賠責基準との差も大きく、実際の支払い額は保険ありの場合と比べて圧倒的に高額になります。

自賠責保険未加入時の行政罰と取り締まり

自賠責保険に加入していない車両を公道で走行させることは道路交通法違反に該当し、反則金や刑事処罰の対象となります。具体的には、無保険運転に対して30万円以下の罰金が科されるほか、運転免許の点数が10点減点され、これにより免許停止や免許取り消しになるケースもあります。

また、警察が定期的に行う車両検査(いわゆる「ネズミ取り」)や駐車違反の取り締まりの際に、保険の有無も確認されるため、発覚のリスクは常に高いです。保険の証明書(自賠責保険証書)を車内に携帯していない場合も違反となり、同様の罰則があります。加えて、事故を起こしていなくても未加入状態が発覚すれば、罰則は即座に適用されるため、継続的な保険の維持が極めて重要です。

無保険事故による被害者の補償問題と特別補償制度

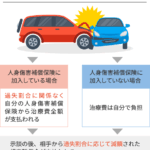

自賠責保険未加入の車両に被害を受けた場合、本来の保険からの補償が受けられませんが、被害者救済の観点から政府保障事業という制度が設けられています。この制度により、被害者は政府保障課を通じて、一定の範囲内で自賠責保険と同等の補償を受けることができます。

しかし、この補償はあくまで「最低限の保護」であり、治療費や後遺障害慰謝料などは自賠責基準に準じた額にとどまります。また、手続きは複雑で時間がかかることが多く、実際の損害額をすべてカバーできるわけではありません。さらに、加害者が任意保険にも加入していない場合、被害者が本来受け取れるはずの高額な補償が大幅に減額されるため、事故後の生活再建に深刻な影響を与えることがあります。

| 項目 | 自賠責保険加入時 | 未加入時 |

|---|---|---|

| 人身事故の賠償 | 保険会社が対応(最低限の補償) | 自己負担で全額支払い |

| 行政罰 | なし(適正加入の場合) | 30万円以下の罰金、10点の減点 |

| 被害者の補償可能性 | 保険から速やかに支払い | 政府保障事業の利用(限定的) |

| 資産リスク | 低い(保険でカバー) | 資産や給与の差押えあり |

無保険事故における自賠責保険の重要性と法的責任

自賠責保険は日本において車を運転するすべてのドライバーに強制されている保険制度であり、事故が発生した際には被害者救済を目的とした最低限の補償を提供する。自賠責保険に入っていない状態での事故は、重大な法的・経済的リスクを伴う。

加害者が補償能力を持っていない場合、被害者は治療費や慰謝料などの支払いを受けることが困難になり、結果的に社会的問題にも発展する。また、自賠責保険未加入は車両の運行禁止や高額な罰金、場合によっては刑事罰の対象となるため、自動車の所有者としての基本的な義務を果たすことが極めて重要である。

自賠責保険未加入で事故を起こした場合の法的責任

自賠責保険に加入していない状態で事故を起こすと、道路交通法第72条に基づき行政処分として点数の加算や反則金の支払いが科せられる。さらに、事故によって他人に死傷を負わせた場合、損害賠償責任はすべて個人の財産で負うことになるため、多額の負債を抱えるリスクが高くなる。

また、刑事訴追される可能性もあり、懲役や罰金の判決を受けることもある。特に重大事故では、国や自治体が被害者に一時的に支払った給付金の求償権が加害者に発生するため、将来的に大きな経済的負担を強いられる。

自賠責保険未加入事故による被害者のリスク

保険に加入していない車との事故に遭った被害者は、補償の受領が困難になる。自賠責保険があれば、被害者は最低限の治療費や休業補償を速やかに受けられるが、未加入車との事故では加害者が支払い能力を持っていない場合、実質的に補償が得られないことがある。

このようなケースでは、政府が設ける自動車事故特別補償制度によって一定の給付が受けられる可能性はあるが、制限も多く、完全な補償にはならない。そのため、事故の瞬間に大きな不公平が生じてしまう。

自賠責保険未加入車の確認方法と予防策

車両を運行する際には、他の車が自賠責保険に加入しているかを確認することが重要である。確認方法としては、車検証の写しや自賠責保険証書の提示を求めるほか、最近では保険加入情報を電子で確認できるe-TAXシステムも活用できる。また、レンタカーやカーシェアリングを利用する際は、利用前に必ず保険の有無を確認するべきである。自身が加害者にならないようにするだけでなく、未加入車との接触事故を避けるためにも注意を払う必要がある。

無保険車事故後に取るべき法的・経済的対応

万が一、自賠責保険未加入の車に衝突された場合、まずは警察への通報と事故証明の取得が基本となる。次に、損害賠償請求のために相手の個人情報や資産状況を調査し、裁判による強制執行を視野に入れる必要がある。また、自分に任意保険(対人対物無保険車特約など)が付いていれば、保険会社から一時的に補償を受けることが可能であり、その後保険会社が加害者に対して求償を行う仕組みになっている。早期に専門の弁護士に相談することで、適切な手続きと支援を得られる。

自賠責保険の義務違反による社会的影響

自賠責保険未加入のままで運行されている車両が増えると、交通社会全体の信頼性が低下し、事故後の補償システムの機能不全を招く。特に都市部では事故件数が多く、未加入車の存在が新たな社会的格差を生む一因となる。国の統計によれば、未加入車による人身事故では、被害者の回復が著しく遅れるケースが多く、医療機関や福祉機関への負担も増加している。このため、自賠責保険の徹底的な普及と監視の強化が、安全な交通社会を構築するために不可欠である。

よくある質問

自賠責保険に入っていない事故に遭った場合、補償は受けられますか?

自賠責保険に入っていない相手との事故でも、被害者が補償を受ける権利はあります。日本では自賠責保険の加入が法律で義務付けられているため、無保険車による事故でも国が代わりに補償を行う制度(自賠責保険の代位弁済)があります。ただし、治療費や損害の全額がすぐに支給されるわけではなく、手続きが必要です。

自賠責保険未加入の相手が加害者の場合、どのような手続きが必要ですか?

まず警察に事故を届け、証拠を確実に残すことが重要です。その後、自賠責保険の未加入を確認し、被害者請求として自賠責保険の代位弁済を申請します。必要な書類は診断書や事故証明書などです。損害保険料率算出機構や自動車事故対策機構に相談しながら手続きを進めましょう。

自賠責保険に入っていない車と事故ったとき、修理費はどうなりますか?

自賠責保 自賠責保険は人身事故の補償が主なため、車の修理費(物損)は対象外です。修理費の補償を受けたい場合は、相手の任意保険や自分の保険(対物補償・無保険車傷害特約など)を利用します。相手が無保険で任意保険も持っていない場合、実費を請求することになりますが、回収が難しいことがあります。

自賠責保険未加入の車との事故で後遺障害が残った場合はどうなりますか?

後遺障害が残った場合でも、自賠責保険の代位弁済制度により、一定の補償は受けられます。後遺障害の等級認定を受けるために必要な診断書や資料を揃え、自賠責保険に請求します。ただし、自賠責の基準は比較的低いため、より高い補償を望む場合は訴訟などの方法も検討する必要があります。

コメントを残す