ja 自賠責 保険

自動車事故による被害者を救済するための制度として、日本では「自賠責保険」が法律で定められています。正式名称は「自動車損害賠償責任保険」といい、すべての車両所有者に加入が義務付けられています。

この保険の目的は、交通事故で被害を受けた人に最低限の補償を迅速に提供することにあります。補償対象は人身事故に限定され、死亡・後遺障害・ケガの場合に基準額が定められています。自賠責保険はあくまで最低限の保障であり、実際の損害額をカバーしきれないケースも多いため、多くのドライバーがより手厚い補償を得るために任意保険に加入しています。

ja 自賠責 保険 割引

ja 自賠責 保険 割引自賠責保険とは:日本における自動車事故の基本的な安全保障

自賠責保険(じはいせきほけん)は、正式には「自動車損害賠償責任保険」と言い、日本においてすべての車両所有者に法律で義務付けられている保険です。この保険の目的は、自動車事故により他人が死傷した場合に、迅速かつ確実に被害者に最低限の補償を提供することにあります。

自賠責保険は、加害者の過失に関わらず支払いが行われる無過失責任保険であり、被害者が加害者に対して損害賠償を求める権利を保障する仕組みです。補償内容には、死亡・後遺障害・ケガに対する賠償が含まれ、それぞれに国が定めた基準額があります。

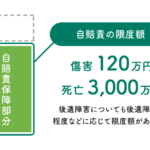

例えば、死亡の場合には3,000万円、後遺障害の等級に応じて40万円から3,000万円まで、また入院や通院には1日あたり4,200円(休業補償は5,700円)が支払われます。自賠責保険はあくまで最低限の補償であるため、実際の損害額がこれを超える場合が多く、多くのドライバーがこれに加えて任意保険に加入しています。

ja 共済 自賠責 保険 料金

ja 共済 自賠責 保険 料金自賠責保険の補償範囲と限度額

自賠責保険の補償範囲は、他人(第三者)が自動車事故によって死傷した場合に限定され、車両の損害や自分のけがは含まれません。補償される主な項目は「死亡」「後遺障害」「傷害(ケガ)」の3つです。死亡時には3,000万円が、後遺障害は1級から14級までの等級に応じて40万円から3,000万円まで支払われます。

また、傷害に関しては治療費に加え、入院・通院1日あたり4,200円の損害保険金が、さらに休業損害として1日5,700円が支給されます。ただし、これらの額は法律で厳密に定められており、実際の医療費や収入損失がこれより多くても、自賠責保険単独ではカバーできません。そのため、より広範な補償を得るには任意保険の併用が不可欠です。

| 補償内容 | 補償限度額 | 備考 |

|---|---|---|

| 死亡 | 3,000万円 | 遺族に対する一時金 |

| 後遺障害(1級) | 3,000万円 | 14級まで段階的に減少 |

| 傷害(入院・通院) | 1日4,200円 | 実際の治療日数に応じて支払い |

| 休業損害 | 1日5,700円 | 医師の証明が必要 |

| 後遺障害(14級) | 40万円 | 軽度の後遺症に適用 |

自賠責保険に加入しない場合の罰則

日本では、自動車やバイクを運行する際には必ず自賠責保険に加入することが法律(自動車損害賠償保障法)で定められており、無保険運転は重大な違法行為です。保険に未加入のまま運転した場合、1年以下の懲役または50万円以下の罰金が科される可能性があります。

ja 自動車 保険 ロード サービス

ja 自動車 保険 ロード サービスまた、車検の際に自賠責保険の証明書(自賠責保険証)の提出が必須であるため、無保険車両は車検を通すことができません。さらに、事故を起こした際に保険に加入していなければ、すべての損害賠償を自己負担しなければならず、数千万円の負債を抱えるリスクがあります。このような理由から、保険の継続的更新は非常に重要であり、多くの運輸事業者や個人ドライバーは自動更新の手続きを利用しています。

自賠責保険と任意保険の違い

自賠責保険と任意保険の最大の違いは、加入の義務の有無と補償の範囲・限度額にあります。自賠責保険は全車両に法律で義務付けられた最低限の補償であり、他人の死傷に対してのみ適用されます。一方、任意保険は加入が自由であり、補償内容は契約内容に応じて柔軟に設定できます。

任意保険では、自損事故、同乗者 injury、物損(車両破損)、弁護士費用、さらには自然災害や盗難への補償も含まれることがあります。また、死亡や後遺障害の補償額は数億円まで拡大可能で、実際の裁判基準に近い高額な賠償が可能になります。したがって、自賠責保険は「必須の土台」として、任意

自賠責保険の基本とその重要性

自賠責保険は、日本においてすべての自動車やバイクの運転者が法令により加入が義務付けられている最低限の保険であり、交通事故で他人を死傷させた場合に備えて損害賠償責任をカバーする仕組みです。この保険の最大の目的は、被害者が迅速に最低限度の補償を受けられるようにすることにあり、加害者の経済的負担を軽減するよりも、被害者救済を最優先としています。

補償される範囲は、治療費、休業補償、後遺障害補償、死亡補償などに限られており、保険金の支払い額には上限があるため、実際の損害額がそれを超える場合は任意保険に頼る必要があります。自賠責保険は、車両の登録や継続検査の際に保険証券の提示が必須であり、未加入で運転した場合、罰則として罰金や運転免許の停止などの処分を受ける可能性があります。

自賠責保険とは何か

自賠責保険、正式名称を「自動車損害賠償責任保険」といい、すべての自動車や原動機付自転車の所有者が法律で加入が義務付けられている強制保険です。

この制度の根幹にあるのは、「 automobiles がもたらす潜在的な危険性に対し、被害者が確実に補償を受けられる仕組みを確保する」という社会的責任です。事故により他人が死傷した場合、加害者の過失の有無にかかわらず、無過失責任で補償が行われる点が特徴です。保険は国が監督し、損害保険料率算出機構が料率を算定しており、保険会社は政府の定めた料率に従って販売を行います。

補償される範囲と限度額

自賠責保険が補償するのは、交通事故により他人が負った bodily injury(身体的傷害)に関する損害のみです。具体的には治療費、通院交通費、休業補償、入院付添費、後遺障害補償、死亡補償などが対象となりますが、すべてに支払いの上限があります。例えば、死亡事故の場合の補償額は3000万円、後遺障害がある場合は等級に応じて最大4000万円、傷害による損害は最大120万円となっています。これらの額は、重篤な事故の場合には実際の損害と大きく乖離するため、任意保険での上乗せ補償が極めて重要です。

保険料の決定方法

自賠責保険の保険料は、車両の種類や用途、契約期間によって異なり、原則として一括払いが求められます。例えば、普通自動車の3年契約では約2万9700円、軽自動車では約2万2800円が標準的です。保険料は全国一律ではなく、事故発生率や支払い実績に基づき、毎年見直しが行われるため、年によって変動することがあります。また、未払い保険がある車両は車検を通ることができず、所有者が変更された場合でも新たな契約が必要です。この仕組みにより、保険の継続的な加入が強制されています。

自賠責保険と任意保険の違い

自賠責保険と任意保険の最も大きな違いは、加入の義務の有無と補償内容の範囲・額にあります。自賠責保険は法律で必須ですが、補償は被害者の最低限の救済に限定されています。一方、任意保険は加入が自由であり、補償内容は契約によって自由に選べ、対人、対物、車両保険、人身傷害保険など多様なオプションが設定可能です。特に、対人賠償では無限額の補償が可能なため、重大な事故時のリスクヘッジとして不可欠です。多くのドライバーは、自賠責を土台に、任意保険でカスタマイズされた補償を組み合わせています。

事故発生時の対応と保険金請求手順

交通事故が発生した場合、まず警察への通報と怪我人の救護が最優先ですが、その後速やかに自賠責保険の請求手続きを開始する必要があります。保険金請求には、診断書、交通事故証明書、修理費用明細、休業証明書などの書類が必要であり、被害者は自賠責保険の支払いを受けるためにこれらの提出を求められます。請求は被害者が直接行うことも、加害者の保険会社を通じて行うことも可能です。処理は比較的迅速に行われ、特に治療費の立替払い制度を利用すれば、治療中の経済的負担を軽減できます。

よくある質問

自賠責保険とは何ですか?

自賠責保険は、自動車事故による人身傷害に対して最低限の補償を行う法律で定められた保険です。すべての車両に加入が義務づけられています。事故で他人を死傷させた場合、保険会社が被害者に直接賠償金を支払います。補償内容には治療費や慰謝料、死亡保険金などが含まれます。任意保険との違いは、補償範囲と金額の限度です。

自賠責保険の補償限度額はどのくらいですか?

自賠責保険の補償限度額は、死亡事故の場合3000万円、後遺障害は被害の程度に応じて最大4000万円、傷害は最大120万円です。治療費は実費が補償されますが、限度額内での支払いになります。ただし、これらの額は最低限の補償であり、大きな事故では不足する可能性があるため、より高額な補償を得るには任意保険の加入が推奨されます。

自賠責保険に加入していないとどうなりますか?

自賠責保険に未加入のまま運転すると、罰則があります。違反は3年以下の懲役または50万円以下の罰金が科されます。また、車検が受けられず、運行が不可能になります。事故を起こした場合、すべての損害を自己負担しなければならず、多額の賠償金請求を受けるリスクがあります。そのため、法令遵守と自身・他者を守るためにも必ず加入が必要です。

自賠責保険の保険料はどのように決まりますか?

自賠責保険料は車両の種類や使用目的、契約期間によって決まります。たとえば、普通自動車と軽自動車では料金が異なり、3年契約より1年契約の方が月額が高くなります。保険料は国が統一して定めており、保険会社ごとの差はありません。更新時期には自動的に請求書が送られてきますが、クレジットカードや口座振替での支払いが可能です。

コメントを残す