交通 事故 慰謝 料 任意 保険 基準

交通事故に遭った場合、被害者が受け取る慰謝料の額は、どのような基準で決定されるのかについての理解は非常に重要である。特に任意保険基準は、示談交渉の際によく用いられる計算方法の一つで、自賠責保険基準と後遺障害等級に基づいて算出される。

保険会社が提示する慰謝料は、実際の損害を十分に補填しているとは限らず、請求内容によって受け取れる金額に大きな差が出ることも少なくない。そのため、被害者が適正な補償を得るためには、任意保険基準のしくみや計算のポイントを正しく理解しておく必要がある。

バイク 自賠責 保険 シール

バイク 自賠責 保険 シール任意保険基準による交通事故慰謝料の算定方法

交通事故の被害者が受け取ることができる慰謝料には、複数の算定基準が存在しますが、その中で実務上最も頻繁に用いられるのが「任意保険基準」です。この基準は、各損害保険会社が独自に設けている内部基準に基づいており、裁判所基準(司法基準)よりも低額ですが、自賠責保険基準よりも高い金額が認められるのが特徴です。

任意保険基準は、症状固定までの通院日数や入院日数、後遺障害の等級などをもとに慰謝料を算出し、保険会社の示す一覧表に従って支払われます。ただし、保険会社ごとに基準が異なるため、同じ被害内容でも支払額に差が出る場合があり、被害者側が適正な金額の獲得を目指す際には、交渉力や専門家の助言が重要になります。

任意保険基準とは何か

任意保険基準とは、加害者が加入している民間の自動車保険(任意保険)会社が、交通事故による精神的苦痛に対して支払う慰謝料の金額を決定する際の内部的な基準のことを指します。この基準は法律で定められたものではなく、各保険会社が独自に作成した指針に基づいており、示談交渉の際に用いられます。一般的に、自賠責保険基準よりも高額で、裁判所基準(弁護士基準)よりも低い水準が設定されています。被害者が早期に示談を結ぶ場合、多くがこの任意保険基準に基づいた金額で合意に至るのが実情です。

バイク 自賠責 保険 シール 見方

バイク 自賠責 保険 シール 見方| 基準の種類 | 特徴 | 慰謝料の水準 |

|---|---|---|

| 自賠責保険基準 | 法律で定められた最低限の基準 | 最低 |

| 任意保険基準 | 各保険会社が独自に設定 | 中程度 |

| 裁判所基準 | 裁判で用いられる基準 | 最高 |

任意保険基準の慰謝料計算方法

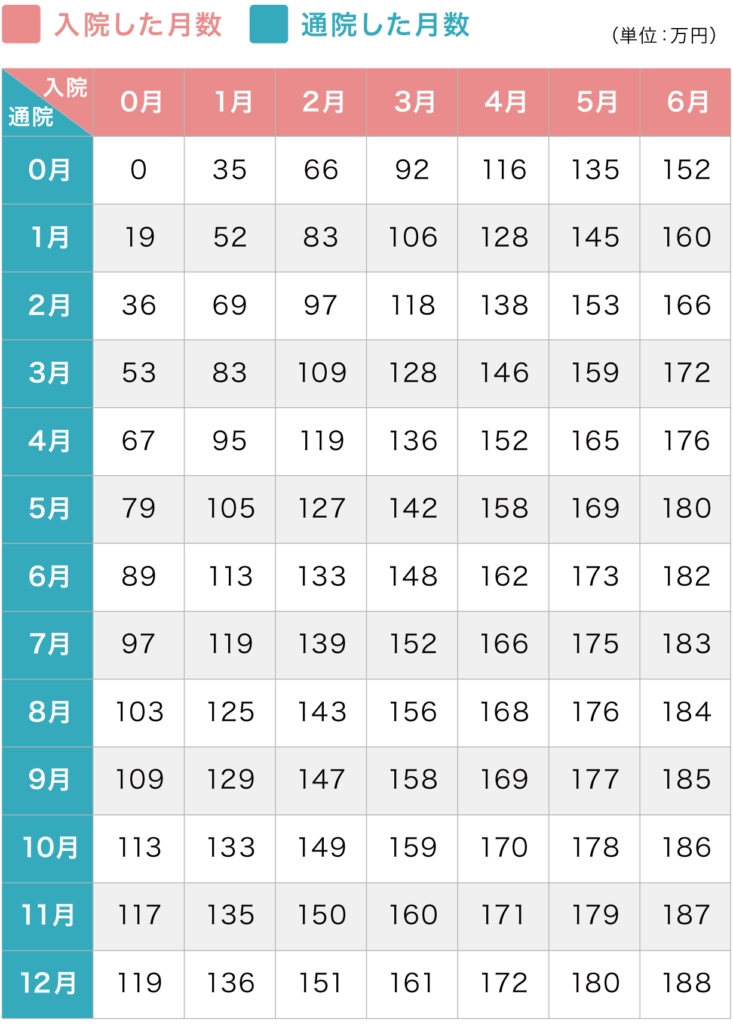

任意保険基準による慰謝料の計算は、主に通院日数や入院日数、および後遺障害の有無や等級に基づいて行われます。特に、ケガの治療期間中における通院の頻度や症状固定までの期間が重要な要素となり、保険会社はこれに応じた一覧表を使って金額を提示します。

たとえば、むちうち症で3か月通院した場合、保険会社が用意する表に基づき、数十万円程度の慰謝料が提示されるケースが典型的です。しかし、提示された金額が不当に低く感じられる場合、被害者は証拠を整えて交渉を継続したり、弁護士に依頼して裁判基準での算定を求めたりする選択肢があります。

| 通院期間 | 慰謝料目安(任意保険基準) |

|---|---|

| 1~2か月 | 20万~30万円 |

| 3~6か月 | 40万~70万円 |

| 6か月以上 | 80万円以上 |

任意保険基準と裁判基準の違い

任意保険基準と裁判所基準の最大の違いは、慰謝料の金額にあります。裁判所基準は、過去の判例に基づいて算出されるため、最も高額な補償が期待できる一方、示談交渉ではほとんど適用されません。

バイク 自賠責 保険 切れ たら

バイク 自賠責 保険 切れ たら一方、任意保険基準は、示談交渉を円滑に進めるために設定されたものであり、迅速な支払いが可能ですが、その分金額は抑えられています。そのため、被害者がより適正な補償を得るためには、保険会社の提示額に一度納得せず、自身の被害状況や治療経過を精査し、弁護士などの専門家に相談して裁判基準への引き上げを図ることが重要です。

| ケース例(通院6か月) | 任意保険基準 | 裁判所基準 |

|---|---|---|

| むちうち症 | 約70万円 | 約140万円 |

| 骨折(入院2週間+通院4か月) | 約90万円 | 約210万円 |

| 後遺障害12級 | 約250万円 | 約450万円 |

任意保険基準による慰謝料の算定方法と実務の流れ

任意保険基準による慰謝料の算定は、主に保険会社が用いる内部基準に基づいて行われる。この基準は自賠責保険基準よりも高額な慰謝料を認めるのが特徴であり、示談交渉の際に広く活用されている。算定にあたっては、通院日数、治療期間、後遺障害の有無や等級、事故の過失割合などが詳細に評価され、各項目に応じた金額が適用される。

特に、長期の通院やむちうち症などの軽傷でも一定の補償が期待できる点が強みとされ、被害者側が早期に適正な損害賠償を受けられるよう工夫されている。ただし、同じ症状でも保険会社ごとの運用差が出ることもあり、交渉力によって最終的な慰謝料額が大きく変わることがあるため、専門家の助言を得ることが重要である。

任意保険基準とはどのようなものか

任意保険基準は、加入者が契約する民間の自動車保険会社が示談交渉において採用する慰謝料の算出方法であり、自賠責保険基準よりも運用が柔軟で補償額も高めに設定されているのが一般的である。この基準には明確な法律上の定めはなく、各保険会社が独自の内部資料やガイドラインに基づいて金額を提示するため、会社によって多少の差が生じる。

それでも、実務上は一定の共通理解が形成されており、通院日数や入院日数に応じて1日あたりの単価をかけて計算する「日額方式」が多く採用されている。事故被害者が円滑な示談を進める上で、この基準の内容を理解することは非常に重要である。

任意保険基準と自賠責基準の違い

任意保険基準と自賠責保険基準の最大の違いは、算定される慰謝料の水準にある。自賠責は法律で定められた最低限度の補償であり、通院期間に応じた定められた計算式で金額が決まるため、一般的に低額となる。

一方、任意保険基準は保険会社の自主的な基準によるもので、同じ通院日数でもより高い単価が適用され、結果として慰謝料額が2倍以上になるケースも珍しくない。また、自賠責では後遺障害慰謝料の認定が非常に厳しくなるのに対し、任意保険では実情に即した認定がなされる傾向があり、被害者にとって有利な条件が得られることが多い。

通院日数による慰謝料の計算方法

任意保険基準において慰謝料は、主に実際の通院日数に基づいて算出される。一般的には、通院1日あたり約4,200円~5,700円程度の単価が適用され、その総日数に応じて総額が決定される。たとえば、100日の通院の場合、約42万円~57万円程度の入通院慰謝料となる。

ただし、単純に日数を掛け算するだけでなく、初期の通院頻度、症状の重さ、治療の継続性なども総合的に判断されることがある。また、通院と入院が混在する場合は入院日数に高い単価が適用され、より高額な補償が期待できるため、治療記録の正確な管理が重要である。

後遺障害が認定された場合の慰謝料

交通事故により後遺障害が残り、医師によって正式に認定された場合、等級に応じた後遺障害慰謝料が別途支払われる。任意保険基準では1級から14級までの等級が設けられ、等級が低いほど(症状が重いほど)高額な補償が受けられる。

たとえば、1級であれば数千万円単位の慰謝料が認められるのに対し、14級では数十万円程度となる。この金額は各保険会社の基準表に明記されており、自賠責基準よりも高額な設定がなされていることが多い。ただし、後遺障害認定には適切な診断書や画像資料の提出が不可欠であり、認定プロセスに不備があると補償が受けられないため、早期から治療記録の整備を徹底することが必要である。

示談交渉における保険会社の役割

示談交渉では、加害者の加入している保険会社が代理人として被害者と対応し、任意保険基準に基づいた慰謝料の提示を行う。保険会社は損害の範囲や過失の割合を精査し、適正と判断される金額を算出するが、初回の提示額が低めであることが多い。

そのため、被害者側が納得できない場合は、反論や追加資料の提出、弁護士の介入などを通じて金額の見直しを求めることが一般的である。保険会社は迅速な解決を重視する傾向があるが、一方で不当に低い提示を回避するためには、事故の状況や治療経過をしっかり主張することが鍵となる。

よくある質問

慰謝料の「任意保険基準」とは何ですか?

任意保険基準とは、自賠責保険以外の民間保険会社が交通事故の慰謝料を算出する際に用いる独自の基準です。自賠責基準よりも高額な慰謝料が認める傾向があり、被害者にとって有利な場合があります。この基準は保険会社ごとに若干異なるため、具体的な金額は契約内容によって変わります。示談交渉ではこの基準がよく使われます。

任意保険基準と自賠責基準の違いは何ですか?

任意保険基準は民間保険会社の独自基準で、自賠責基準は法律で定められた最低限の補償額です。一般に、任意保険基準による慰謝料は自賠責より高額になります。自賠責は一律の計算式ですが、任意保険は治療期間や通院回数などを柔軟に考慮します。そのため、示談では任意保険基準を根拠に交渉することが多く、より適正な補償を得やすくなります。

任意保険基準で慰謝料を請求するにはどうすればよいですか?

交通事故後は、まず医師の診断を受け、通院記録や診断書を保険会社に提出します。その後、保険会社が任意保険基準に従って慰謝料を算出します。自分で計算したい場合は、基準表を確認し、治療期間や通院日数から目安を算出可能です。交渉では、適正な金額が提示されるよう、必要に応じて弁護士に相談することも有効です。

任意保険基準の慰謝料に不満がある場合、どう対処すればいいですか?

提示された慰謝料に納得できない場合、保険会社に再検討を求めることができます。根拠となる資料(診断書、通院記録など)を整備し、適正額を主張しましょう。それでも合意に至らないときは、弁護士に依頼して示談交渉を進めたり、裁判基準での算出を検討したりする方法があります。早期に対応することで、より適切な補償を得られる可能性が高まります。

コメントを残す