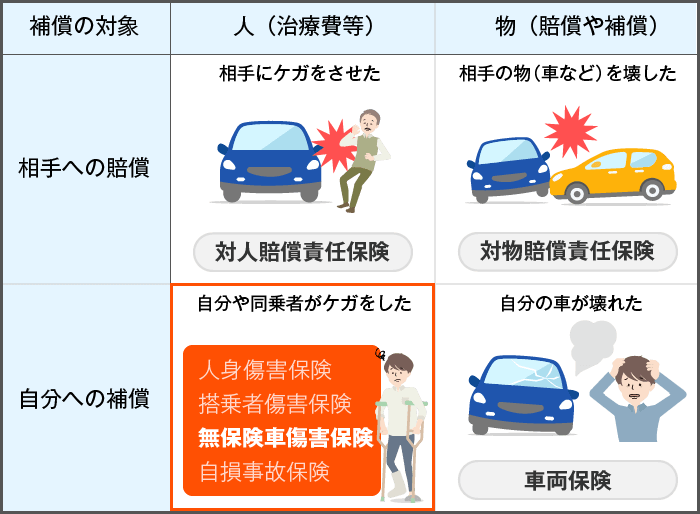

任意 保険 なし 事故

運転を始める多くのドライバーにとって、任意保険は果たして本当に必要なのかという疑問が生じる。しかし、任意保険なしで運転している場合、事故が起きたときのリスクは非常に高くなる。自賠責保険では補償される範囲が限られており、事故によって発生する高額な賠償金の大部分は自己負担となる。

特に相手にけがを負わせた場合や死亡事故に至った場合には、莫大な費用が個人に請求される可能性がある。任意保険なしでの事故は、経済的な破綻を招く危険性をはらんでいる。この記事では、その現実とリスクについて詳しく検証する。

バイク 自賠責 保険 シール 見方

バイク 自賠責 保険 シール 見方任意保険なしでの事故がもたらすリスクと実際の影響

日本では、自動車を運転する際に法律で義務付けられているのは自賠責保険のみであり、これに加えて多くのドライバーが加入する任意保険は法律上の義務ではありません。しかし、任意保険に加入していない状態で事故を起こした場合、その賠償責任はすべて自身の財産や収入で負う必要があります。

交通事故によって生じる被害の多くは人身事故に発展するケースが多く、その賠償額は数千万円にのぼることも珍しくありません。例えば、重度の後遺障害が残った場合の慰謝料や治療費、介護費用などは膨大になり、任意保険に加入していないとこれらの支払いが個人の負担となるため、破産や資産の差し押さえといった深刻な事態に陥る可能性がある。また、加害者側だけでなく、自分自身が被害を受けた場合にも、より十分な補償を受けられなくなるケースがあるなど、リスク管理の観点から任意保険の重要性は非常に高い。

任意保険なしで事故を起こした場合の賠償責任

任意保険に加入していないドライバーが事故を起こした場合、被害者に対する損害賠償はすべて自己資金で支払う必要がある。自賠責保険の補償限度額は死亡で3000万円、後遺障害やケガに関してはそれに準じた範囲に限定されており、実際に発生する損害額と比べると非常に低額である。

バイク 自賠責 保険 切れ たら

バイク 自賠責 保険 切れ たら特に人身事故では、長期の入院費、通院費、逸失利益、慰謝料などが発生し、その総額は数千万円から1億円を超えることもあり得る。このような状況下で賠償できない場合、給与の差し押さえや不動産の売却といった法的措置が取られることになり、個人の生活基盤が崩壊するリスクがある。加えて、裁判に発展すれば弁護士費用や訴訟費用も自己負担となるため、経済的負担はさらに増大する。

任意保険に未加入者が多い理由とその誤解

任意保険に加入しないドライバーの中には、「自分は事故を起こさない」「運転技術に自信がある」などと過信している人も少なくない。しかし、交通事故は自分だけの責任ではなく、相手の行動や天候、道路状況など多くの要因が絡むため、誰でも遭遇する可能性がある。

また、保険料を節約したいという理由で任意保険を諦めるケースも見られるが、保険料は月数千円程度であるのに対し、事故による損害賠償金は莫大な額になる。さらに、「自賠責保険があれば十分」と誤解している人もいるが、前述の通りその補償額は非常に限定的であり、実際の損害をカバーできないことがほとんどである。こうした認識の甘さが、後々大きなトラブルを招く原因となる。

バイク 自賠責 保険 期限切れ

バイク 自賠責 保険 期限切れ任意保険未加入者が事故で直面する具体的な例とケーススタディ

実際に任意保険に加入していないドライバーが人身事故を起こしたケースでは、裁判で高額の賠償命令を受け、その後の生活が困難になる事例が多数報告されている。例えば、高齢ドライバーが誤操作により歩行者をはねて死亡させた事故では、裁判所が約1億2000万円の賠償を命じたが、当事者は任意保険に未加入だったため、すべて自己負担となった。

結果として退職金や持家を差し押さえられ、家族にも多大な精神的・経済的負担がかかった。また、別のケースでは、軽い接触事故から相手に腰痛が発生し、数年間にわたる通院と後遺障害認定が下されたために総補償額が3000万円を超えたが、任意保険がなければとても支払いきれない。こうした実例は、「小さな事故だから大丈夫」という安易な考えがとり返しのつかない結果を招く可能性を強く示している。

| ケース | 事故の種類 | 賠償額 | 保険有無 | 結果 |

|---|---|---|---|---|

| 高齢ドライバーの誤操作 | 歩行者死亡事故 | 約1億2000万円 | 任意保険なし | 退職金・不動産の差し押さえ |

| 信号無視の相手との衝突 | 相手に後遺障害(12級) | 3200万円 | 任意保険なし | 月額の給与差し押さえと分割支払い |

| 駐車場での接触 | 相手車両の修理費+弁護士対応 | 85万円 | 任意保険なし | 貯金の取り崩しで一括支払い |

任意保険なしでの事故のリスクと実際の影響

任意保険に加入していない状態で事故を起こした場合、法的責任や経済的負担は非常に重くのしかかる。日本の法律では、自動車損害賠償責任保険(自賠責保険)の加入は義務だが、この保険の補償額は非常に限定的であり、特に重傷や死亡事故では十分な賠償ができない。

そのため、被害者に対する賠償金は自己負担となることが多く、場合によっては数千万円に及ぶ負債を背負うことになる。また、相手の車両修理費や休業補償、慰謝料なども全て自己資金で支払わなければならない。

加えて、事故後に相手から訴訟を起こされた場合には裁判費用や弁護士費用も自身で負担しなければならず、資産の差押えや給与の天引きといった深刻な事態に発展する可能性がある。こうしたリスクを考えれば、任意保険への加入は「選択」ではなく、「必須」であると言える。

自賠責保険と任意保険の違い

自賠責保険は法律で義務付けられた最低限の補償しか提供せず、死亡事故の場合でも1人身につき最大3000万円、後遺障害やけがに対する補償も基準が厳格に定められている。一方、任意保険はその名の通り自らが契約する保険であり、補償内容や金額を自由に選べる。

特に対人賠償や対物賠償の補償限度額は数億円まで設定可能であり、実際の賠償リスクに備える上で不可欠である。つまり、任意保険なしでは自賠責保険の範囲を超えるすべての損害を自己負担しなければならないため、大きなリスクを伴う。

事故後の高額な賠償請求

任意保険に加入していないドライバーが事故を起こすと、相手の治療費、入院費、通院交通費、休業損害、後遺症慰謝料、さらには逸失利益まで、すべて自己負担の対象となる。特に相手に重傷や後遺症が残った場合、逸失利益(将来得られたはずの収入の損失)の計算は年収や労働年数に基づき、数千万円から数億円に膨れ上がるケースが多い。このような請求に応じられない場合、裁判所による強制執行が行われ、不動産や預金の差押え、給与の一部を長期間天引きされる可能性がある。

裁判での敗訴リスクと資産凍結

任意保険のない事故では、相手が賠償を求めて訴訟を起こすケースが少なくない。裁判で敗訴した場合、支払い命令が下され、支払いが遅れると財産の差押えが実行される。不動産、自動車、預貯金だけでなく、将来の給与に対しても給与債権の差押えが可能となる。

これにより、生活の基盤が根本から脅かされる事態となる。また、執行名義が確定した後はブラックリストに登録される可能性もあり、今後の住宅ローンやクレジットカードの利用に大きな影響を及ぼす。

家族への経済的および精神的影響

自分が任意保険に加入していなかったために発生した高額な賠償金は、本人だけでなく家族全体に大きな負担を強いる。賠償金の支払いのために住宅を売却せざるを得なくなったり、子どもたちの教育資金が使われたりする事例も存在する。

また、家族は日々の生活だけでなく、精神的なストレスや周囲からの目にもさらされる。弁済が長期化すれば家庭内不和に発展することもあり、事故が個人の問題から家族崩壊の引き金となることも珍しくない。

任意保険未加入による運転の法的リスク

法律上、任意保険の加入は義務ではないものの、事故時の民事責任を果たすためには必要不可欠である。運転中に事故を起こし、任意保険がない状態で多額の賠償が発生した場合、支払い不能と判断されれば裁判所の介入や破産手続きに発展する可能性がある。

また、保険の加入状況は裁判で過失割合の判断に影響しないが、賠償能力の有無によって示談の成立が難しくなり、結果として長期化する法的争いに巻き込まれるリスクが高まる。このような法的リスクから身を守るには、やはり適切な補償内容の任意保険に加入しておくべきである。

よくある質問

任意保険なしで事故を起こしたらどうなりますか?

任意保険に加入していない場合、事故による損害賠償は自己負担となります。特に相手にけがをさせた場合は高額な医療費や慰謝料が発生し、個人資産や給与の差押えにつながる可能性があります。自損事故でも治療費や修理費が全額自己負担になります。万が一に備え、保険に加入することは非常に重要です。

任意保険がない場合、どんなリスクがありますか?

任意保険に加入していないと、事故の賠償責任をすべて自分で負うことになります。相手の車両修理費や治療費、休業補償など高額な費用が発生し、裁判になるリスクもあります。また、自分がケガをしても治療費の補助が受けられず、経済的負担が大きくのしかかります。無保険運転は法律ではないものの、深刻な結果を招く可能性があります。

任意保険なしでも自賠責保険は適用されますか?

はい、自賠責保険はすべての車両に義務付けられており、任意保険がなくても適用されます。ただし、補償額は人身事故に限定され、死亡・後遺障害・傷害でそれぞれ上限があります。そのため、医療費や賠償額がそれを超える場合は、不足分を自分で支払う必要があります。自賠責だけでは十分な保護が得られないため、任意保険の加入が推奨されます。

事故後に任意保険に加入することは可能ですか?

事故発生後に保険に加入することは可能ですがあくまで「将来の事故」に対しての補償となります。すでに起こった事故は対象外で、保険金は支払われません。また、事故歴があると保険料が高くなることがあります。保険は予防的な対策のため、運転を開始する前や事故が起こる前に加入しておくことが大切です。

コメントを残す