車両 保険 いくら おり る

自動車保険の保険金が実際にどのくらい下りるかは、事故の状況や保険の種類によって大きく異なる。修理費用や治療費、示談交渉の結果によっても支払額は変動し、単純な基準では測れない。特に人身事故や物損事故では補償範囲が異なり、加入している保険の補償内容が重要となる。

また、免責金額や等級による影響も無視できない。保険金が適正に支払われるよう、請求手続きの流れや必要な書類を事前に把握しておくべきだ。保険金の内訳を理解し、納得のいく補償を得るには、正確な情報把握と確認が不可欠である。

1000 万 円 以上 車両 保険

1000 万 円 以上 車両 保険車両保険の支払い金額はどれくらい下がるのか?

車両保険を利用する際、多くのドライバーが「事故後の保険金で実際にどれだけの金額が戻ってくるのか」「保険を使って修理費用がどれくらい軽減されるのか」といった点に注目しています。

車両保険に加入していても、実際に支払われる保険金額は、事故の状況、車の時価額、免責金額、保険の補償内容、さらには過去の保険金使用履歴によって大きく変動します。

特に、車が古いモデルである場合や、時価が下がっている車では、修理費用を超える額の保険金が支払われることは稀で、実際には「時価額を下回る査定」になることがよくあります。したがって、保険を使う前には、修理代と保険金のバランスを慎重に検討する必要があります。

車両保険の支払い基準と計算方法

車両保険の支払い額は、主に「修理費用」または「時価額」のいずれか低い方の金額を基準に算出されます。つまり、車が事故で損傷した場合、保険会社は修理にかかる実際の費用を見積もり、それが車の時価(市場価値)を超えない限り、その修理費用が支払われます。

しかし、修理費が車の時価を上回る場合は、全損とみなされ、「時価額から残存価値を差し引いた金額」が保険金として支払われます。この場合、多くの場合、保険金から自己負担額(免責)が引かれた額が実際に戻ってくるため、当初期待していた金額より少なくなることがあります。また、補償内容によっては「新価補償特約」で新車同様の価値で補償されることもありますが、これは限定的です。

| 補償タイプ | 支払い基準 | 備考 |

|---|---|---|

| 修理費用補償 | 実際の修理費(時価以下) | 部分損壊の場合に適用 |

| 全損時補償 | 時価額 − 残存価値 | 修理費が高額になる場合 |

| 新価補償特約 | 新車購入価格相当 | 一定条件下でのみ適用 |

保険を使用すると次の保険料にどんな影響があるのか?

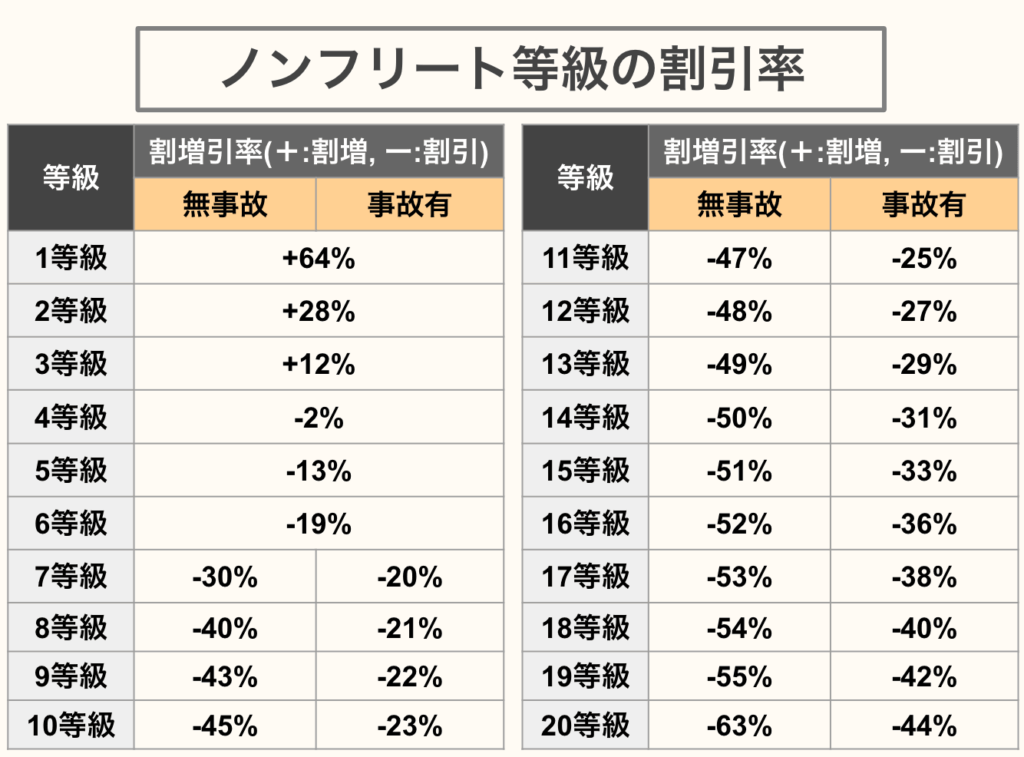

車両保険を使って保険金を受け取ると、翌年の自動車保険料に影響が出るのが一般的です。日本の多くの保険会社では、「ノンフリート等級制度」を採用しており、保険金の使用によって等級がダウンします。例えば、1回の事故で等級が3〜5段階下がることもあり、これにより保険料が最大で30〜40%上昇することもあります。

長期的に見ると、一度小さな修理で保険を使ってしまうと、その後数年にわたり保険料の負担が増えるため、「保険を使うかどうかの判断は慎重に」行う必要があります。自己負担で修理できる範囲かどうか、将来の保険料上昇分と比較してどちらが得かを計算することが重要です。

実際の支払事例と返ってくる金額のシミュレーション

具体的なケースとして、時価が80万円の中古車が追突事故で修理が必要になった場合を考えてみましょう。修理費の見積もりが60万円の場合、車両保険はこの金額を補償しますが、免責が5万円設定されていると、実際に受け取れるのは55万円です。

しかし、別のケースで修理費が90万円で時価が80万円の場合は、80万円 − 残存価値(例:5万円)= 75万円が上限となり、修理費の一部を自己負担せざるを得ません。さらに、保険を使用すれば等級が下がり、翌年の保険料が15万円から20万円程度上昇する可能性もあります。このため、「安易に保険を使うと逆に損をする」ことも十分にあり得ます。

車両保険の保険金が「いくら下がる」のかを正しく理解する

車両保険に加入していても、事故後の保険金が当初の想定よりも「いくら下がる」のかは、多くのドライバーが疑問に思うポイントです。実際には、保険金の支払い額は単に修理費をカバーするだけでなく、車両の年式、時価額、損傷の程度、免責金額、さらには過去の等級や事故歴によって大きく変動します。

特に、新車から数年が経過した車では、修理費が車の時価を上回る場合もあり、その場合には「全損」として扱われ、保険金が時価相当額に据え置かれるため、「思ったより下がった」と感じるケースが多いです。また、保険会社によっては調査と査定を行い、実際の市場価格に基づいて支払い額を決定するため、事前に自身の車の査定額を把握しておくことが重要です。

車両保険で下がる金額の計算方法

車両保険で実際に支払われる金額は、修理費用や損害の程度、免責金額を基に算出されます。部分損壊の場合は、修理にかかる実費から免責を差し引いた額が支給されますが、その額が車の時価額を上回る場合は、修理ではなく「修復不能全損」と判断されることがあります。

この場合、保険金は時価額相当となり、結果として「いくら下がる」のかという疑問に対しては、市場価値の変動が大きく影響するため、加入当初の車価とは異なる金額になることが多いです。

新車と中古車で保険金が下がる差異

新車に加入した場合と中古車に加入した場合では、事故後の保険金支払いに大きな差が出ます。新車は購入価格が高く、初期の数年は減価償却が緩やかなので、事故時の保険金も比較的高額になります。

しかし、中古車はすでに価値が下がっているため、時価が低く、たとえ軽微な損傷でも保険金が「思ったより下がる」と感じやすいです。特に、車検が近いや走行距離が多い車は査定額がさらに低下する傾向があるため、保険加入時に補償内容を再検討することが重要です。

保険金が下がるケース:免責と等級の影響

保険金が「いくら下がる」のかは、免責金額と等級制度によっても変わります。多くの車両保険には自己負担の免責(例えば5万円や10万円)が設定されており、修理費からその分が差し引かれて支払われます。

また、事故を起こすと等級がダウンし、翌年の保険料が上昇するだけでなく、将来的な保険金支払いにも間接的な影響があります。このように、一度の事故で保険料の上昇と支払額の減少が同時に発生するため、ドライバーは補償内容をしっかり理解しておく必要があります。

時価額と修理費の比較による支払いの変動

保険会社は、事故後の支払い額を決める際、修理費の見積もりと車両の時価額を比較します。修理費が時価の70~80%を超える場合、「修復費用超過全損」と判断され、修理せずに時価相当の金額が支払われます。

このため、古い車では修理が可能でも保険金が思ったより下がることが多く、特に高額な部品(例:フロントガラス、センサー)が壊れた場合、簡単に時価を超えることがあります。ドライバーは自分の車の市場価値を定期的に確認し、補償範囲を見直すことが賢明です。

保険会社ごとの査定基準の違い

複数の保険会社に共通しないのが、査定基準や支払い判断のスピードです。ある保険会社では「部分損」として修理を認めるケースでも、別の会社では「全損」と判断し、時価支払いとすることがあります。これは各社が独自のデータベースや中古車市場情報を用いて査定を行うためです。そのため、「いくら下がる」のかは加入している保険会社によって異なり、補償内容の明確な確認や、事故時の迅速な連絡と対応が保険金の差を生む要因になります。

よくある質問

車両保険の保険金はいくら下りるのですか?

車両保険の保険金は、事故の状況や車の損害の程度によって異なります。修理費が発生した場合は実費が支払われ、全損の場合は車の時価額が基準になります。免責額(自己負担分)が契約に応じて差し引かれるため、実際に受け取れる金額はそれより少なくなります。詳しい金額は保険会社に確認が必要です。

車両保険の支払い額は時価か修理費のどちらですか?

車両保険の支払いは、事故の状況に応じて時価または修理費のいずれかが基準になります。部分損壊の場合は修理費が、全損の場合はその車の時価額が支払われます。時価は車の年式や走行距離、市場価格によって決まり、新車時よりも大幅に低い場合もあります。正確な額は見積もりで確認されます。

車両保険で全損とされた場合、いくら受け取れますか?

全損と判断された場合、保険金はその車の時価額に基づいて支払われます。新車購入から時間が経っているほど時価は下がるため、支給額も少なくなります。ローンが残っている場合、時価額でローンを完済できない可能性もあります。不足分は自己負担になるため、残価保険などの補償を検討するのもおすすめです。

車両保険の支払いに免責額はどのように適用されますか?

車両保険の支払いには、契約時に設定した免責額が適用されます。例えば、修理費が30万円で免責額が5万円の場合、実際に支給されるのは25万円です。免責額は契約内容により異なり、高く設定すると保険料は安くなりますが、事故時の自己負担が増えます。自分の利用状況に合わせて適切に選ぶことが重要です。

コメントを残す