車両 保険 自己 負担 額 と は

車両保険における自己負担額とは、事故や損害が発生した際に、保険会社が支払う補償金から差し引かれる、保険契約者が実際に負担する金銭のことを指します。これは一般的に「免責金額」とも呼ばれ、保険料の設定や補償内容に大きく影響します。

自己負担額は、契約時に5万円や10万円など自分で選択できるケースが多く、金額が高くなるほど月々の保険料は安くなります。一方で事故時に負担する額も増えるため、経済的リスクを考慮したうえで適切なプランを選ぶことが重要です。自身の運転習慣や車の価値に応じた判断が必要です。

ハーレー 車両 保険 入る べき か

ハーレー 車両 保険 入る べき か車両保険における自己負担額とは何か

車両保険における自己負担額(じこふたんがく)とは、事故によって自分の車が損傷した場合に、保険会社が補償を提供する際に保険契約者が実際に支払う金額のことを指します。この金額は基本的に、「免責金額(めんさいきんがく)」とも呼ばれており、事故発生時に保険が適用される範囲内で、保険会社が負担する修理費から差し引かれる部分となります。

つまり、修理費用の一部を自分で負担することで、保険料の割安を実現する仕組みです。自己負担額は契約時に選択でき、一般的に3万円、5万円、10万円などの設定が可能です。自己負担額が高いほど、月々の保険料は安くなりますが、事故が起きたときの実際の出費は増えるため、自身の運転環境や経済状況に応じて適切な金額を選択することが重要です。

自己負担額の仕組みとその役割

自己負担額の制度は、保険契約者に対し、事故に対する注意喚起とリスク共有の意識を持ってもらうことを目的としています。保険会社は、すべての損害を補償するとなると、リスクが高まり保険料も大幅に上昇するため、自己負担額を設けることで、軽微な事故について保険を使いすぎることを抑制できます。

ハイエース 車両 保険

ハイエース 車両 保険例えば、小さなキズの修理費用が5万円の場合、自己負担額が3万円であれば、実際の保険適用範囲は2万円だけとなり、保険を使わずに自腹で修理する選択肢も出てきます。これにより、保険の健全性が維持され、長期的に低コストでの保険運用が可能になります。また、高額な自己負担額に設定することで、月々の保険料も抑えることができるため、経済的メリットも生まれます。

| 自己負担額 | 平均的な月額保険料の違い(例) | 使用シーンの想定 |

|---|---|---|

| 3万円 | 月々約1,500円 | 頻繁に運転をする人向け、小事故が多い場合 |

| 5万円 | 月々約1,200円 | 中程度の運転頻度、バランス重視 |

| 10万円 | 月々約900円 | 安全運転を心がけており、事故リスクが低い人向け |

自己負担額が発生するケースとその注意点

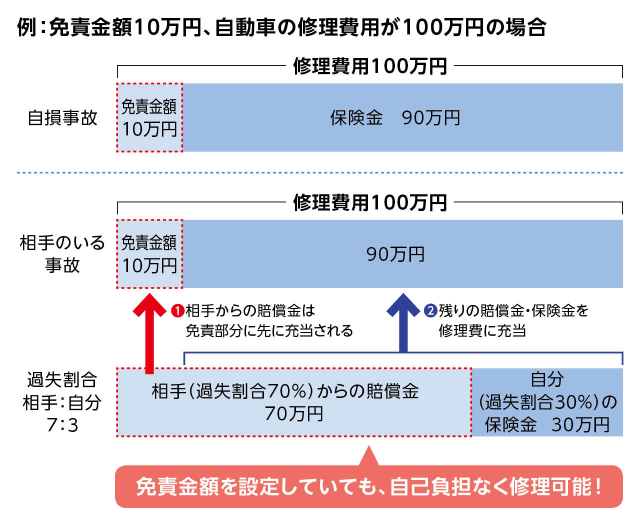

自己負担額が適用されるのは、自分の車に損害が生じたケースで、車両保険の契約がある場合に限られます。たとえば駐車中に他の車にぶつけられた、バックして電柱に接触した、あるいはスリップしてガードレールに衝突したなどの自損事故において、修理費用の一部を自己負担額として支払うことになります。

注意すべき点として、交通事故の相手がいる場合でも、自分の車の修理を自分の保険で行う「自分の車両保険利用」を選択したときは、自己負担額が発生します。反対に、相手の保険に請求する「対物賠償」を利用すれば、自己負担額はかかりません。そのため、事故の状況に応じて、どちらの補償を利用するかを判断することが重要です。

旧 車 車両 保険

旧 車 車両 保険自己負担額を決める際のポイント

自己負担額を選択する際には、自身の運転頻度や走行環境、経済状況を総合的に考慮する必要があります。都市部での渋滞運転が多い場合や、駐車スペースが狭い場所での利用が多い場合は、小事故のリスクが高いため、自己負担額を低め(例:3万円)に抑えておくと安心です。

一方で、郊外中心の安全な道路を走ることが多く、運転技術に自信がある人であれば、自己負担額を高め(例:10万円)に設定し、保険料の節約を図ることも合理的な選択です。また、新車や高級車に乗っている場合は、修理費用が高額になりやすいことから、自己負担額の影響も大きくなるため、慎重な検討が求められます。保険の見直しのタイミングで、ライフスタイルに合わせた最適な金額を再確認することが望ましいです。

車両保険における自己負担額のしくみを理解する

車両保険における自己負担額とは、事故や故障などの損傷が発生した際に、保険会社が補償する金額から自分が支払う必要がある部分のことを指します。これは、保険契約時に設定する免責金額に該当し、通常は5万円や10万円といった金額が選べます。

自己負担額が低いほど保険料は高くなり、反対に自己負担額を高く設定すると保険料が安くなるため、ドライバーの運転スタイルやリスク許容度に応じた選択が重要です。また、修理代が自己負担額未満の場合には保険金が支払われず、全額自己負担となるため、軽微な事故では保険を使用しない判断も必要です。この仕組みを正しく理解することで、無駄な出費を避け、効果的なリスク管理が可能になります。

自己負担額の基本的な仕組み

自己負担額は保険金の支払い時に被保険者が負担する金額であり、保険契約の条件に明記されています。例えば、事故により20万円の修理費がかかった場合、自己負担額が5万円であれば、保険会社は15万円を負担し、残りの5万円を契約者が支払います。

この金額は対人・対物保険と異なり、自分の車の補償に適用される車両保険特有の制度であり、契約者がリスクと負担のバランスを考慮して設定します。変更は契約更新時に行えることが多く、一度契約すると途中変更はできないケースが一般的です。

自己負担額を決める際の考慮点

自己負担額を設定する際には、自身の運転頻度や走行環境、過去の事故歴などを総合的に考慮する必要があります。都市部で頻繁に運転する人や狭い路地が多い地域に住む人は、小さな事故のリスクが高いため、自己負担額を低く抑える選択が安心につながります。

一方、運転技術に自信があり、走行距離が少ない人は、自己負担額を高く設定して保険料の節約を図ることも可能です。また、新車か中古車かによっても判断が異なり、高価な新車の場合は補償を手厚くしておくべきでしょう。

修理代が自己負担額以下のケース

もし事故による修理代が設定した自己負担額よりも低い金額の場合、保険金は支払われず、修理費用は全て自己負担となります。たとえば、自己負担額が5万円で修理費が3万円の場合は、保険を使わず全額自分が支払う必要があります。このため、小さなキズやへこみの修理には保険を適用しないほうが経済的であることが多いです。このようなケースを想定して、保険を使うかどうかの判断基準を持っておくことが大切であり、無駄な等級ダウンを避けるためにも重要です。

契約時の自己負担額の選択肢

多くの保険会社では、契約時に自己負担額として5万円、10万円、15万円、20万円といった複数の選択肢を提示しています。選択した金額によって月々の保険料が変動し、自己負担額が高いほど保険料が安くなります。特に若いドライバーや高額な車を所有する人にとっては、保険料のコストバランスが大きなポイントとなります。また、一部の保険では「ノンフリート免許割引」などの特約と組み合わせることで、自己負担額を抑えつつ保険料の優遇を受けることが可能です。

等級や特約との関係性

自己負担額と保険の等級は直接リンクしていませんが、保険を利用すると等級がダウンし、結果として次の更新時の保険料が上がります。そのため、頻繁に保険を使うことは長期的なコスト増につながる可能性があります。また、一部の特約として「一台限定補償」や「 psychologically based waiver(心理的免責免除)」のようなオプションがあり、特定の条件で自己負担額が免除される場合もあります。こうした特約を活用することで、万一の際の負担を軽減できるため、契約内容をよく確認することが重要です。

よくある質問

自己負担額とは何ですか?

自己負担額とは、事故などで車両保険を利用する際に、保険会社が支払った修理費の一部を保険契約者が自分で負担する金額のことです。保険金が支払われる際、全額がカバーされるわけではなく、あらかじめ決められた自己負担分だけを契約者が支払います。この金額は保険契約時に選択でき、高く設定すると保険料が安くなる傾向があります。

自己負担額はいくらに設定できますか?

自己負担額は一般的に1万円、3万円、5万円、10万円など、保険会社によって複数の選択肢があります。契約時に自分が選択した金額が、事故発生時の支払い額となります。例えば5万円に設定していた場合、修理費のうち5万円を自分で支払い、残りは保険でカバーされます。高い金額を選ぶほど月々の保険料は安くなります。

自己負担額はいつ支払うのですか?

自己負担額は、実際に車の修理を行う際に、修理工場やディーラーに直接支払います。保険会社が修理費の大部分を工場に支払った後、残りの自己負担分を自分が支払う流れです。事故の直後や保険申請時ではなく、修理が確定した段階で支払います。領収書の確認や支払い確認が必要な場合もあります。

自己負担額をゼロにすることはできますか?

はい、自己負担額を0円に設定できる「ゼロ deductible」のような特約を付加することで、自己負担額をゼロにできます。ただし、この場合、保険料が通常より高額になります。事故のリスクが少ない運転者や、万が一の際の経済的負担を避けたい人におすすめです。契約内容をよく確認し、自分のニーズに合ったプランを選択しましょう。

コメントを残す