車両 保険 全 損 満額

車両保険における「全損」とは、事故や災害により自動車が修復不能、または修復費用が車両の時価を上回る場合に適用される重要な概念です。このような状況では、保険会社は「満額」、つまり車の時価額を補償する形で対応します。

しかし、「満額」という言葉が必ずしも購入価格に一致するわけではなく、経年劣化や市場価値の変動によって実際の補償額は下回ることもあります。この仕組みを正しく理解することは、万が一の際のトラブルを回避する上で極めて重要です。本稿では、全損の判定基準や満額補償の実態について詳しく解説します。

車両 保険 事故 証明 なし

車両 保険 事故 証明 なし車両保険における全損と満額支払いの仕組み

車両保険では、事故や災害によって自動車が全損と判定された場合、保険会社は契約時の満額または時価に応じた保険金を支払います。全損とは、修理費用が車両の時価を上回る場合や、修復が物理的に不可能な状態を指します。

このとき、保険金の額は契約時に設定された契約価格(満額)と、事故発生時の市場価値(時価)のいずれかに基づいて決まります。特に新車や購入直後の車両では、満額での支払いが適用されることが多く、これにより加入者は経済的な負担を軽減できます。ただし、経年車では時価が下がるため、満額と実際の支払い額に差が出ることもあります。

全損の判定基準とその種類

全損は、保険会社が事故車両の損害状況を評価したうえで、以下のいずれかに該当すると判断されます。まず修理不能全損とは、車体の損傷が極めて深刻で、安全に修復できない場合です。次に経済的全損は、修理費用がその車の時価の70~80%以上に達する場合に適用されます。

並行 輸入 車 車両 保険

並行 輸入 車 車両 保険たとえば、時価100万円の車の修理費が85万円かかる場合、保険会社は全損と判断し、時価相当額を支払います。これらの基準は保険会社によって多少の差がありますが、基本的にはJADA(日本自動車販売協会連合会)の時価データなどを参考にしています。

| 全損の種類 | 定義 | 判断基準 |

|---|---|---|

| 修理不能全損 | 車両が物理的に修復不可能な状態 | フレーム損傷、火災による大規模損傷など |

| 経済的全損 | 修理費が時価の大部分を占める | 修理費が時価の70~80%以上 |

| 盗難全損 | 盗難後に回収されず60日以上経過 | 盗難届提出後、60日間発見されない |

満額支払いが適用される条件

車両保険で満額支払いを受けるためには、いくつかの条件を満たす必要があります。まず、保険契約時に設定した契約金額が実際の新車価格や購入価格と一致していることが前提です。特に新車購入時に車両保険に加入した場合、保険金額を満額で設定していれば、全損時にその金額が支払われます。

また、車両が購入から一定期間(一般的に1~3年以内)であることも、満額適用の柔軟性に関わってきます。ただし、ボディーのカスタムや改造が施されている場合、保険金額の見直しが必要になり、満額適用が受けられなくなる可能性もあります。

ハーレー 車両 保険 入る べき か

ハーレー 車両 保険 入る べき か| 条件 | 詳細 | 備考 |

|---|---|---|

| 契約金額の設定 | 新車価格または購入価格と一致 | 過小設定は満額不可 |

| 保有期間 | 購入後1~3年以内が有利 | 経年劣化で時価下落 |

| 改造の有無 | 純正以外の部品使用 | 保険対象外の可能性 |

全損時の保険金請求の流れ

全損が発生した場合、契約者は速やかに保険会社へ事故報告を行い、その後の手続きを進めます。まず、保険会社が指定する査定機関が車両の損害状況を調査し、全損かどうかを判断します。その後、必要書類(事故証明書、身分証明書、車検証の写し、修理見積もりなど)を提出して正式に保険金請求を行います。保険会社が書類審査を終え、全損と認めれば、契約内容に応じた保険金が指定口座に振り込まれます。この一連の流れには通常1~2週間程度かかりますが、書類の揃い次第、早期の支払いも可能です。

車両保険で「全損」が発生した場合の満額補償の仕組み

車両保険において「全損」とは、事故や災害によって修理費用が車両の価値を超えるか、または修復が物理的に不可能な状態を指す。この場合、保険会社は「満額補償」、すなわちその車の時価や契約内容に基づく査定額を支払うことで対応する。

満額補償の計算には、車の年式、走行距離、市場価格、競合車種の相場などが反映され、契約時に設定した補償内容により支払額が異なる。特に新車に近い車両では時価が高いため満額に近い補償を受けられるが、経年車では時価が著しく下がるため、実際の支払い額が予想より少なくなることもある。また、全損と判断された場合でも、保険金支払い後は車両の所有権が保険会社に移行するため、残存部品の回収や廃車手続きも適切に進める必要がある。

全損の定義と判断基準

「全損」とは、事故車の修理費用がその車の時価額の約70〜80%以上に達した場合、または車体の主要構造部分が重度に損傷し修復不可能と判断された場合に適用される基準である。保険会社は専門の査定士を介して車両の損傷状況を評価し、修理費用、時価額、再建可能性を総合的に勘案して判断する。

特に近年では、修理費に加え、部品の調達難易度や修復後の安全性も重視されており、安全性に疑問が生じる場合は積極的に全損とされる傾向にある。この判断は保険金支払いの内容を大きく左右するため、契約者にとって非常に重要である。

満額補償の計算方法

満額補償は、単に購入価格を基準にするのではなく、全損が発生した時点における時価額をもとに算出される。保険会社は複数の自動車評価サイトや市場データを用いて、同車種・同年式・同走行距離の取引価格を調査し、合理的な時価を決定する。

この時、車のメンテナンス履歴やオプション装備も評価に反映されることがある。また、新車時から長期間が経過している場合は、減価償却の影響により補償額が大幅に下がるため、補償内容に不満が出ることがある。正確な補償額を予測するには、定期的に自分の車の市場価値を確認することが推奨される。

全損時の保険金受領後の所有権の扱い

全損と認定され満額補償が支払われると、原則として車両に対する所有権は保険会社に移転する。これは「代位弁済」と呼ばれる制度に基づくもので、保険会社が支払った補償金の範囲内で、事故車の残存価値を回収する権利を持つことを意味する。

そのため、契約者は保険金を受け取った後にその車を自分で処分することはできず、保険会社の指示に従って引き渡し手続きを行う必要がある。一部のケースでは、契約者が車を買い取りたいと希望する場合があり、その際は保険会社が設定した残存価格を支払えば所有を継続できることがある。

車両保険の補償対象となる全損の種類

車両保険における全損は、単に衝突事故だけでなく、火災、水没、盗難、自然災害(地震、台風など)によっても発生しうる。例えば、冠水によりエンジンや電気系統が完全に損傷した場合や、火災で車体が焼失した場合も「全損」として扱われる。また、盗難被害に遭い、一定期間内に車両が発見されなかった場合も、全損として満額補償の対象となる。ただし、契約時に「盗難補償」や「自然災害補償」が含まれていることが前提であり、補償範囲を確認しておくことが非常に重要である。

全損とされるまでの修理費用の上限

全損の判断には明確な法律基準はなく、保険会社ごとに内部基準が設けられている。一般的には、修理費用が車両の時価の70~80%を超える場合に全損とすることが多い。しかし、これには部品代、工賃、塗装費用だけでなく、輸入車などでは部品の輸送時間やコストも加味される。また、一事例として、高級車やレアカーでは修理可能な場合でも、市場価値の維持や安全性の観点から保険会社が全損と判断することがある。これらの基準は非公開である場合が多いため、加入時に保険会社に確認しておくことが望ましい。

よくある質問

車両保険で全損とされた場合、満額が支払われるのでしょうか?

全損と判断された場合、保険会社は契約時の車両価格や時価額に基づいて満額を支払います。ただし、「満額」とは契約した補償限度額のことを指し、必ずしも購入時の価格と一致するわけではありません。実際の支払い額は事故時の車の市場価値により算定されるため、新車購入後すぐに事故が起きても減価償却が反映されます。

全損になった車の保険金は誰に支払われるのですか?

保険金は原則として契約者に支払われますが、車にローンが残っている場合、保険金はまず金融機関に支払われます。これは、車が担保とされているためです。残額がある場合は契約者に払い戻されますが、ローン残高が保険金を上回る場合は差額を自分で支払う必要があります。

全損の基準はどのように決まるのですか?

全損の基準は保険会社によって異なりますが、一般的に修理費が車の時価の7割以上に達すると全損とされます。また、車体の骨格部分に大きな損傷がある場合や、安全上修復不可能と判断されたときも全損扱いになります。修理不能か経済的に修理が不利かで判断されます。

車両保険で満額補償を受けるために注意すべき点は何ですか?

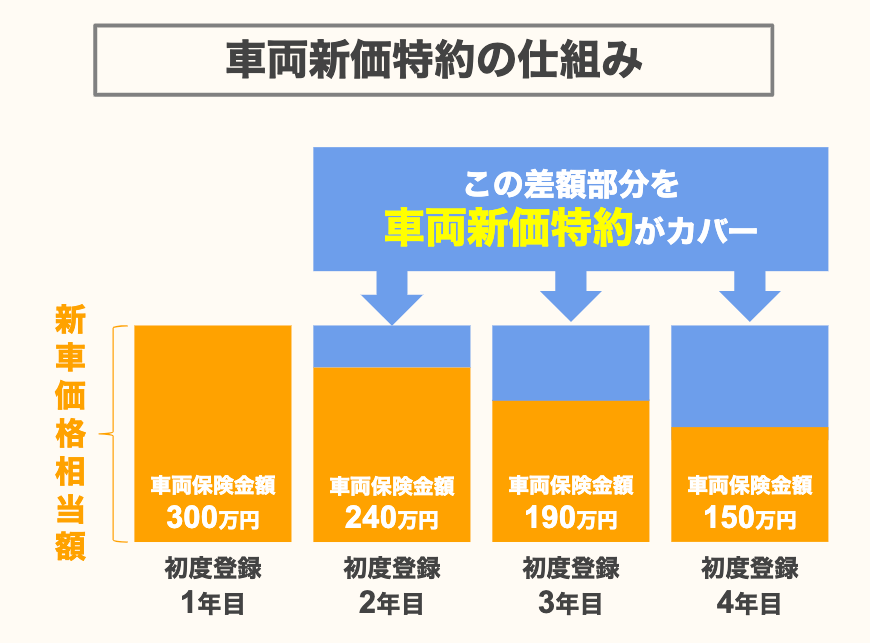

満額補償を受けるには、適切な補償限度額で契約していることが重要です。新車の場合は「新価補償特約」を付けることで、購入後一定期間内なら購入価格そのままの補償が受けられます。また、正確な情報を申告し、契約内容を定期的に見直すことで、想定外の減額を防げます。

コメントを残す