バイク 保険 搭乗 者 傷害 保険

バイク保険における搭乗者傷害保険は、事故によりバイクの運転者や同乗者がけがをした場合に補償が受けられる重要な制度です。自賠責保険ではカバーしきれない医療費や休業損害などの実費に対し、補助的な役割を果たします。

特に自損事故や相手のいない事故でも適用されるため、補償範囲が広い点が特徴です。また、補償内容はプランにより異なり、入院給付金や手術給付金などが設定可能です。バイク利用におけるリスクを軽減するため、多くのライダーが搭乗者傷害保険の加入を検討しています。

チューリッヒ 搭乗 者 傷害 保険

チューリッヒ 搭乗 者 傷害 保険バイク保険における搭乗者傷害保険の役割と重要性

バイク事故による損害をカバーするためのバイク保険には、さまざまな補償が含まれていますが、特に「搭乗者傷害保険」は運転者だけでなく同乗者も保護する重要な機能を持っています。この保険は、契約しているバイクに搭乗していた人が事故によりケガをした場合に、治療費や後遺障害、さらには死亡時にも補償金が支払われるものです。

自動車保険とは異なり、バイクの場合、事故の際のリスクが高いため、同乗者も含めて治療費や入院費などの経済的負担が大きくなる可能性があります。こうしたリスクに備えるために、搭乗者傷害保険は非常に有効であり、多くの保険会社がオプションとして提供しています。保険金額は契約時に自由に設定でき、月々の保険料も比較的安価なため、コストパフォーマンスの面でも注目されています。

搭乗者傷害保険の補償内容

搭乗者傷害保険は、バイクに乗車している際に発生した事故で負ったケガに対して、運転者だけでなく同乗者にも補償が適用される点が特徴です。具体的には、ケガの治療費、通院費用、入院費用、後遺障害が残った場合の後遺障害補償、そして不幸にも死亡した場合の死亡保険金が支払われます。

チューリッヒ 自動車 保険 搭乗 者 傷害 保険

チューリッヒ 自動車 保険 搭乗 者 傷害 保険この補償は、「誰が運転していたか」や「事故の過失の有無」に関わらず適用される場合が多いため、非常に安心感があります。また、他の傷害保険との併用も可能なケースが多く、自己負担を最小限に抑えることができます。特に、医療費や休業補償をカバーするため、治療期間中の生活の安定にも寄与します。

搭乗者傷害保険の加入メリット

搭乗者傷害保険に加入する最大のメリットは、事故時の不確実な経済的負担を軽減できる点にあります。バイク事故は自動車と比べて重症化しやすく、同乗者がいる場合にはその責任も重大になります。この保険に加入していれば、同乗者がケガをしても保険金で対応できるため、示談リスクや賠償金の支払いリスクを大幅に低減できます。

さらに、保険料は月数十円〜数百円程度と非常にリーズナブルであり、コストに見合った高い保障を得られる点も魅力です。特に家族や友人をしばしば同乗させる方にとっては、良心的な安心の一手と言えるでしょう。

補償限度額と選ぶ際のポイント

搭乗者傷害保険の補償は、契約時に設定する「1名あたりの補償限度額」に基づいています。この限度額は通常、50万円から2,000万円程度まで選択可能で、自由に金額を設定できるため、自身のライフスタイルや使用頻度に合わせたカスタマイズが可能です。

選ぶ際には、同乗者の年齢、健康状態、頻繁に誰を乗せるかなどを考慮し、十分な金額を確保することが重要です。また、補償の対象範囲も確認する必要があります。たとえば、保険が適用されるのは公道走行中の事故のみか、敷地内や私道も含まれるかなど、保険会社によって細かい差があります。以下に、主な保険会社の基本プランでの例を示します。

| 保険会社 | 補償限度額例 | 月額保険料(目安) | 補償対象範囲 |

|---|---|---|---|

| 東京海上日動 | 100万円~2,000万円 | 100~500円 | 公道・私道・敷地内全て対象 |

| 損保ジャパン | 50万円~1,500万円 | 80~450円 | 公道のみ(条件付きで敷地内可) |

| 三井住友海上 | 100万円~2,000万円 | 90~480円 | 公道・私道(駐車場含む) |

バイク事故で自分を守る!搭乗者傷害保険の役割とは

バイク事故に遭った場合、加害者との示談が難航したり、補償が十分でないケースも少なくありません。そのような状況において、搭乗者傷害保険は重大な役割を果たします。

この保険は、自分が運転しているバイクに乗車中に事故に遭った際に、ケガの治療費や通院補償、後遺障害や死亡時にも保険金が支払われるため、特に自賠責保険の補償が不十分な場合に強い味方になります。また、過失割合に関わらず保険金が支払われる点が大きな特徴であり、負傷後の経済的負担を大幅に軽減できるため、バイク保険の基本的な備えとして加入を検討すべきです。

搭乗者傷害保険とは何か?

搭乗者傷害保険は、バイクに乗車中に起こった事故でケガをした場合や死亡した場合に、保険会社から保険金が支払われる特約です。この保険の大きな特徴は、自分や同乗者がケガをした時に補償される点にあり、対人賠償や対物賠償と異なる独自の保障内容を持っています。たとえ相手がいない事故、例えば転倒事故でも適用されるため、運転中のリスクに幅広く対応できる点が支持されています。

搭乗者傷害保険の補償内容

この保険では、入院・通院の日数に応じた給付金が支払われ、さらに重症の場合には後遺障害等級に基づく一時金、死亡時には所定の保険金が受け取れます。補償額は契約時に設定した金額によって異なり、最大で数百万円になる場合もあります。特に、高額なリハビリ費用や長期の療養が必要な場合に頼りになるため、入院日額や限度日数の選び方が非常に重要です。

誰が補償の対象になるか?

補償の対象となるのは、原則としてバイクに実際に搭乗していた人全員です。運転者だけでなく、後ろに乗っていた家族や友人も含まれます。ただし、契約時に「運転者限定」や「家族限定」といった条件を付けることで対象が制限される場合があるため、対象範囲を明確に確認しておく必要があります。広範な補償を望むなら、「すべての搭乗者」を対象とする設定が望ましいです。

他の保険との違いは?

自賠責保険や対人賠償保険は相手に対する補償が中心ですが、搭乗者傷害保険は自分側のケガに焦点を当てています。特に、自賠責保険の治療費補償には限度があるため、長期の入院や手術が必要なケースでは不十分になりがちです。この点、搭乗者傷害保険は事故の過失に関わらず給付されるため、自分や同乗者を守るための最後の砦としての価値が高いと言えます。

加入する際の注意点

保険料は比較的低価格ですが、補償金額や特約内容の見直しを見逃さないことが大切です。特に、補償限度額が低すぎると実際の医療費に間に合わない場合があるため、現在の治療費の水準や生活状況に応じた設定が必要です。また、複数の保険会社のプランを比較し、付帯サービスや免責事項の有無もチェックすることで、より安心できる保障を構築できます。

よくある質問

搭乗者傷害保険とは何ですか?

搭乗者傷害保険とは、バイク事故の際に運転者や同乗者がケガをした場合に、治療費や入院費などの実費を補償する保険です。自賠責保険だけでは足りない部分をカバーでき、補償内容は契約条件により異なります。任意保険の特約として付けることが多く、保険金は被害者本人に支払われます。契約時に補償金額を設定できます。

搭乗者傷害保険に加入するメリットは何ですか?

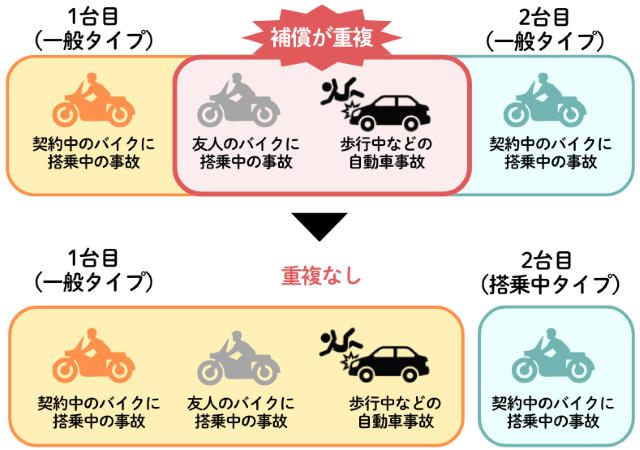

搭乗者傷害保険に加入することで、事故によるケガの際に自己負担を大幅に軽減できます。入院や通院の補償だけでなく、後遺障害や死亡時にも給付金が支払われるため、万が一に備えた安心が得られます。また、他の保険と併用可能で、補償が重複しても各自から給付を受け取れる点も大きなメリットです。

搭乗者傷害保険は同乗者も対象ですか?

はい、搭乗者傷害保険は運転者だけでなく、バイクに同乗している人も補償対象になります。同乗者が事故でケガをした場合も、治療費や入院費などの実費が補償されます。ただし、補償の範囲や金額は保険会社やプランによって異なるため、契約内容をよく確認することが重要です。

搭乗者傷害保険の補償金額はどのように決めればよいですか?

補償金額は、自身の生活状況や医療費の目安を考慮して決めます。一般的には50万円~300万円程度が選ばれますが、重度のケガや長期入院を想定するなら高額な補償が望ましいです。また、他の保険とのバランスも考慮し、十分な備えができるように設定することが大切です。

コメントを残す