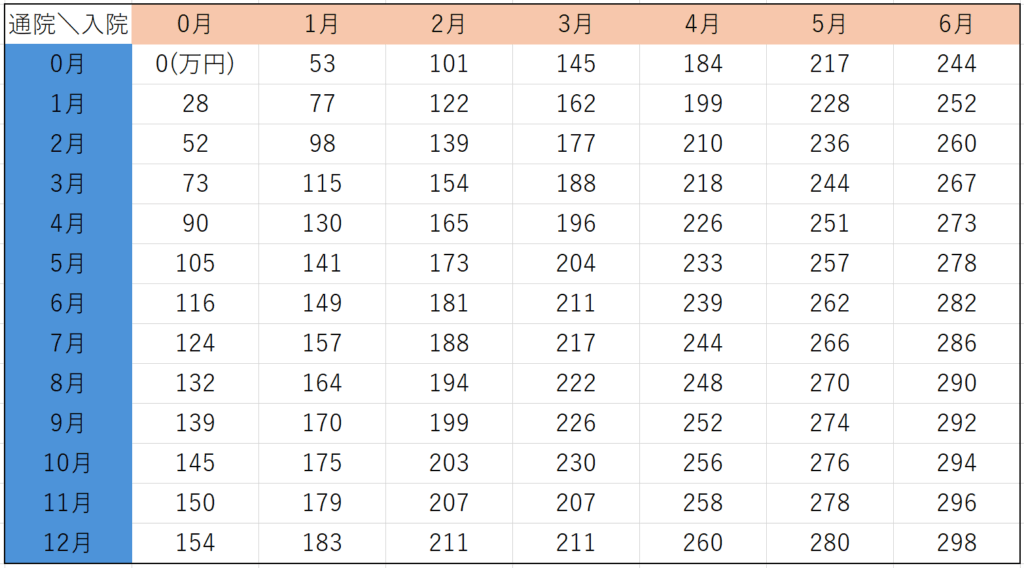

人身 傷害 補償 保険 いくら

人身傷害補償保険は、交通事故などで他人にけがを負わせた場合に、その損害を補償するための自動車保険です。しかし、「いくらまで補償されるのか」「どのような費用が含まれるのか」といった具体的な補償内容については、理解が難しい場合もあります。

日本では原則として無過失でも被害者に一定の補償を行う「人身傷害保険」の仕組みがあり、治療費や休業補償、慰謝料など幅広くカバーされます。本稿では、人身傷害補償保険の補償額の仕組みや実際にどれくらいの金額が支払われるか、また補償範囲の詳細について詳しく解説していきます。

人身 傷害 保険 搭乗 者 傷害 保険 どっち

人身 傷害 保険 搭乗 者 傷害 保険 どっち人身傷害補償保険の補償額はいくらぐらいか?

人身傷害補償保険は、交通事故によって自分や同乗者がけがをした場合に、治療費や休業補償、慰謝料などさまざまな費用を補償する自動車保険の特約です。この保険の大きな特徴は、加害者に関係なく、自分が加入している保険から補償を受けられることです。

補償額は無制限の設定が可能であり、実際に発生した損害を証明できれば、それに対応して支払われます。そのため、高額な治療費や長期の入院・休職が必要なケースでも、経済的な負担を大幅に軽減できます。一般的には、契約時に補償限度額を1000万円、3000万円、5000万円、または無制限から選ぶことができ、多くの人が無制限を選択しています。

人身傷害補償保険の補償内容とは?

人身傷害補償保険は、交通事故によって被保険者や同乗者がけがをした場合に、以下のような実損害額に基づいて補償が行われます。主な補償項目には、医療費(入院費、手術費、通院費など)、通院交通費、休業補償(仕事や就労ができない期間の収入補填)、後遺障害慰謝料、入通院慰謝料が含まれます。

人身 傷害 保険 搭乗 者 傷害 保険 必要

人身 傷害 保険 搭乗 者 傷害 保険 必要特に重要なのは、自賠責保険の基準よりも優れた条件で補償されるということです。また、加害者との示談がまとまらなくても、迅速に一時金の支払いを受けられるため、治療に専念できる環境を整えられます。補償の対象は、運転中の事故だけでなく、同乗中や歩行中に発生した自損事故(例:自転車で転倒)にも適用される場合があります。

補償限度額の選び方のポイント

補償限度額を決める際には、自分が想定する事故のリスクや家族構成、収入レベルを踏まえて考える必要があります。現在、多くの保険会社では「無制限」を標準設定として推奨しており、実際の請求額が高額になった場合でも安心できる点がメリットです。

特に、高額な後遺障害が残った場合や長期入院が必要となったケースでは、数千万円規模の費用が発生することもあり、1000万円や3000万円の限度額では不足する可能性があります。また、近年の医療費の高騰や労働損失の増加傾向を考慮すれば、安全を優先するなら無制限契約が最も適していると言えます。保険料の増加は多少ありますが、その負担は補償される金額に比べれば非常に小さくなります。

人身 傷害 保険 と 搭乗 者 保険 の 違い

人身 傷害 保険 と 搭乗 者 保険 の 違い人身傷害補償保険と自賠責保険の違い

人身傷害補償保険と自賠責保険は、どちらも交通事故の被害者を補償する制度ですが、その補償内容や手続きに大きな違いがあります。自賠責保険は法律で義務付けられた最低限の補償であり、治療費の限度額は120万円まで、休業補償は1日あたり5,700円、慰謝料にも明確な基準があります。

一方、人身傷害補償保険は、実際の損害額に基づいて補償されるため、治療費や休業補償が高額になっても不足しません。また、自賠責保険は加害者側の保険からしか請求できず、残業代やボーナスの補償も対象外ですが、人身傷害補償保険は自分が加入する保険から直接受け取れるため、スピーディーな対応が可能です。下記の表は、両者の主な違いをまとめたものです。

| 項目 | 自賠責保険 | 人身傷害補償保険 |

|---|---|---|

| 補償限度額 | 死亡:3000万円 後遺障害:4000万円まで 傷害:120万円まで |

1000万円~無制限(契約により) |

| 支払い基準 | 法律で定められた低めの基準 | 実際の損害額に基づく |

| 休業補償 | 1日5,700円(上限あり) | 実際の収入に基づく(残業代、ボーナス含む) |

| 支払いスピード | 加害者との示談が必要(遅れる場合も) | 迅速に仮払い可能 |

| 契約の有無 | 全車両強制加入 | 任意の特約(人身傷害補償特約) |

人身傷害補償保険の補償額はどのくらい?平均的な支払い事例から見る実態

人身傷害補償保険の補償額は、事故の状況や被害の程度、後遺障害の有無などによって大きく変動する。一般的に、軽度のむち打ち症などの場合でも治療費や休業補償などを含めて数十万円から数百万円の補償が行われることが多い。

後遺障害が認定された場合は、等級に応じて数百万円から数千万円に及ぶ補償が支払われることもあり、重度の後遺障害や長期の入院・リハビリが必要なケースでは、一億円を超える支払いもある。また、過失相殺の影響を受けない点が大きな特徴であり、加害者側の保険会社との示談交渉に左右されることなく、自分が加入している保険から確実に補償が受けられるのが強みである。このように、人身傷害補償保険は、交通事故による経済的負担を軽減する上で極めて重要な役割を果たしている。

人身傷害補償保険の基本的な補償内容とは?

人身傷害補償保険の補償対象には、治療費、通院交通費、休業損害、慰謝料などが含まれており、自賠責保険ではカバーしきれない部分を広く補填することができる。加害者が不明や無保険車との事故でも保障される点が大きなメリットであり、自分が被害者となった際に安心できる仕組みとなっている。

また、入院費や手術費だけでなく、通院中の電車やバスの費用、治療のために仕事を休んだことによる収入減も補償対象となるため、実際の生活に直結する経済的支援が期待できる。この保険は、対人賠償保険とは異なり、自分が事故の被害者になった場合に活用される点をしっかりと理解しておく必要がある。

後遺障害が残った場合の補償額の計算方法

後遺障害が残った場合の補償額は、後遺障害等級に基づいて算出され、等級が低いほど(数字が小さいほど)高額な補償が受けられる。例えば、1級や2級のような重度の後遺障害では、一生涯の介護費用や将来の収入喪失を考慮して、数千万円から一億円を超える補償額になることもある。

等級認定には診断書や画像検査の結果が重要であり、適切な等級を認定してもらうためには、医師との綿密な連携と書類の整備が不可欠である。人身傷害補償保険では、その等級に基づいて自動的に補償金が支払われるため、裁判や示談交渉の結果を待たずとも迅速に支援を受けられる点が大きな特徴である。

むちうちなどの軽傷でもいくら補償される?

むちうち症などの軽傷の場合でも、人身傷害補償保険では実際の治療費や通院実績に基づいて補償が行われる。たとえば、半年間の通院で100回程度の治療を受けた場合、治療費に加えて休業補償や通院交通費、慰謝料が合算されて、総額で100万円から200万円程度の支払いになることも珍しくない。

特に、勤務形態によってはパートやアルバイトでも1日あたりの補償額が発生するため、経済的負担の軽減に大いに貢献する。保険会社によっては通院日数の証明として領収書やカルテの提出が必要となるため、医療記録をしっかり管理することが重要である。

人身傷害補償保険と自賠責保険の補償額の違い

人身傷害補償保険と自賠責保険の最大の違いは、補償額の上限と算出基準にあり、自賠責保険では死亡で3000万円、後遺障害で4000万円が上限であるのに対し、人身傷害補償保険には補償上限額が設定されていない場合が多い。

さらに、自賠責保険は固定額方式で慰謝料が決まるのに対し、人身傷害補償保険は実損主義に基づき、実際の医療費や休業日数、通院距離などをもとに補償額が算定されるため、より現実に即した支払いが可能となる。このため、長期的な治療が必要なケースや高額な医療費がかかる場合には、人身傷害補償保険の存在が特に重要になる。

人身傷害補償保険の過失割合による影響

人身傷害補償保険の大きな利点の一つは、過失相殺が適用されない点であり、自分が8割や9割の過失を問われた事故でも、補償金は全額支払われる。これは他の保険と大きく異なる特徴であり、たとえば信号無視をしていた自転車と衝突した場合でも、自身の運転に過失が認められても補償に影響しない。

これにより、加害者との示談が難航する場合でも、迅速かつ安定した補償を受けられるため、精神的・経済的な安心が得られる。ただし、補償対象となる事故の定義や免責事項には注意が必要であり、飲酒運転や無免許運転などの場合は適用外となるケースがある。

よくある質問

人身傷害補償保険の補償額はどのくらいですか?

人身傷害補償保険の補償額は、契約時に設定した補償限度額に基づきます。一般的には3,000万円や5,000万円などが多く選ばれますが、中には1億円以上の補償も設定可能です。実際に支払われる金額は、事故による治療費、通院交通費、休業補償、後遺障害や死亡慰謝料などを含んだ実際の損害額です。

人身傷害補償保険は自賠責保険とどう違うのですか?

自賠責保険は最低限の補償しかせず、限度額も低くなっています。一方、人身傷害補償保険は、治療費や休業損害、慰謝料など、実際の損害を自賠責を超えてまんべんなく補償します。さらに、自分が加害者でも被害者でも適用される点が特徴です。相手の保険に頼らず、迅速に自身の保険で支払いが受けられます。

人身傷害補償保険の補償額は自分に影響されますか?

人身傷害補償保険の補償額自体は、事故の過失割合に関係なく契約した限度額内で支払われます。ただし、実際に受け取れる金額は、発生した治療費や休業補償、後遺障害の等級など、損害の実情に基づいて計算されます。過失割合が高ければ一部調整される場合もありますが、原則として過失に関わらず補償されます。

人身傷害補償保険の適切な補償額の決め方を教えてください。

適切な補償額は、自分の生活状況や収入、家族構成を考慮して決めることが重要です。死亡や重度の後遺障害が発生した場合、数千万円から1億円以上の損害が発生するため、最低でも3,000万円以上を推奨します。高収入の方や家族がいる場合は、より高額な補償を検討しましょう。

コメントを残す