自賠責 保険 廃車 返金

自動車を廃車にする際、多くの人が知らずに損をしている可能性があります。特に自賠責保険の未使用期間に対する返金制度について正しい知識を持つことは重要です。自賠責保険は法律で義務付けられている保険であり、車を廃車にしても残りの期間に応じて払い戻しを受けることができます。

手続きには一定の条件や必要書類がありますが、適切に対応すれば返金を受け取ることが可能です。この制度を活用することで、思わぬ出費を軽減できるだけでなく、無駄な損を防ぐこともできます。廃車の際にはぜひ押さえておきたい制度です。

人身 傷害 補償 保険 慰謝 料

人身 傷害 補償 保険 慰謝 料自賠責保険の廃車による返金制度について

日本では、自動車を廃車にする際に、加入している自賠責保険(自動車損害賠償責任保険)の残り期間に対する保険料の返金を受けることができる制度があります。これは、車検期間中に車を廃車や譲渡した場合でも、未使用分の保険料を払い戻しとして受け取れるというもので、経済的な負担の軽減につながります。

返金の対象となるのは、原則として継続して1年以上契約している保険に限られ、短期の保険や期間が1年未満のものは対象外です。返金手続きは運輸支局での廃車手続きと同時に進めることができ、必要な書類を保険会社または代理店に提出することで申請が可能です。

自賠責保険の返金対象となる条件

自賠責保険の返金を受けるためには、いくつかの条件を満たす必要があります。まず、保険期間が1年以上で、かつ残りの期間が1か月以上あることが必須です。

また、返金対象となるのは自動車を正式に廃車した場合、または抹消登録を済ませた場合に限られ、単に売却しただけでは対象になりません。さらに、保険契約者が返金請求を行う本人であること、および保険料の支払いが完済されていることも条件となります。盗難車の場合は、警察への届出と盗難届受理番号の提出が求められるなど、特殊なケースにも規定があります。

| 条件 | 詳細 |

|---|---|

| 保険期間 | 1年以上の契約で、残り期間が1か月以上あること |

| 車の状態 | 正式な廃車または抹消登録済みであること |

| 契約者 | 返金申請を行う人が保険契約者本人であること |

| 支払い状況 | 保険料が完納済みであること |

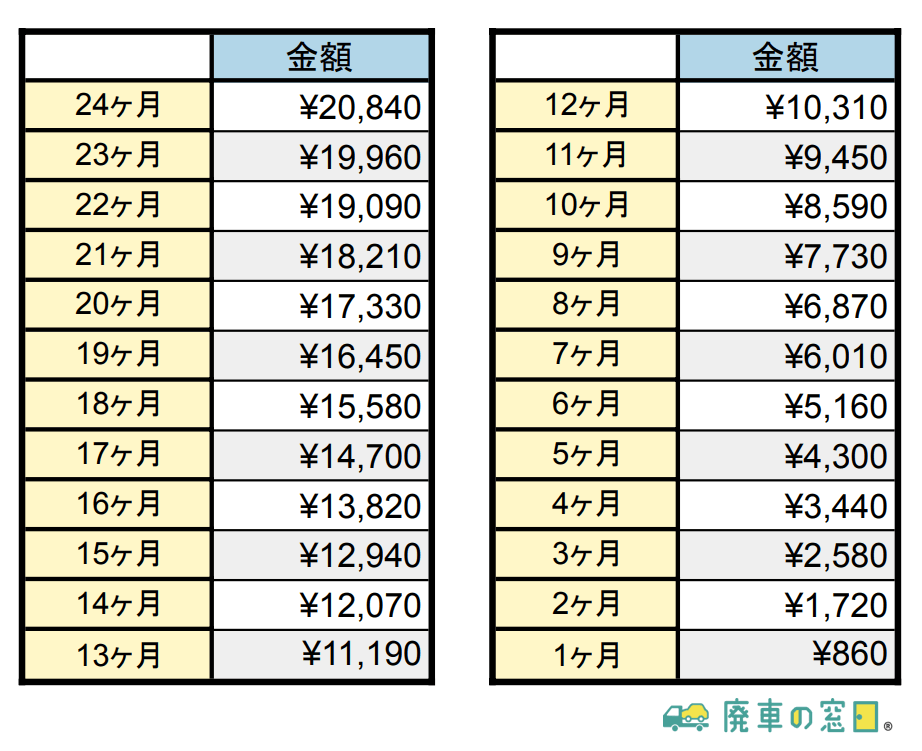

返金額の計算方法と支給時期

返金額は、残りの保険期間に応じて日割りで計算されます。具体的には、残りの日数を365日で割り、それに基準保険料を掛けて算出されます。ただし、返金額から事務手数料(450円)が差し引かれます。

例えば、保険期間が残り6か月(約180日)の場合、保険料の約半分から450円を引いた額が返金されます。計算は保険会社が行い、申請から通常2〜4週間程度で指定の口座に振り込まれます。また、返金額が4,500円以下の場合は、返金ではなく次回の保険料からの控除となる場合があります。

返金手続きに必要な書類と流れ

返金を申請するには、以下の主な書類を準備する必要があります。まず、自賠責保険証書の原本、自動車の抹消登録済証明書(運輸支局発行)、そして返金請求書(保険会社所定の用紙)です。また、口座振込先を確認するため、本人確認書類(運転免許証など)のコピーと通帳のコピーも必要です。

手続きは、保険会社の窓口、代理店、または郵送にて行えます。多くの場合、自動車の廃車と同時に運輸支局で抹消登録を行い、その証明書を使って保険会社に申請するのがスムーズです。処理が完了すると、保険会社から返金通知が送付されるため、内容を確認しましょう。

自賠責保険の返金制度と廃車手続きの流れ

日本では、自動車を廃車にする際に未使用分の自賠責保険の保険料が返還される制度があります。これは、車検証の有効期間中に車を廃棄または譲渡した場合に適用され、残りの保険期間に応じて返金額が計算されます。返金を受けるには、陸運支局で抹消登録を完了した後、契約している保険会社に所定の書類を提出する必要があります。

重要なのは、自賠責保険の返金は自動的に行われず、本人による申請が必須である点です。申請が遅れるほど返金額は減少するため、早期の手続きが望まれます。

自賠責保険の返金対象となる条件

自賠責保険の返金を受けるためには、いくつかの条件を満たす必要があります。まず、車両が正しく抹消登録されていることが必須です。また、保険期間が残っていること、そして車両が盗難や事故などで完全に使用不能となった場合でも、正式な廃車手続きを終えている必要があります。

返金対象は、個人所有の自動車だけでなく、法人名義の車両も含まれますが、継続保険契約になっている場合や保険期間が30日以下しか残っていない場合は返金の対象外となります。

返金額の計算方法と期間の算出

返金額は、残りの保険期間に応じて日割り計算で算出されます。具体的には、保険期間の総日数に対する残日数の割合に応じて、総保険料から未使用分が返還されます。

ただし、返金額から事務手数料が差し引かれることに注意が必要です。また、返金計算の基準日は抹消登録の日であり、廃車手続きを実際に行った日ではなく、陸運支局で正式に登録が抹消された日が適用されます。これにより、わずかな日数の違いでも返金額に影響が出ることがあります。

必要な申請書類と提出先

返金申請には、返金請求書、車検証の返納証明書(または抹消登録済証)、印鑑、および本人確認書類のコピーが必要です。この書類は、契約していた保険会社またはその代理店に直接提出します。

近年では、オンラインでの申請に対応している保険会社も増えており、郵送や窓口提出に加えて、Web上から書類をアップロードできる場合もあります。手続きをスムーズに進めるためには、各保険会社が定める書式に従って正確に記入することが重要です。

返金までにかかる期間と注意点

書類を正確に提出しても、返金処理には通常2週間から1か月程度の時間がかかります。審査中に不備が見つかると、さらに期間が延びる場合があります。また、口座振込の場合は、登録された口座情報に誤りがないか確認が必要です。

返金されないケースとしては、未払いの保険料がある場合や、すでに他の名義に名義変更が済んでいる場合があります。したがって、申請前に所有権や保険契約の状態をしっかりと確認することが不可欠です。

自賠責保険と任意保険の返金の違い

自賠責保険と任意保険では、返金制度に大きな違いがあります。自賠責保険は法律で定められた返金制度があるのに対し、任意保険の返金は各保険会社の契約内容に依存します。多くの任意保険では途中解約時の返金が原則としてないか、あっても割合が低いケースが多いです。また、任意保険の返金手続きは自賠責とは別に進める必要があり、同時申請ができません。そのため、廃車時には両方の保険についてそれぞれ確認することが重要です。

よくある質問

自賠責保険の返金は廃車の場合に受けられるのですか?

はい、車を廃車にした場合、自賠責保険の残り期間に応じて保険料の一部が返金されます。返金を受けるには、正しく廃車手続きを行い、自賠責保険の返戻請求書類を保険会社に提出する必要があります。返金額は未使用期間に比例して計算されますが、印紙代や手数料は差し引かれることがあります。

自賠責保険の返金を受けるための手続きは何ですか?

廃車手続き後に、運輸支局で交付された「解体届出済証明書」や「自賠責保険証書」を用意し、保険会社に返戻請求書を提出します。郵送やオンラインで手続きできる場合もあります。保険会社は書類を確認後、未使用期間分の保険料を振り込みます。手続きは早めに行うことが推奨されます。

自賠責保険の返金額はどのように計算されますか?

返金額は、保険の残り期間に応じて日割りで計算されます。例えば、1年契約の途中で廃車した場合、残りの日数に応じた保険料が返金されます。ただし、保険料のうち自賠責保険特別事業会に納めた分は返金対象外であり、印紙代や事務手数料が差し引かれるため、全額返金はされません。

自賠責保険の返金請求に期限はありますか?

はい、返金請求には時効があります。自賠責保険の場合、廃車日から2年以内に請求する必要があります。これを過ぎると返金を受けられなくなるため、廃車後はすみやかに手続きを行うことが重要です。保険会社に確認し、必要な書類を早めに揃えるようにしましょう。

コメントを残す