キャンピングカー の 任意 保険

キャンピングカーの所有者は、移動中の安心を確保するために任意保険の検討が欠かせない。自動車保険の基本的な補償に加え、キャンピングカー特有のリスクに対応するカスタマイズされたプランが多数存在する。

住居空間としての設備を持つ車両ゆえに、火災や水漏れ、盗難など、通常の乗用車とは異なるトラブルが生じる可能性がある。また、長期旅行中に海外へ渡航する場合の補償も重要だ。適切な任意保険を選ぶことで、万が一の際の経済的負担を軽減でき、快適なキャンピングカー生活を守ることができる。

自賠責 保険 だけ で 大丈夫

自賠責 保険 だけ で 大丈夫キャンピングカーの任意保険:必要な保障内容と選び方のポイント

キャンピングカーは普通の乗用車とは異なり、居住空間を兼ねた特殊な構造を持ち、長期旅行やアウトドア利用に適した車両です。そのため、一般的な自動車保険だけでは十分な保障が得られないケースも少なくありません。

キャンピングカーの任意保険は、走行中の事故だけでなく、駐車中の火災、盗難、水漏れ、設備故障など、キャンピングライフ特有のリスクに対応できるように設計されている必要があります。また、居住スペースの家具や家電、カセットコンロや冷蔵庫などの内装設備が高価な場合も多く、それらの補償も重要です。

さらに、全国や海外での長期旅行を想定する場合、「ロードサービスの充実度」や「宿泊中の補償範囲」も保険選びの重要なポイントとなります。保険会社によってキャンピングカー専用プランを提供しているところもあり、車両価格や使用頻度、利用形態に合ったカスタマイズが可能です。

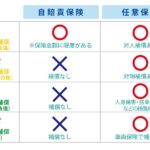

自賠責 保険 と 任意 保険 同じ 会社

自賠責 保険 と 任意 保険 同じ 会社キャンピングカー専用保険と一般自動車保険の違い

一般の自動車保険は主に走行中の事故や物損、人身事故への対応が中心ですが、キャンピングカー専用保険はそれらに加えて、停車中や駐車中の事故・災害も補償範囲に含めることが特徴です。たとえば、炊事用のガス機器による火災、給水・給湯設備の故障、外部電源への誤接続による損傷など、居住設備に関わるリスクがカバーされます。

また、一般保険では居住空間の内装や調理器具が「車両の一部」として扱われず、補償対象外になることもありますが、専用保険ではこれらの設備を明確に保険対象として設定できることが大きな違いです。さらに、長期離泊時の盗難リスクや、全国展開のロードアシストサービスなど、キャンピングライフに特化したサービスが付帯している点も専用保険の強みです。

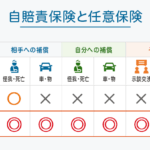

| 比較項目 | 一般自動車保険 | キャンピングカー専用保険 |

|---|---|---|

| 走行中の事故 | 補償あり | 補償あり |

| 駐車中の火災 | 一部対応 | 補償対象 |

| 内装・設備の損傷 | 限定的または対象外 | 明確に補償 |

| 長期滞在中の盗難 | 対象外が多い | 補償可能 |

| ロードサービスの範囲 | 基本的な乗せ替え対応 | 宿泊費・代替車手配含む |

任意保険でカバーできる主なリスクと補償内容

キャンピングカーの任意保険では、事故以外にも多様なリスクをカバーできます。たとえば、「第三者 liability補償」は他人の車や物を壊してしまった場合の賠償に加え、キャンプ場での車両移動中にテントや他の車を損傷した場合も適用されます。

また、「車両保険」では、自然災害や盗難、自損事故による車両修理費が補償され、キャンピングカー特有の設備も明細に記載すれば対象になります。さらに、「搭乗者傷害保険」は家族全員のケガに備え、長期旅行中の医療費や入院費用にも対応します。

宿泊中に発生した「火災・水漏れによる周囲の損害」も、特約を付加することで補償可能です。特に、ガスボンベやバッテリーの取り扱いによる事故は注意が必要で、こうしたリスクに対して保険内容が見直されているか確認することが重要です。

保険料に影響する要因と賢い選び方

キャンピングカーの任意保険料は、車両の価格・年式・用途・運転者年齢などによって大きく変動します。高額なフル装備モデルほど保険料が高くなる傾向があり、また、年間走行距離が長い場合や商用利用目的でも保険料がアップします。

一方、安全装置の有無(バックモニター、衝突防止装置など)や、防犯デバイスの装備(GPS追跡、盗難防止ロック)は割引対象になることも多いため、保険加入前に確認するとよいでしょう。また、複数の保険会社で見積もりを取り、補償内容とサービスのバランスを比較することが大切です。特に、全国対応のロードサービスや、保険金請求の対応スピード、専門スタッフの在籍有無なども重視すべきポイントです。

キャンピングカーの任意保険を選ぶ際に考慮すべきリスクと補償内容

キャンピングカーを所有する際には、通常の自動車保険とは異なる特有のリスクが存在するため、任意保険の選定は極めて重要である。一般的な自動車保険ではカバーしきれない部分、例えば車内での生活に起因する火災や盗難、また駐車中に発生する事故(例:突風による横転)などについて、補償が手厚く設計されている保険商品を選ぶ必要がある。

また、キャンピングカーは長期滞在中に多くの貴重品を車内に保管する機会が多く、搭載物の補償や第三者 liability(対人・対物)の補償範囲を確認することが不可欠だ。さらに、日本では自然災害(台風、地震、豪雪)のリスクも高いため、自然災害補償の有無も大きな検討ポイントとなる。保険料の比較だけでなく、補償内容のカスタマイズ性やサポート体制(ロードサービスの充実度など)も含めて総合的に判断すべきである。

キャンピングカー専用保険と一般自動車保険の違い

一般の自動車保険は主に走行中の事故に焦点を当てているが、キャンピングカー専用保険は走行だけでなく、駐車中や停泊中のリスクも補償対象に含めるのが特徴である。例えば、炊事用のガス器具による火災、電源設備の故障、車内での水漏れ事故などが補償される場合があり、生活空間としての特性を反映した設計になっている。

また、車両の改造(ベッドの設置、台所の追加など)がされている場合でも保険適用が可能となるように、改造車対応のオプションを提供する保険会社もある。したがって、キャンピングカーを所有する場合は、一般保険ではなく、専門知識を持つ保険会社の商品を検討することが推奨される。

補償内容のカスタマイズとオプション加入の重要性

キャンピングカーの利用スタイルは多様であるため、補償内容のカスタマイズは非常に重要となる。頻繁に長距離を走行する場合はロードサービスの拡充や故障修理費用の補償、自然災害が多い地域に滞在する場合は風災・水災補償を強化すべきだ。

また、車内で仕事をするデジタルノマド層には、ノートPCや通信機器の補償を付けることが有効である。さらに、家族や友人と共同利用する場合は、無制限運転者補償を検討することで、柔軟な利用が可能になる。保険会社によって提供されるオプションは異なるため、自身の使用実態に最も合った内容を選ぶことが大切である。

保険料に影響を与える主な要因

キャンピングカーの任意保険料は、車両の購入価格、車両型式、年間走行距離、運転者の年齢や過去の事故歴などによって大きく左右される。特に大型の高額車両ほど保険料が高額になる傾向にあり、また日常生活圏外での使用が多ければリスク評価が上がり、保険料も上昇する。

さらに、駐車環境(屋内保管か屋外か)や盗難多発地域に滞在する頻度も評価対象となる。保険料を抑えるには、免責金額を高く設定したり、運転者を限定したりする方法があるが、補償のバランスを損なわないように注意が必要だ。

保険会社選びのポイント:信頼性とサポート体制

キャンピングカー保険を選ぶ際には、単に保険料の安さだけでなく、保険会社の信頼性とアフターサポートの質を重視すべきである。事故や故障が発生した際には、迅速な出張修理対応や宿泊代替支援があるかどうかが大きな差となる。

特に遠隔地でのトラブル時、24時間対応可能なカスタマーサポートや、提携サービスネットワークの充実度は非常に重要だ。また、専門スタッフによるキャンピングカー特有の質問に正確に答えられる体制がある保険会社は、安心感が大きく異なる。口コミや実際の利用者レビューも参考にするとよい。

海外旅行中の補償や国内ロードサービスの連携

キャンピングカーでの長期旅行や地方移動を計画している場合は、保険が国内全域をカバーしているか確認する必要がある。中には特定地域外での補償が限定される商品もあるため、全国対応の補償範囲を持つかどうかを事前に確認すべきだ。

また、保険と連携しているロードサービスが、入院や事故時の搬送、代替交通手段の手配まで対応しているかも重要なチェックポイントである。さらに、北海道や沖縄など離島での利用も視野に入れているなら、島嶼部へのサービス対応の有無を確認することが不可欠となる。

よくある質問

キャンピングカーの任意保険とは何ですか?

キャンピングカーの任意保険とは、交通事故による損害を補償するための自発的な保険です。法律で義務づけられている自賠責保険の補完として機能し、相手の人身・物損だけでなく、自分のケガや車の修理費も補償されます。住居としての設備や家財も対象になるプランがあり、より広範な保障が必要な場合に適しています。

キャンピングカーと普通車の保険はどう違うのですか?

キャンピングカーの保険は、普通車と比べて住居設備や家財の補償が含まれることが多く、長期滞在や旅行中に生じるリスクにも対応しています。また、車両価値や使用頻度に応じて保険料が変動し、宿泊中のトラブルや特別装備の修理もカバーされます。使用目的に合ったプランを選ぶことが重要です。

キャンピングカーの任意保険はどこで加入できますか?

キャンピングカーの任意保険は、自動車保険を扱う保険会社や代理店、専門の保険比較サイトを通じて加入できます。多くの損保会社がキャンピングカー専用プランを提供しており、オンラインでも見積もりや申し込みが可能です。比較サイトを利用すると、複数のプランを簡単に比較でき、自分に合う保険を見つけやすくなります。

キャンピングカーの保険料はどれくらいかかりますか?

キャンピングカーの任意保険料は年間で10万円から20万円程度が一般的ですが、車両の価格、運転者の年齢、保険内容、過去の事故歴などによって変動します。補償範囲が広いほど費用は高くなりますが、複数社の見積もりを比較することで、納得のいくプランが見つかります。

コメントを残す