任意 保険 基準

任意保険基準は、交通事故やその他の損害が生じた際の補償内容を定める上で重要な役割を果たしている。これは強制保険である自賠責保険とは異なり、契約者のニーズに応じて柔軟に補償範囲や金額を設定できる点が特徴である。

任意保険の基準は保険会社ごとに異なる場合があり、治療費、慰謝料、休業補償、後遺障害補償など、幅広い項目が含まれる。適切な補償を受けられるよう、基準の内容を事前に理解しておくことは非常に重要である。また、近年では基準の見直しが進み、より実態に即した補償が求められている。

東京 海上 自賠責 保険 解約

東京 海上 自賠責 保険 解約任意保険基準とは何か

任意保険基準は、日本における交通事故の損害賠償額を算出する方法の一つであり、保険会社が自賠責保険のほかに契約者と結ぶ「任意保険」に基づいて適用される。この基準は、裁判所基準や自賠責保険基準と比較して、中間的な補償額を提供するものとされており、多くの交通事故の示談交渉で広く用いられている。

任意保険基準の最大の特徴は、保険会社が独自に用いる算定方式でありながら、ある程度の透明性を保つために公開資料やガイドラインが存在することである。たとえば、入院日数や後遺障害の等級に応じた慰謝料の算出表があり、保険会社ごとに多少の差はあっても、おおむね同様の基準で金額が決定される。この基準は、迅速な示談を目指す場合に適しており、裁判を経ずに早期に解決したい被害者側にとって重要な意味を持つ。

任意保険基準と他の基準の違い

任意保険基準は、裁判所基準や自賠責保険基準と比べると、補償額が中間的な位置づけとなる。裁判所基準が裁判で認められる最も高い補償額であり、自賠責保険基準が法律で定められた最低限の補償であるのに対し、任意保険基準は保険会社の実務的な判断に基づいて設定されたもので、迅速な示談を前提とした運用がされている。

特に、慰謝料や休業補償、後遺障害補償などの算出において、裁判所基準より低く、自賠責基準より高い金額が提示されることが一般的である。このため、被害者が早期に治療費や生活費の補填を受けたい場合に有効となるが、一方で、保険会社の提示額に納得できない場合は、裁判所基準への切り替えを検討する必要がある。

| 補償項目 | 自賠責保険基準 | 任意保険基準 | 裁判所基準 |

|---|---|---|---|

| 入院慰謝料(1日あたり) | 4,200円 | 8,000~12,000円 | 12,000円 |

| 通院慰謝料(1日あたり) | 4,200円 | 6,000~10,000円 | 9,600円 |

| 休業補償(1日あたり) | 5,700円 | 6,000~10,000円 | 11,200円 |

後遺障害における任意保険基準の適用

後遺障害が認定された場合、任意保険基準では、その等級に応じた一時金や慰謝料が支払われる。たとえば、1級後遺障害の場合、任意保険では約2,800万円程度の補償が見込まれ、これは自賠責の約1,500万円よりも高いが、裁判所基準の約3,000万円には及ばない。

各等級ごとに保険会社が定めた補償額テーブルが存在し、実際の支払い額は契約内容や事故の状況にも影響を受ける。また、任意保険では、医師の診断書や後遺障害診断書の内容をもとに等級認定が行われ、保険会社の査定担当がその妥当性を確認する。万が一、提示された補償額に納得できない場合は、異議申し立てや専門家への相談を通じて基準の見直しが可能である。

任意保険基準の示談交渉の流れ

任意保険基準に基づく示談交渉は、通常、事故発生後、加害者の保険会社が被害者側へ損害の内訳を提示するところから始まる。この段階で、治療が終了し、後遺障害が残る場合はその等級認定が行われる。保険会社は、自身が用いる算定方式に基づいて慰謝料や治療費、休業損害などを計算し、示談案を提示する。

被害者はこの提示額に対して、納得できるかどうかを判断し、合意すれば示談成立となる。ただし、提示額に不服がある場合は、保険会社に再検討を求めたり、弁護士を通じてより有利な条件の交渉を行うこともできる。示談交渉は一度成立すると取り消しが難しいため、内容を十分に確認することが重要である。

任意保険基準の適用が示す被害者支援の実態任意保険基準は、交通事故による損害賠償の算定において、自賠責保険の補償範囲を超える部分をカバーするための重要な枠組みであり、実務上は保険会社が独自に運用する基準を指す。この基準は、裁判所基準に比べて賠償額が低めに設定される傾向があるものの、迅速な示談成立や早期の支払いが期待できる点で、被害者にとって現実的な救済手段となる。

任意保険基準の概要

特に、後遺障害の等級認定や逸失利益の計算において、各保険会社が設けた内規に基づいて柔軟な対応が可能となるため、個別の事情に応じた賠償が実現しやすい。

ただし、基準の非公開性や透明性の欠如が問題視されることもあり、被害者が適正な補償を受けられるよう、専門家のアドバイスを得ることが重要である。

任意保険基準と裁判所基準の主な違い

任意保険基準と裁判所基準の最大の違いは、損害賠償額の算定方法とその水準にある。

裁判所基準は弁護士や裁判所が用いるもので慰謝料や休業損害などが高額に認められるのに対し、任意保険基準は保険会社側の損失管理を意識してやや低めに設定されている。

特に後遺障害慰謝料や入通院慰謝料の金額に明確な差が生じ、同じ等級でも裁判所基準の方が数倍の金額になるケースがある。

そのため、示談交渉の段階でどちらの基準を用いるかが最終的な補償額に大きな影響を与えるため、被害者は交渉の余地を認識しておく必要がある。

任意保険基準における後遺障害の認定プロセス

後遺障害の認定は、任意保険基準においても医学的根拠に基づいて行われる。

病院での診断書や画像検査結果が重要な資料となり、保険会社は自社の医務室や外部の医師意見を用いて後遺障害の等級が妥当かどうかを審査する。

等級が確定すると、それに応じた逸失利益や慰謝料が算出される。

ただし、等級認定に不満がある場合や等級が低く評価されたときは、異議申し立てを行うことで再評価を求めることができる。その際には弁護士や専門家の支援が有効である。

逸失利益の計算方式と収入証明の重要性

逸失利益は、事故により将来的な収入を失ったことに対する補償であり、任意保険基準では、基礎収入 × 労働能力喪失率 × ライプニッツ係数で算出する。

この計算においては、給与明細や確定申告書などの収入証明が不可欠であり、証拠が不十分な場合は低額な収入として評価されるリスクがある。

特に自営業者やパートタイム労働者の場合、収入の証明が難しい場面が多く、保険会社の提示額に納得できない事例も少なくないため、正確な資料の準備が交渉の鍵となる。

慰謝料の種類と保険会社ごとの違い

任意保険基準における慰謝料には、

-

入通院慰謝料

-

後遺障害慰謝料

の2種類がある。

それぞれの金額は保険会社が独自に設定した表に基づいて決まる。

大手保険会社ごとに基準額に多少の差があり、一概に「同じ等級=同じ金額」とはならないため、複数社の基準を比較することが重要になる。

また、提示された金額が不当に低いと感じた場合は、交渉や弁護士特約の利用を通じてより適正な補償を求めることが可能である。

示談交渉における任意保険基準の活用法

示談交渉では、加害者の任意保険会社と直接やりとりを行うことが一般的であり、保険外交渉担当者は任意保険基準に基づいて支払い可能な範囲内で提示を行う。

被害者がこの基準の内容を理解していないと、本来得られるべき補償額よりも低く示談してしまうリスクがあるため、事前に基準の内容や交渉のポイントを把握することが不可欠である。

特に、症状固定の時期や後遺障害申請のタイミングを誤ると補償額に大きな影響を与えるため、専門家の助言を得ながら慎重に進める必要がある。

よくある質問

任意保険基準とは何ですか?

任意保険基準は、自賠責保険以外の民間保険会社が事故の賠償額を算出する際に用いる独自の基準です。

自賠責保険に比べてより高額な補償が受けられ、治療費や休業損害、慰謝料などについても詳細な算定が行われます。

この基準は保険会社ごとに若干異なる場合がありますが、一般的に裁判基準よりは低く、自賠責基準よりは高い水準とされています。

任意保険基準と自賠責保険基準の違いは何ですか?

任意保険基準は民間の保険会社が定めるもので、自賠責保険基準よりも補償額が高めです。

自賠責は最低限の補償しかせず、慰謝料や休業補償の額も限定的です。

一方、任意保険はより現実的な損失補填を目的としており、入院・通院日数や後遺障害の等級に応じて柔軟に算定されます。

そのため、十分な補償を得るには任意保険の加入が推奨されます。

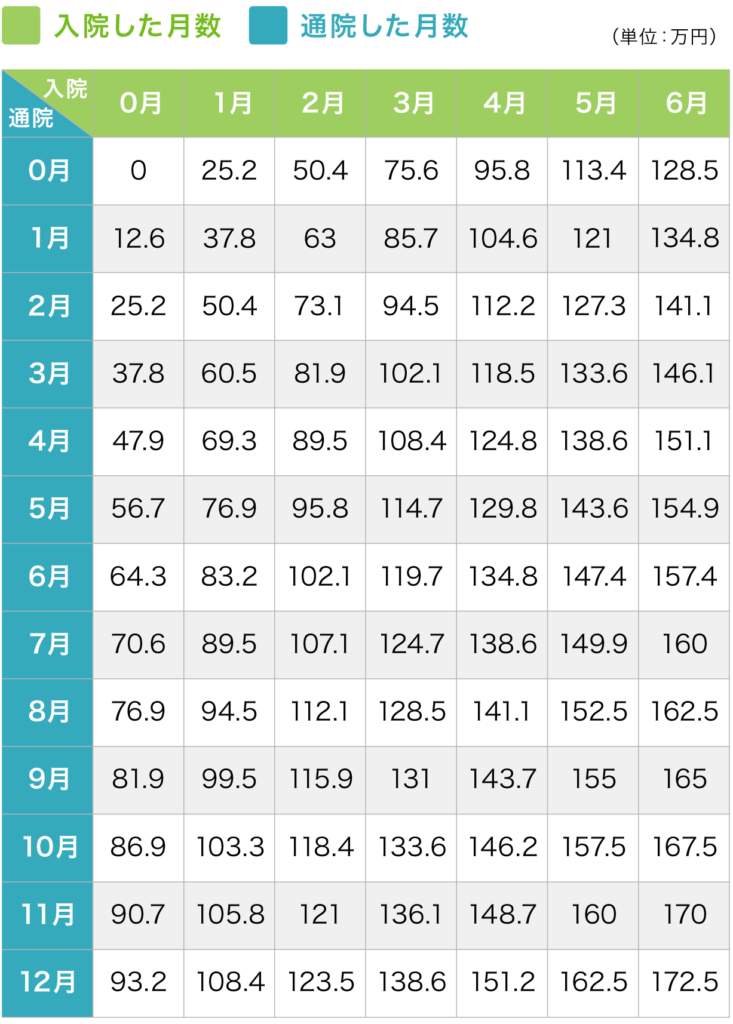

任意保険基準で慰謝料はどのように計算されますか?

任意保険基準での慰謝料は、事故による入院・通院日数に基づき、1日あたりの定額をかけて算出されます。

通常、入院は1日あたり若干高額、通院はそれよりやや低い金額が適用されます。

保険会社ごとに単価が異なり、複数の通院パターンや重複日数の扱いにもルールがあります。

後遺障害がある場合は、等級に応じた別途の慰謝料が支払われます。

任意保険基準を使うメリットは何ですか?

任意保険基準を使うと、自賠責保険ではカバーしきれない高い賠償額を受け取れる可能性があります。

特に重症事故や長期の治療が必要な場合、治療費や休業損害、慰謝料などが実際の損失に近い形で補償されます。

また、後遺障害が残った場合の補償も手厚く、経済的な安心が得られます。

加入することで、万が一の事故でも安心して対応できる体制が整います。

| 交渉のステップ | 内容 | 注意点 |

|---|---|---|

| 1. 被害届の提出 | 事故後の医療記録や証拠を保険会社へ提出 | 書類の正確性が重要 |

| 2. 損害の算定 | 任意保険基準に基づき補償額を算出 | 内訳の明細を必ず確認 |

| 3. 示談案の提示 |

コメントを残す