軽 貨物 任意 保険 相場

軽貨物運送における任意保険の相場は、事業者の経営に直結する重要なテーマである。近年、個人や小規模事業者が軽貨物ビジネスに参入するケースが増加しており、それに伴い適切な保険の選定がますます重要になっている。

任意保険は法律で義務付けられていないものの、事故やトラブル時のリスクに備える上で不可欠であり、保険料の相場を把握することはコスト管理において大きな意味を持つ。この記事では、軽貨物車両に適した任意保険の種類や、年齢、運転記録、使用頻度などによって変動する保険料の相場について詳しく解説する。

自賠責 保険 更新 車検

自賠責 保険 更新 車検軽貨物の任意保険相場に関する基本情報

軽貨物の任意保険の相場は、運行距離、運転者の年齢や運転歴、使用用途(個人用か法人用か)、事故歴の有無など、さまざまな要素によって大きく変わります。一般的に、軽貨物として使用される車両は商用目的での走行が多く、走行距離が長くなる傾向があるため、任意保険の保険料は普通の乗用車よりも高くなることが多く見られます。

特に都市部での配送業務では交通量が多くリスクが高いため、保険会社はリスク評価を厳しく設定しており、その分保険料にも反映されます。また、近年では比較サイトや代理店経由で複数の保険会社を一括見積もりできるようになり、保険料の市場価格がより明確になってきています。

相場としては、個人が軽バンを使用する場合で年間10万円~20万円程度が一般的とされており、法人契約の場合はさらに割引が適用され、コスト削減が図られるケースもあります。

軽貨物任意保険の相場に影響する主な要因

軽貨物の任意保険の相場に影響を与える要因として、まず運転者の年齢と運転歴が挙げられます。25歳未満の若年層や初心者ドライバーの場合、事故リスクが高いと判断され、保険料は高額になりがちです。

逆に、35歳以上で長年の無事故記録のある運転者であれば、等級が高くなり割引も適用されやすいため、年間保険料は抑えられる傾向があります。また、走行距離も重要なポイントで、年間1万km以上走行するケースでは、事故発生率が高くなるため保険会社がリスクを高く見積もり、保険料が上昇します。

そのほか、車両の用途(個人宅配か法人配送か)、事故歴や違反歴の有無、加入する補償内容(対人、対物、人身傷害、車両保険など)も保険料に直接影響します。これらの要因を一つ一つ見直すことで、自分に合った最もコストパフォーマンスの高い保険を選べます。

| 影響要因 | 保険料への影響 | 備考 |

|---|---|---|

| 運転者年齢(25歳未満) | +30~50% | 若年層はリスク高と評価 |

| 運転歴と等級(10年以上無事故) | -40%~-50% | 等級が高いほど割引大 |

| 年間走行距離(1万km超) | +20~35% | 長距離ほどリスク増 |

| 事故・違反歴(過去3年以内) | +25~60% | 特に重大事故は大幅増 |

軽貨物向け任意保険の主要補償内容と相場

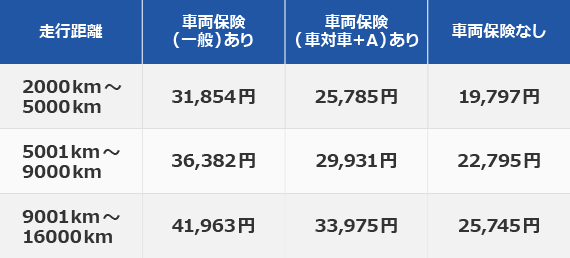

軽貨物車両に適した任意保険には、対人賠償、対物賠償、人身傷害保険、搭乗者傷害、車両保険などが含まれます。特に商用利用では、高額な損害賠償リスクがあるため、対物賠償保険の補償限度額を5,000万円以上に設定するのが一般的です。また、配送中に歩行者や他の車両に事故を起こすリスクがあるため、人身傷害保険の加入が強く推奨されています。

車両保険に関しては、落ち葉や駐車中のキズなども対象となるため、頻繁に走行する運転手にとっては安心ですが、保険料が大きく上昇する要因にもなり得ます。相場として、基本補償(対人・対物無制限、人身傷害1億円)のみの構成であれば年間約8万~12万円、ここに車両保険を追加すると15万~25万円程度になるのが目安です。法人契約では、複数台の一括加入によるファleet割引が適用されることもあり、コスト削減につながります。

| 補償項目 | 平均補償額 | 年間保険料への影響 |

|---|---|---|

| 対人賠償保険 | 無制限 | 標準で付帯 |

| 対物賠償保険 | 5,000万円以上 | +3~5万円程度 |

| 人身傷害保険 | 1億円 | +4~6万円 |

| 車両保険 | 車両価格に応じ設定 | +7~12万円 |

保険会社別の軽貨物任意保険の比較と選び方

軽貨物の任意保険を選びする際には、

軽貨物の任意保険相場を理解するための基本情報

軽貨物車両の任意保険相場は、運転者の年齢、運転経歴、地域、使用目的、過去の事故有無など、複数の要因によって大きく変動する。特に個人事業主が利用するケースが多く、業務用としてのリスクが高まるため、一般乗用車よりも保険料が高くなる傾向がある。

また、保険会社ごとのプラン設計にも差があり、補償内容が充実しているほど月額や年額の費用が上昇する。近年では、オンライン保険の普及によって比較・契約が容易になり、よりコストパフォーマンスの良い選択が可能となっている。正確な相場感を持つには、複数社の見積もりを一括で比較することが効果的であり、定期的な見直しが節約につながる。

軽貨物車両の任意保険とは何か

軽貨物車両の任意保険とは、法律で義務付けられていないが、事故による他者への損害や自身の車両損傷に対して補償を受けるための保険である。

強制保険(自賠責保険)では補いきれない部分の補償が主な目的であり、特に貨物運送という業務形態では高額な賠償リスクが伴うため、十分な補償額の設定が不可欠である。この保険は責任範囲や対人・対物賠償、人身傷害補償など、複数のオプションから構成され、事業主のリスクに応じてカスタマイズできる。

任意保険の平均相場と費用構成

軽貨物の任意保険相場は年間で約15万円から30万円が一般的であり、運転者や走行距離、地域によって変動する。首都圏では交通量が多く事故リスクが高いため保険料が高めに設定され、一方で地方都市では若干安価になる傾向がある。

補償内容としては、最低でも対物1億円以上の補償を設けることが推奨されており、それに加えて自然災害補償や車両保険を付けることでさらに費用が上がる。保険料の内訳には等級割引や無事故割引も反映されるため、長期的な利用で割安になる可能性がある。

保険会社選びのポイント

軽貨物事業者にとって重要なのが、補償内容の充実度とアフターサービスの質である。大手損保会社はロードサービスや事故対応の迅速さに優れているが、料金は高めであるのに対し、ネット専業保険会社はコストを抑えたプランを提供している。また、業界専門の保険代理店を利用すれば、軽貨物ならではのリスクを正確に評価したプランを提案してもらえる。評判や口コミ、顧客対応のスピードも重要な判断材料となる。

割引制度と等級の活用方法

任意保険では、長期間無事故で運転することで等級が上昇し、それに応じて保険料が割引される制度がある。新規契約の場合は通常6等級から始まり、1年無事故で1つ等級が上がり、最高20等級まで到達可能である。また、家族間等級引継ぎや连续証明書の提出で、過去の実績を活かすこともできる。さらに、マイカー割引やセキュリティ装置割引など、複数の割引制度を組み合わせることで、年間数千円から数万円の節約が可能になる。

オンライン見積もりと一括比較の利点

最近では、一括見積もりサイトを通じて複数の保険会社の料金や補償内容を瞬時に比較できるようになり、効率的な契約が可能になっている。特に時間の制約がある事業主にとっては、店舗訪問不要で24時間いつでも見積りできるオンライン手続きが非常に便利である。各サイトではリアルタイム更新の相場情報も提供されており、市場動向に合わせた最適な判断が可能だ。正確な情報を得るためには、入力内容を正確に登録することが重要である。

よくある質問

軽貨物任意保険の相場はどのくらいですか?

軽貨物任意保険の相場は年間約8万円~15万円程度です。車両の種類、運転者の年齢や経歴、カバー範囲によって金額は変動します。都市部より地方の方が安くなる傾向があります。また、過去の事故歴がなければ割引が適用され、さらに安くなることがあります。正確な見積もりは複数の保険会社で比較することがおすすめです。

軽貨物車両の保険で何が補償されますか?

軽貨物任意保険は主に他人への人身・物損事故の賠償を補償します。また、自分の車の修理費や事故による休業補償が含まれる場合もあります。追加オプションで積み荷の損害や自然災害もカバー可能です。事業用のため、個人用保険では不十分なので、適切な補償内容を確認し、業務内容に合ったプランを選ぶことが重要です。

保険料を安くする方法はありますか?

保険料を抑えるには、等級の維持やノンフリート等級制度の活用が効果的です。また、複数社で見積もりを取り、比較することも大切です。事故を起こさないよう運転に注意し、安全運転を続けることで等級が上がり、保険料が年々安くなります。無駄な補償を外すことも見直しのポイントです。

業務用保険と個人用保険の違いは何ですか?

業務用保険は営業目的の走行に特化しており、配送中の事故や荷物の損害もカバーします。一方、個人用保険は通勤や私用での利用が前提で、営業行為中の事故は補償されない場合が多いです。軽貨物で配送業務を行うなら、必ず業務用保険に加入する必要があります。間違えると保険金が支払われないリスクがあります。

コメントを残す