車両 保険 いくら から 使う

車両保険は、自分の車に生じた損害を補償してくれる保険で、事故や衝突、自然災害などさまざまな場面で役立ちます。しかし、「どの程度の被害から使うべきか」と悩む人も多いでしょう。小さなキズやへこみ程度で保険を使うべきか、それとも自己負担した方がいいのか、判断に迷うケースは少なくありません。

保険を利用すれば修理代がカバーされますが、等級が下がり保険料が上がる可能性もあります。では、いったいどれくらいの損害から車両保険を使うのが賢明なのか。その基準やタイミングについて詳しく見ていきます。

車両 保険 フロント ガラス 交換

車両 保険 フロント ガラス 交換車両保険はいくらから使うべき? 自己負担額とのバランスを解説

車両保険を利用するかどうかの判断は、修理費用と自己負担額( deductibe )の比較が鍵となります。一般的に、車両保険を使う場合は、事故の修理代が自己負担額を大きく上回った場合にメリットがあります。

たとえば、自己負担額が10万円の場合、修理費が15万円程度であれば、実際に保険会社が支払うのは5万円にすぎず、翌年の保険料が上がることや、等級ダウンによって将来的に支払う保険料が増える可能性を考えると、保険を使わず自腹で支払った方が割安になることがあります。

一方、修理費用が30万円以上となるような大きな損害の場合は、保険を利用することで経済的な負担を大幅に軽減できるため、積極的に使うべきです。判断の目安として、「修理費が自己負担額の2~3倍以上あるか」を目安とすると良いでしょう。

車両保険の自己負担額とは?

車両保険の自己負担額(自己負担限度額)とは、事故の際に保険会社が支払う残りの費用をカバーする前に、契約者が自分で負担する金額のことです。この金額は契約時に5万円、10万円、15万円、20万円などから選べ、低いほど保険料が高くなり、高いほど保険料が安くなります。

自己負担額を高く設定することで、保険料の節約は可能ですが、事故の際に大きな出費を強いられるリスクがあります。たとえば、自己負担額を20万円に設定していた場合、修理費が25万円でも、20万円を自分で支払い、保険会社は5万円しか支払わないのです。そのため、自身の運転技術や走行距離、駐車環境などを考慮して、適切な自己負担額を選ぶことが重要です。

| 自己負担額 | 保険料の傾向 | 事故時の負担 |

|---|---|---|

| 5万円 | 保険料が高い | 負担が小さいが、保険が使いやすい |

| 10万円 | バランスが良い | 一般的な設定。多くの人に適している |

| 15~20万円 | 保険料が安い | 負担が大きいが、保険料の節約になる |

修理費用と保険利用の損得計算

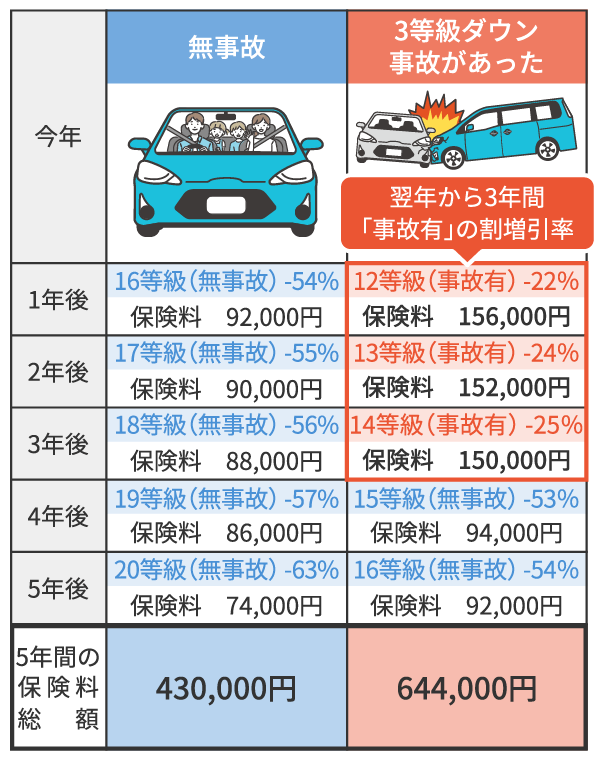

車両保険を使うかどうかは、修理費と自己負担額の差額だけでなく、将来の保険料にも影響することを理解しておく必要があります。たとえば、自己負担額が10万円で修理費が12万円の場合、保険を使えば保険会社が2万円を負担しますが、その代わりに等級が1~2階級下がり、翌年の保険料が数万円から10万円近く上がる可能性があります。

つまり、短期的には2万円のメリットがあっても、長期的には逆に損失が発生するケースも珍しくありません。一方、修理費が40万円なら、保険会社が30万円を支払い、たとえ翌年の保険料が5万円上がっても、純粋に25万円の節約になるため、明確に保険を使った方が得です。このように、一時的な補償だけでなく、長期的なコストも視野に入れて判断する必要があります。

自然災害やもらい事故の場合の保険の使い方

自然災害(台風、落雷、地震など)やもらい事故(相手の過失による事故)の場合は、通常の自己負担での修理とは異なり、車両保険の使い方が変わってきます。特に自然災害の場合は、相手がいないため自損事故として扱われますが、多くの保険会社ではこのようなケースでも車両保険が適用され、等級ダウンなしで補償を受けられることが一般的です。

また、もらい事故の場合は、相手の保険会社が修理費を全額負担する「対人・対物賠償保険」でまかなえるため、自分の車両保険を使う必要はありません。ただし、相手の保険が適用されない場合や、迅速に repair したい場合は、一時的に自分の保険を使って修理し、後で相手側に請求できる代位弁済が適用されます。このようなケースでは、経済的負担や手間の軽減の観点から、積極的に車両保険を使う価値があります。

車両保険を利用するタイミングとその目安金額

車両保険をいつ使うべきかは、事故による修理費用と自己負担額のバランスで決めるべきです。一般的に、修理費が免責金額(自己負担額)を超える場合に保険の利用が検討されます。たとえば、多くの保険プランでは免責が5万円または10万円に設定されており、修理費がそれより高額であれば保険を使う価値があります。

しかし、軽微な損害で修理費が免責を下回る場合は、保険を利用せず自己負担したほうが、翌年の保険料が上がらないため結果的に得になることが多いです。また、事故の状況や相手の有無、等級の変動も影響するため、正確な判断には修理見積もりと保険会社への相談が不可欠です。

車両保険の免責金額とは何か

免責金額とは、事故発生時に保険会社が支払う修理費用から、契約者が自己負担しなければならない金額のことです。この金額は通常、保険契約時に5万円や10万円といった形で設定され、無事故割引や等級に応じて変動することもあります。

免責を高く設定すると保険料が安くなる一方、事故時に支払う自己負担額が増えます。そのため、自身の運転技術や走行距離に応じて、最適な免責金額を選ぶことが重要です。保険を利用するかどうかの判断基準として、修理費がこの免責額を超えるかどうかが一般的に用いられます。

修理費が免責額より低い場合の対応

修理費が免責金額を下回る場合は、保険を使わず自費で修理する方が賢明です。なぜなら、保険を利用すると翌年度の保険料が上がってしまうため、長期的に見ると損失になる可能性があるからです。

特に、キズやヘコミといった軽微な損害は、ディーラーや民間の板金屋で格安で直せる場合も多いため、見積もりを複数取ることで費用を抑えることができます。等級の維持という視点からも、小さな事故で保険を利用しないことは、将来的に大きな節約につながります。

保険利用がおすすめのケースとは

修理費用が明らかに免責額を上回る場合、特に大きな衝突や当て逃げなどにより高額な修理が必要なときは、車両保険の利用が強く推奨されます。また、相手がいない単独事故や自然灾害による損害(例えば落石や雪害など)でも、自己負担が大きくなるため保険を使って補償を受けるのが一般的です。

さらに、修理内容が板金・塗装だけでなく、エンジンや構造部分にまで及ぶような重大な損傷の場合は、費用が数十万円以上になることもあり、そのようなケースでは迷わず保険を利用するべきです。

保険利用後の等級と保険料の変動

車両保険を利用すると、翌年の等級が通常1〜3等級ダウンし、それに伴い保険料が上昇します。たとえば、6等級から4等級に下がる場合、保険料が数万円以上割高になることもあります。そのため、修理費が免責額をわずかに超える程度の場合は、短期的には保険を使っても長期的には割高になる可能性があります。保険を使う前に、見積もりと今後の保険料を総合的に計算し、損得のバランスを慎重に考える必要があります。

ディーラー保険と一般保険の違い

ディーラーが販売するメーカー保険や販売店保険は、手続きが簡単でアフターサポートが充実している一方、保険料が高めに設定されていることが多いです。一方、一般の自動車保険会社の商品は価格競争が激しく、保険料を抑えやすいですが、サービスの質にはばらつきがあります。特に、免責金額や補償内容の細かい条件が異なるため、単に「いくらから使うか」だけでなく、どの保険に加入しているかによっても判断が変わってきます。加入前に補償内容をよく確認し、自分に合ったプランを選ぶことが重要です。

よくある質問

車両保険はどのくらいの損害から使うべきですか?

車両保険は、修理費が自分の支払える金額を超えそうな場合に使うのが一般的です。数万円程度の軽微な修理なら、自費で対応して保険を使わない方が無難です。等級が下がるため保険料が上がるため、小さな事故で頻繁に使うと損になります。判断の目安として、見積もりを取ってから保険を使うか決めましょう。

車両保険を使うと必ず保険料が上がりますか?

はい、車両保険を使うと多くの場合、保険料が上がります。特に1年間に複数回使うと、等級が下がり翌年の保険料が大幅に増えることがあります。ただし、ノンフリート等級制度により一度だけの事故なら補償を受けつつも等級が大きく下がらない場合もあります。保険会社の方針によって異なるため、事前に確認してください。

小さなキズでも車両保険は適用されますか?

はい、小さなキズでも適用されますが、使いすぎは避けるべきです。小さなキズの修理費が数万円以下なら、自費で修理した方が経済的です。保険を使うと次の更新時に等級が下がり、長期的に見ると損することがあります。保険は高額な修理や重大な事故の際の備えとして、賢く使うことが重要です。

車両保険を使うか迷ったときの判断基準は何ですか?

修理費の見積もりと自分の支払能力を比較し、自己負担が大きいと感じたら保険を使うのがよいです。また、相手がいない単独事故や当て逃げなど、自己過失が大きい場合も保険の利用を検討しましょう。ただし、等級ダウンの影響を考慮し、年1回未満の利用を目安にすると、保険料の増加を抑えることができます。

コメントを残す