車両 保険 二重取り

車両保険の「二重取り」は、近年注目を集めている保険トラブルの一つである。本来、保険の仕組みは被保険者が被った損害を補填することを目的としており、利益を得るためのものではない。

しかし、一部のケースでは、自動車事故後に修理費と車両の市場価値の下落に対する補償を同時に受け取り、実際の損失を超える金額を得る事例が発生している。これらの状況は「二重取り」と呼ばれ、保険金の不正受給と見なされる可能性がある。特に査定基準や保険会社の判断にばらつきがある中で、法的・倫理的な議論が続いている。この問題の背景と実態を探ることで、適正な保険運用のあり方が見えてくる。

高級 車 車両 保険

高級 車 車両 保険車両保険の二重取り:日本の法的・契約的側面

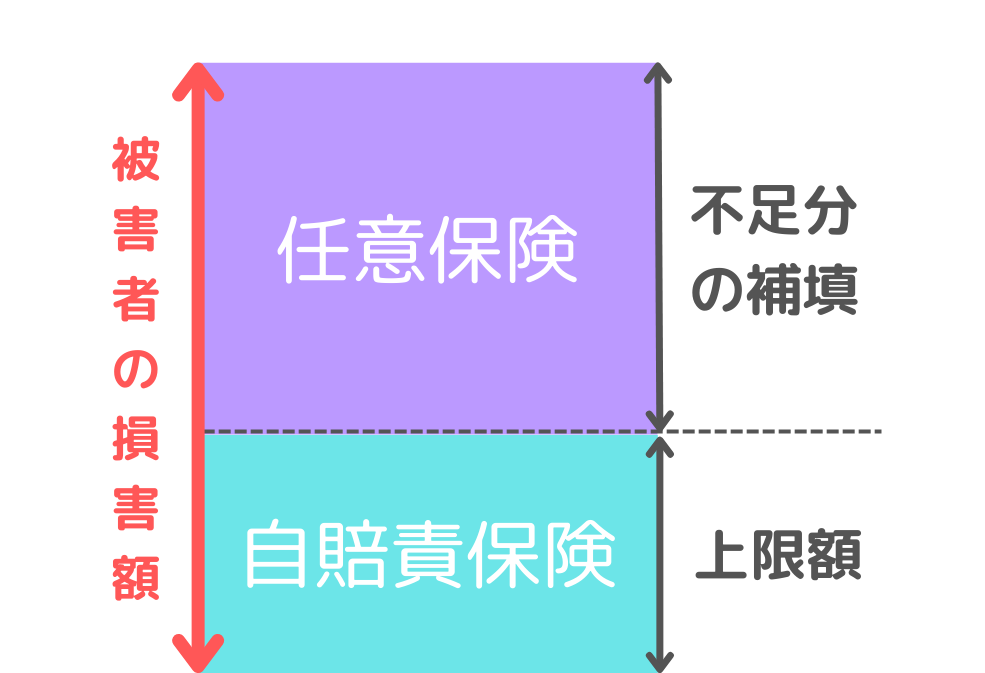

車両保険の「二重取り」とは、同一の事故に対して二つ以上の保険会社から保険金を受け取ろうとする行為を指しますが、日本においてはこの行為は原則として認められていません。自動車保険の補償は、被保険者の損害を「填補」(填補原則)することを目的としており、利益を得る手段ではありません。

したがって、一つの事故に対して複数の車両保険に加入していても、実際の修理費の範囲内でしか保険金が支払われず、超過分は受け取れません。ただし、異なる種類の補償(例:自賠責保険と任意保険)は併用可能な場合があり、これが誤解を招く原因となることがあります。保険の目的は「損失の回復」であり、「利益の獲得」ではないため、意図的な二重請求は不正請求や保険金詐欺に該当し、法的責任を問われる可能性があります。

車両保険の二重取りが禁止される理由

日本における保険制度は金融庁の監督下にあり、保険契約の根幹には「損失填補の原則」が存在します。これは、被保険者が実際に被った損害額以上の保険金を受け取ってはならないという考え方です。

カー ポート 倒壊 車両 保険

カー ポート 倒壊 車両 保険車両保険においても、たとえ複数の保険に加入していても、同じ事故による同一の損害に対して保険金が重複して支払われることはなく、保険会社間で「重複払い防止」の仕組みが運用されています。この原則がなければ、保険金を利益として利用する悪用が可能となり、保険システム全体の公平性が損なわれます。そのため、意図的な二重請求は保険金詐欺に該当する恐れがあり、刑事罰や契約解除のリスクを伴います。

二重加入しても保険金が二重に支払われない仕組み

複数の車両保険に加入していても、保険金が重複して支払われないのは、保険業法および各保険会社の契約條項に基づく「重複補償の制限」があるためです。例えば、A社とB社の車両保険に同時加入していた場合、事故後にどちらかの保険会社が保険金を支払うと、もう一方の保険会社は既に補償が行われたことを確認し、追加支払いを行いません。

場合によっては、二つ目の保険会社が「差額補てん」を行うこともありますが、それは実際の修理費用が最初の保険金を下回った場合に限られます。また、保険会社間で情報共有が行われるため、二重請求はすぐに発覚しやすくなっています。この仕組みにより、保険制度の公平性と信頼性が維持されています。

例外的に補償が併用できるケース

完全な「二重取り」は禁止されていますが、異なる性質の保険補償が併用されるケースはあります。例えば、自動車保険の「対人・対物賠償保険」と「人身傷害保険」、あるいは「自損事故保険」などは、補償対象が異なるため同時に請求可能です。

また、自動車保険とクレジットカード付帯の補償が重なる場合も、クレジットカードの補償が「補助的」である限り、差額を請求できることがあります。ただし、この場合でも合計で修理費を超える支払いは受けられない点に注意が必要です。こうした併用は「二重取り」ではなく「補償の補完」として認められるため、契約内容を正確に理解することが重要です。

| 状況 | 二重取り可能か | 補足説明 |

|---|---|---|

| 同一事故、同一車両保険が2つ | 不可 | 実際の修理費の範囲内でしか支払いはされず、どちらか一方の保険が補償を実施。 |

| 自動車任意保険+クレジット保険 | 条件付き可 | クレジット保険が補助的であり、差額のみ支払い対象になる場合がある。 |

| 対物賠償+人身傷害保険 | 可 | 補償対象が異なるため、併用が認められる。 |

| 意図的な二重請求 | 不可(違法) | 保険金詐欺に該当し、刑事罰や契約解除のリスクがある。 |

二重取り保険のリスクとその影響について

車両保険の二重取りとは、同一の事故に対して二つ以上の保険会社から保険金の支払いを受け取る行為を指し、一般的には不当利得や保険金詐欺に該当する可能性が高い。日本では、保険契約の原則として「損害填補の原則」が適用されており、実際に発生した損害以上の金額を受け取ることはできないとされている。

そのため、意図的に二重に請求を行った場合、その行為は法律で禁じられており、保険金の返還を求められたり、刑事責任が問われたりする恐れがある。自動車を複数の保険会社で契約しているケースや、家族間での重複契約など、無自覚に二重取りの状態に陥るケースもあるため、契約内容の確認と適切な申告が重要である。

二重取りが違法とされる理由

車両保険の二重取りが問題となる理由は、損害保険の根本的なルールである「損害填補の原則」に反するためである。この原則により、被保険者が実際に負った経済的損害の範囲内でのみ保険金が支払われることとされており、複数の保険から全額補償を受けようとすることは不正受給に当たる。

特に、同じ事故に対して二社以上に同時請求を行うと、保険会社間での照会によって発覚しやすく、契約解除や将来の契約拒否につながることもある。したがって、保険の目的が「補填」であり「利益を得る手段」ではないことを理解しておく必要がある。

重複契約と二重取りの違い

重複契約と二重取りは似ているが、法的性質が異なる。同じ車に対して複数の保険会社で契約している場合でも、事故発生時に一つの保険だけを利用すれば違法とはならない。ただし、両方の保険から支払いを申請し、同じ損害に対して二重に金銭を受け取る行為が「二重取り」として問題視される。一部のケースでは、付帯サービスや補償範囲の違いを理由に重複契約を検討する人もいるが、保険金請求の際のルールを正しく理解していないと、意図せず不正行為に該当する可能性があるため注意が必要である。

保険会社間の情報共有と発覚リスク

近年、日本の保険業界では事故データや請求履歴の共有が進んでおり、二重取りの発覚リスクは年々高まっている。多くの保険会社は損害調査機構や共通データベースを通じて、同一事故の請求情報を照会できる体制を整備している。そのため、異なる保険会社に同一事故の報告をすると、システム上で即座に重複が検知され、詳細な調査が行われる。こうした仕組みの存在により、無自覚な二重請求であっても迅速に発覚するため、保険申請前の確認が極めて重要である。

家族名義での二重契約の注意点

夫婦や親子などの家族間で同一の車にそれぞれ車両保険を契約している場合、二重取りのリスクが生じやすい。法律上、所有者名義が異なるとしても、同一の車体に対する損害は一つの事故として扱われるため、それぞれの保険から支払いを受けようとすると問題になる。たとえ善意で手続きを行ったとしても、重複請求と判断されれば返金要求や契約に関するペナルティが発生する。このようなケースを避けるためには、契約前に保険会社に相談し、重複しない補償設計を行うことが求められる。

保険金の返還と法的責任

二重取りが発覚した場合、受け取った保険金の全額または一部の返還を求める通知が保険会社から送られることが一般的である。また、意図的な虚偽申告が認められたときは、保険契約の解除だけでなく、刑事告発される可能性もある。特に、詐欺罪として裁かれた事例もあり、罰金や前科のリスクを負うことになる。保険は信頼に基づく契約であり、不正行為は重大な信用失墜を招くため、正しい知識と誠実な対応が常に求められる。

よくある質問

車両保険の二重取りとは何ですか?

車両保険の二重取りとは、同じ事故や損害に対して、複数の保険会社から保険金を受けることを指します。日本では原則として、損害の実際の金額を超える補償は認められておらず、重複して補償を受けることはできません。保険金は被害の実損を填補する目的のため、過剰な利益を得ることは保険の仕組み上許可されていません。

複数の車両保険に加入していたら、どちらも使えるの?

複数の車両保険に加入していても、同じ事故に対して両方から全額の保険金を受け取ることはできません。日本の保険制度では、実際の修理費用を超える支払いは行われず、いずれか一方の保険会社が支払いを行い、もう一方は差額補填などの形で対応することが基本です。ダブルクレームによる不正請求は違法です。

他の保険と重複して適用されるケースはありますか?

車両保険と他の種類の保険(例:傷害保険や個人賠償責任保険)が一部重複して適用される場合もありますが、補償対象が異なるため問題ありません。たとえば、車の修理費は車両保険、人的なケガの治療費は傷害保険が対象です。ただし、同じ損害に対して同じ種類の補償を二重に受けることはできません。

車両保険で二重取りするとどうなりますか?

車両保険で意図的に二重取りを試みると、保険金の返還を求められたり、契約解除や将来の加入拒否といったペナルティを受ける可能性があります。最悪の場合、詐欺罪に問われるリスクもあります。保険金請求はあくまで実損に応じた正当な範囲内で行う必要があり、不正請求は絶対に避けるべきです。

コメントを残す