車両 保険 リース

車両保険とリースの組み合わせは、近年ますます注目を集めている自動車の利用形態です。リース契約では月々の支払いが明確で、メンテナンス費用や税金の管理も含まれるため、個人や企業にとって財務面での予測が立てやすくなります。しかし、事故や故障のリスクは常に存在し、その際の損害をカバーするために車両保険の重要性が高まります。リース中に加入する保険は、契約内容によって異なる条件が適用されることが多く、適切な補償内容の理解が不可欠です。本記事では、車両保険とリースの関係性や注意点、賢い選び方について詳しく解説します。

リース車両における自動車保険の仕組みと必要性

リース車両を利用する場合、所有者ではなく使用者としての立場になるため、自動車保険の取り扱いには特別な配慮が必要です。一般的に、リース契約ではリース会社が車両の所有者となるため、車両保険(車両保険)の契約義務はリース会社にありますが、実際の使用や事故リスクはリース使用者が負うことになります。そのため、使用者は自賠責保険に加えて、任意の自動車保険に加入することが強く推奨されます。この任意保険は、事故による第三者への賠償や、リース車両の損害補償、搭乗者傷害補償などをカバーし、万が一の場合の自己負担を軽減します。特に、リース契約には「車両保険加入義務条項」が含まれており、使用者が保険に加入しないと契約違反となる場合があるため、契約内容を事前に確認することが不可欠です。

車両 保険 一般 条件

車両 保険 一般 条件リース中の車両保険の負担者は誰か?

リース契約における車両保険の負担者は、通常リース使用者(契約者)が該当します。リース会社は所有者として車両の資産価値を守る必要があるため、契約時に使用者に対して任意保険の加入を求めます。多くの場合、リース料に任意保険料が含まれる「フルリース」タイプでは、保険料の支払いはリース会社が一括管理しますが、実質的なコスト負担は使用者が負っていることになります。一方、「オペレーティングリース」では使用者自身が保険会社と契約し、直接保険料を支払うケースが一般的です。いずれにせよ、使用者は事故時の補償範囲や保険の等級の引継ぎについても注意深く検討する必要があります。

リース車両に適用される保険の種類

リース車両に適用される主な保険は、自賠責保険、任意保険、そしてリース会社が契約する車両保険の三つです。自賠責保険は法律で義務付けられており、すべての車両に適用されます。一方、任意保険では、対人・対物賠償、車両保険(自損事故や盗難など)、搭乗者傷害保険、無保険車傷害保険などが含まれ、補償内容は自由に選択できます。また、リース会社が契約している車両保険は、主に車両の損害を補償する目的で設けられており、使用者が事故で車両を傷つけた場合でも、リース会社の資産保護が図られます。使用者はこれらの保険がどのように重複・補完しあっているかを理解し、適切な補償レベルを確保する必要があります。

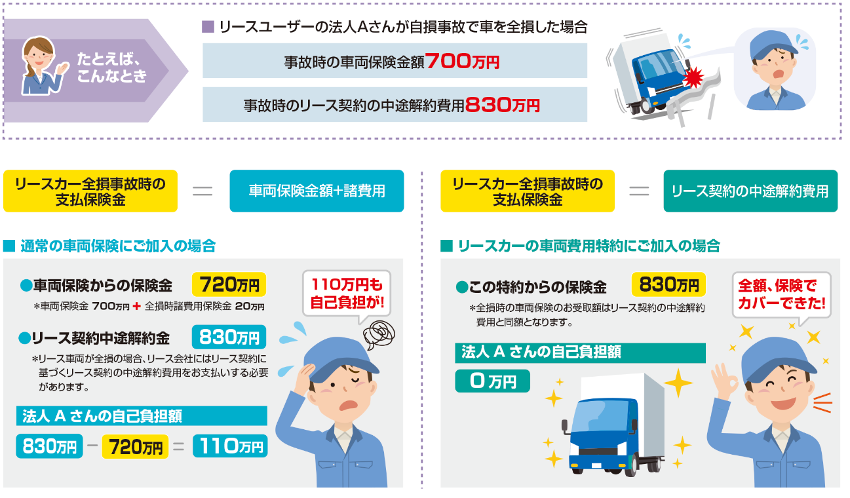

リース契約で保険に関する注意点とトラブル事例

リース契約における保険に関するトラブルとして、保険未加入による契約違反、補償範囲の不足による高額な自己負担、事故後の等級ダウンの扱いなどが挙げられます。例えば、任意保険に加入していなかった場合、事故によりリース車両が大破したとき、使用者が全額を弁償しなければならないケースがあります。また、保険会社によってはリース車両の補償が通常よりも条件が厳しい場合もあり、「車対車1年ルール」や「新車時からの継続割引」が適用されないこともあります。以下のような表は、主要な保険タイプとその特徴を比較したものです。

車両 保険 中古 車

車両 保険 中古 車| 保険タイプ | 加入義務 | 主な補償内容 | 備考 |

|---|---|---|---|

| 自賠責保険 | 法律で義務 | 人身事故の被害者補償 | 最低限の補償。対物・車両補償なし |

| 任意保険(使用者が加入) | リース契約で義務化されることが多い | 対人・対物・車両・搭乗者など | 補償範囲は自由に設定可能 |

| リース会社の車両保険 | リース会社が契約 | 車両の損害・盗難・自然災害 | 使用者の事故も対象だが、免責金額あり |

| 無保険車傷害保険 | 任意 | 無保険車との事故による補償 | 高額な治療費に備える |

リース車両における保険の仕組みと契約者の責任

リース車両を利用する場合、所有権がリース会社にあるため、車両保険の取り扱いは購入時とは異なる。一般的に、リース契約には損害保険が必須とされており、契約者は自らの責任で対人・対物・人身傷害・車両保険など一定の補償内容を備えた自動車保険に加入することが義務づけられる。特に車両保険に関しては、事故や盗難、自然災害による損害に対して自己負担額(自己負担金)が発生する可能性があり、リース会社が定める補償水準を満たす内容でなければ契約が継続できないケースもある。また、事故発生時には速やかな報告義務が発生し、保険金の取り扱いもリース会社と保険会社の間で調整されるため、契約者は手続きの流れを事前に理解しておく必要がある。

リース契約における車両保険の必要性

リース車両は所有者がリース会社であるため、その資産を守る目的で車両保険の加入が必須となる。万一の事故や災害で車両が損傷した場合、修理費用や差額弁償のリスクを軽減するために、十分な補償範囲を持つ自動車保険に加入することが求められる。特に、免責金額が高額に設定されていると、契約者の負担が大きくなるため、補償内容の確認が不可欠である。リース会社によっては、指定された保険プランへの加入を条件とすることもあり、自由に保険会社を選べない場合もある。

車両保険の補償内容とカスタマイズの選択肢

リース車両に対する車両保険は、標準的な補償に加えて、鍵の紛失・いたずら・自然災害・水没などに対するオプションを追加できる場合がある。契約者は利用環境や走行距離に応じて補償内容をカスタマイズできるが、リース会社の定める最低補償基準は満たす必要がある。たとえば、都市部での利用であれば対物補償の補償額を高めにする、または地方での走行が多い場合は自然災害補償を強化するなどの判断が重要になる。保険内容の見直しは定期的に行うべきである。

車両 保険 事故 証明 なし

車両 保険 事故 証明 なしリース中に事故が発生した場合の対応手順

リース車両で事故が発生した場合、まずは安全確認と110番通報を行い、その後すぐにリース会社と保険会社の両方に事故報告を行う必要がある。リース会社は車両の損害状況を確認したうえで、修理先の指定や代車の手配を行うことが一般的である。保険金の請求手続きは保険会社が行うが、契約者が関係書類を正確に提出しないと補償が遅れる可能性がある。また、事故の責任の有無に関わらず、ノンフリート等級に影響を与えることもあるため注意が必要だ。

保険料の負担割合とリース料金との関係

リース契約には保険料込みプランと保険料別途プランの2種類があり、契約者の負担構造が異なる。保険料込みの場合、月々のリース料金に自動車保険の費用が含まれており、支払いが簡素化される反面、保険会社や補償内容の選択肢が制限されることがある。一方、別途加入の場合は自由度が高いが、保険更新の管理を自分で行う必要があり、見落とすと契約違反となるリスクがある。長期的なコスト面でも、それぞれのプランを比較検討することが重要である。

リース終了時の保険の取り扱いと更新のポイント

リース契約が終了する際には、保険契約の解約または名義変更が必要になる。車両を返却する場合は保険も同時に終了するが、満期日とリース終了日が一致しない場合、保険料の還付を受けることができる。一方で、リース後も同じ車両を購入する場合は、保険の名義変更手続きを行い、新たに所有者として登録する必要がある。また、事故歴が無ければ無事故等級を次年度へ持ち越せるため、継続的な補償を検討する際にはその履歴を活用できる。

よくある質問

リース車両の保険は誰が契約すべきですか?

リース車両の保険は、原則としてリース契約者(利用者)が契約します。リース会社が保険の加入を義務付けていることが多く、車両保険(損傷補償)や対人・対物賠償保険の加入が求められます。リース契約書の内容を確認し、指定された補償範囲に合う保険に加入することが重要です。場合によってはリース会社が一括で契約することもあります。

リース中の事故で保険を使うとどうなりますか?

リース中の事故で保険を使うと、修理費は保険会社が負担しますが、自己負担金(免責金額)は利用者が支払います。また、保険使用歴が記録され、将来の保険料に影響する可能性があります。リース会社に事故を報告する義務があるため、速やかに連絡し、指示に従ってください。事故による車両の価値下落分を賠償するケースもあります。

リース車両の保険料はリース料に含まれますか?

保険料がリース料に含まれるかは契約内容によります。フルサービスリースでは、車検・点検・保険・税金などが月額料金に含まれていることがありますが、一般的なリース契約では別途保険料を支払う必要があります。契約時に「保険料込み」かどうかを確認し、必要な補償内容と費用の内訳を明確にしておくことが大切です。

リース終了後、保険はどうすればいいですか?

リース終了後は、その車両に対する保険契約も自動的に不要になります。返却前に保険会社に解約の連絡をし、返品までの短期間に事故が起きないよう注意が必要です。保険料の払い戻し(日割り計算)を受けられる場合もあるため、契約内容を確認し、書類をそろえて手続きを行ってください。新車を購入・リースする場合は新しい保険契約が必要です。

コメントを残す