搭乗 者 傷害 保険 後遺 障害

搭乗者傷害保険における後遺障害の補償は、交通事故によって長期的な身体的あるいは精神的な後遺症が残った場合に、被害者が受けられる重要な保障の一つです。

この保険は、自動車事故などに搭乗中に遭遇した際、自賠責保険や対人賠償保険ではカバーしきれない部分の経済的負担を軽減することを目的としています。後遺障害の認定は、症状が固定された時点で行われ、等級に応じた一時金が支払われます。適切な補償を得るためには、診断書の整備や医療記録の管理が欠かせません。

車両 保険 で 車 を 買う

車両 保険 で 車 を 買う搭乗者傷害保険における後遺障害の補償について

搭乗者傷害保険は、自動車事故により運転者や同乗者がケガをした場合に、死亡・後遺障害・治療費などに対して保険金が支払われる自動車保険の特約です。特に後遺障害が残った場合には、その障害の等級に応じて一時金が支給されます。この補償は自賠責保険や対人賠償保険とは別に適用されるため、事故後の経済的負担を軽減する重要な役割を果たします。

後遺障害が認定されるには、指定された後遺障害等級(1級から14級)に該当することが条件で、症状が固定された後の医師の診断書や後遺障害診断書の提出が不可欠です。保険会社によって等級の認定基準や支払額に差が出ることもあるため、加入時に補償内容をよく確認することが重要です。

後遺障害等級の認定基準とは

後遺障害等級の認定は、事故によって生じた身体的・精神的な機能障害が将来的にも回復の見込みがなく、一定の基準に該当する場合に行われます。日本では、自賠責保険と同様に後遺障害診断書をもとに14段階の等級が適用され、1級が最も重度で、14級が軽度です。

車両 保険 中古 車 10 年 落ち

車両 保険 中古 車 10 年 落ちたとえば、1級には介助が常に必要となる重度の障害、14級には局部のしびれや軽度の神経症状などが含まれます。搭乗者傷害保険では、この等級に基づいて一時金の額が決まり、保険会社ごとに設定された補償表に従って支払いが行われます。等級認定は医師の診断だけでなく、画像検査や神経学的検査の結果も重視されるため、証拠の整備が非常に重要です。

| 後遺障害等級 | 主な症状の例 | 搭乗者傷害保険の補償例(目安) |

|---|---|---|

| 1級 | 植物状態、要介助の重度麻痺 | 1,000万円~3,000万円 |

| 7級 | 片眼失明、手の機能著しい喪失 | 300万円~500万円 |

| 12級 | 局部知覚障害、軽度の神経症状 | 50万円~100万円 |

| 14級 | しびれ、軽微な後遺症 | 10万円~30万円 |

搭乗者傷害保険と自賠責保険の違い

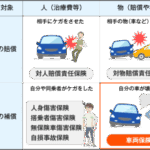

搭乗者傷害保険と自賠責保険は、いずれも交通事故によるケガに対して支払いが行われますが、その性質と補償範囲に大きな違いがあります。自賠責保険は法律で加入が義務付けられており、被害者救済を目的としていますが、搭乗者傷害保険は任意の特約で、自分が加入する自動車保険に付加する形になります。

特に後遺障害補償に関して、自賠責保険は等級に応じた基準額が国で定められていますが、搭乗者傷害保険は保険会社ごとに補償金額が異なり、場合によっては高額な一時金を受け取れる可能性があります。また、自賠責保険は加害者・被害者に関係なく支払われますが、搭乗者傷害保険は自分や家族など車両に搭乗していた人全員が対象です。

後遺障害請求の手続きの流れ

後遺障害の補償を受けるためには、まず症状固定の判断を医師から受けることが第一歩です。症状固定とは、治療を続けても症状がそれ以上よくなる見込みがない状態を指し、これを待たずに請求はできません。その後、医療機関で後遺障害診断書を作成してもらい、保険会社に提出します。

保険会社はこれを審査し、必要に応じて自賠責保険の後遺障害等級認定機関へ申請を行います。審査結果が出るまで数週間から数か月かかることがあり、等級に納得がいかない場合は異議申立ても可能です。重要なのは、診断書の記載内容が正確かつ詳細であることで、治療の記録や画像データの保存も併せて行う必要があります。

搭乗者傷害保険における後遺障害の認定基準と補償の仕組み

自動車事故により負った傷害が治癒した後も身体的な機能障害が残存する場合、後遺障害と認められることで、搭乗者傷害保険から一定の保険金が支払われる。この補償は、自賠責保険や他の自動車保険とは別枠で適用されることが多く、契約時に設定した補償限度額の範囲内で、被害者の後遺障害等級に応じた金額が支給される。

等級は1級(最も重い)から14級まであり、等級の認定には医師の診断書や画像検査の結果が重要となる。保険金の支払いは迅速に行われる場合が多いが、正確な等級認定を得るためには、適切な損害診断や専門機関での申請手続きが不可欠である。また、後遺障害の認定が遅れると補償の受給も遅れるため、早期の対応が望まれる。

後遺障害等級の認定プロセス

後遺障害等級の認定は、事故後に治療が一通り終了した段階で行われ、自賠責保険の基準に沿った審査を経る。申請には医師が作成する後遺障害診断書やレントゲン、MRIなどの画像資料が不可欠であり、保険会社や自賠責保険特別請求事務所が審査を行う。特に重要なのは、症状が固定されたと判断される「治療の打ち切り」のタイミングであり、早期に申請することで補償の受給も早まる。等級が妥当と認められない場合は、異議申し立てを行うことも可能である。

搭乗者傷害保険の補償限度額の選び方

搭乗者傷害保険の補償限度額は、契約時に1人当たり50万円から1000万円程度の範囲で設定できる。実際に支払われる保険金は、後遺障害の等級に応じて変動するため、重度の障害に備えるには高額な補償額が望ましい。特に家族での乗車が多い場合は、補償限度額を十分に設定しておくことで、経済的な負担を大幅に軽減できる。住宅ローンや生活費の見直しと合わせて、将来のリスクを見越した契約内容の検討が重要である。

後遺障害診断書の作成と医師の役割

後遺障害診断書は、等級認定における最も重要な書類であり、専門の医師が正確に症状を記入する必要がある。診断書には、機能制限の内容、神経学的所見、画像所見、日常生活への影響などが詳細に記載され、それらが等級判定の根拠となる。整形外科や脳神経外科など、専門分野の医師に診てもらうことで、より正確な評価を得ることができ、保険金の受給にも有利に働く。誤った記入や不足があると認定が遅れることもあるため、医師との綿密な相談が欠かせない。

自賠責保険と搭乗者傷害保険の違い

自賠責保険と搭乗者傷害保険は、いずれも交通事故後に支払われるが、その性質は大きく異なる。自賠責保険は法律で定められた最低限の補償であり、後遺障害に対する支払いも等級ごとに定額で行われる。一方、搭乗者傷害保険は任意保険の一部であり、事故の過失に関わらず契約者・搭乗者に保険金が支払われるという点が大きな特徴である。また、搭乗者傷害保険は無過失補償の性質を持つため、加害者とのトラブルがあっても迅速に補償を受けられる。

後遺障害と労働能力喪失の関係

後遺障害が認定されると、その等級に応じて労働能力の喪失率が算定され、将来的な収入減に対する損害賠償請求にも影響する。

特に、1級から7級の重度な後遺障害では、労働不能とみなされることも多く、逸失利益の計算が重要になる。搭乗者傷害保険の保険金は一時金として支払われるため、将来的な生活設計に組み込む必要があり、必要に応じて障害年金や民事での賠償請求との併用も検討すべきである。

よくある質問

搭乗者傷害保険とは何ですか?

搭乗者傷害保険は、自動車事故により運転者や同乗者がけがをした場合に、補償金が支払われる保険です。人身傷害保険とは異なり、事故の過失に関係なく給付を受けられます。治療費や休業補償として利用でき、契約時に補償額を選択します。対人・対物保険とは別に付加できるため、万が一の際の安心が増します。

後遺障害が残った場合、どのような補償がありますか?

後遺障害が残った場合は、等級に応じた一時金が支払われます。搭乗者傷害保険では、後遺障害の認定を受けた時点で、あらかじめ設定した補償額の一部または全額が給付されます。等級は症状の重さで決まります。保険会社が指定する基準に沿って判定されるため、医師の診断書が必要となります。

搭乗者傷害保険で後遺障害の認定はどのように受けますか?

後遺障害の認定を受けるには、治療が終了した後、指定の医師による診断を受け、後遺障害診断書を作成して提出します。その後、保険会社が基準に照らして審査し、等級を決定します。自賠責保険と同様の基準を使うことが多く、手続きは保険会社がサポートします。

搭乗者傷害保険は誰でも加入できますか?

搭乗者傷害保険は、自動車保険に加入している人が対象で、契約者が運転者・同乗者を含め補償できます。年齢制限や健康状態の申告が不要な場合が多く、誰でも比較的容易に加入可能です。家族や友人が車に乗る機会がある場合も対象になるため、幅広い補償が得られます。

コメントを残す