人身 傷害 補償 保険 後遺 障害

人身傷害補償保険における後遺障害に関する理解は、事故後の生活再建において非常に重要である。交通事故や労働災害などによる後遺障害は、被害者の身体的・精神的健康だけでなく、経済的安定にも大きな影響を及ぼす。こうした場合、適切な補償を受けられるかどうかが、今後の生活の質を大きく左右する。後遺障害の等級認定や逸失利益の算定、保険金の請求手続きなど、専門的な知識が必要となる場面も多い。本記事では、後遺障害に関する補償の仕組みや重要なポイントについて詳しく解説し、被害者が正当な補償を得るために必要な情報を提供する。

後遺障害と人身傷害補償保険:日本の制度の概要

日本における「人身傷害補償保険」と「後遺障害」は、交通事故などによって発生した身体的・精神的な後遺症に対して経済的支援を提供する重要な仕組みです。後遺障害が残った場合、一時的な治療費だけでなく、長期的な介護費用、収入の減少、生活の質の低下に対する補償が必要になります。人身傷害補償保険は、こうした被害者の生活再建を支えるために自動車保険に付加される特約であり、加害者が無保険・補償不足の場合でも自賠責保険や任意保険から迅速な給付を受けられるように設計されています。特に後遺障害が認定されると、症状固定後の逸失利益や精神的苦痛に対する慰謝料も含まれ、等級に応じて算定された補償金が支払われます。この制度は、被害者保護の観点から日本の保険制度の根幹をなす一つです。

人身 傷害 補償 保険 金額 搭乗 者 傷害

人身 傷害 補償 保険 金額 搭乗 者 傷害後遺障害の認定基準と等級制度

後遺障害の補償を受けるためには、まず医療機関で「症状固定」と診断された上で、指定された基準に基づき後遺障害の等級が認定される必要があります。この認定は自賠責保険の「後遺障害等級表」によって行われ、第1級(最も重い障害)から第14級(比較的軽度)まで細かく分類されています。たとえば、第1級には「植物状態」や「介助が常に必要となる重度の障害」が、第14級には「局部に神経症状が残存する場合」など比較的軽微な後遺症が含まれます。等級の認定には、病院の診断書や画像検査(MRI、CTなど)、神経学的テストの結果が重要な証拠となります。等級が高くなるほど、受け取れる補償金額も増加し、慰謝料や逸失利益の算定にも大きな影響を与えます。

| 等級 | 主な後遺障害例 | 自賠責保険の上限額(慰謝料) |

|---|---|---|

| 第1級 | 視覚・聴覚・言語機能の完全喪失、植物状態など | 1,170万円 |

| 第7級 | 片目が失明、片手の機能が大幅に損なわれるなど | 426万円 |

| 第14級 | 局部のしびれ、軽度の神経症状の持続 | 29万円 |

人身傷害補償保険の補償範囲と特徴

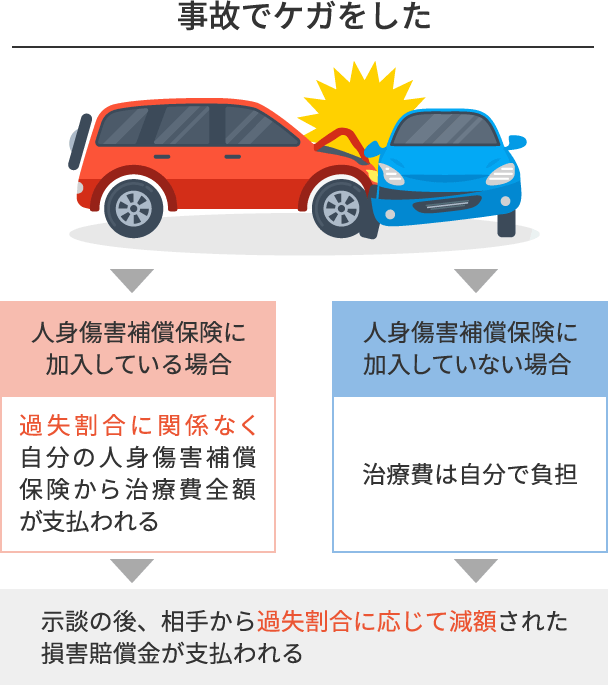

人身傷害補償保険は、交通事故で自身や搭乗者が負ったケガや後遺障害について、加害者の有無に関わらず自らの保険会社から補償を受けることができる任意保険特約です。この保険の最大の特徴は、「自分の過失割合に関係なく」治療費、通院交通費、休業補償、そして後遺障害による逸失利益や精神的苦痛への慰謝料までを包括的に補償する点にあります。特に後遺障害が残った場合、自賠責保険の基準に加えて、任意保険がより高い基準(裁判基準や任意保険基準)で補償を行うため、実際の経済的損失に近い金額を受け取ることが可能になります。また、示談交渉が長期化しても、一定の要件のもとで早期に仮払いを受けられることも大きな利点です。

後遺障害慰謝料と逸失利益の計算方法

後遺障害が認定された場合、受け取れる補償には「後遺障害慰謝料」と「逸失利益」が含まれます。慰謝料は被害者の精神的苦痛に対する補償であり、後遺障害等級に応じて定額が設定されていますが、裁判所基準では第1級で約2,800万円、第14級で約50万円程度が目安とされます。一方、逸失利益は、後遺障害により将来的に失われる収入を補填するもので、「基礎収入 × 労働能力喪失率 × 中間利息控除係数(ライプニッツ係数)」の式で計算されます。たとえば、年収400万円の人が第9級(労働能力喪失率20%)と認定された場合、ライプニッツ係数が10年で6.71ならば、逸失利益は「400万円 × 0.2 × 6.71 = 約536万8千円」となります。こうした計算は専門的な知識を要するため、弁護士や損害保険査定人の支援を受けることも有効です。

| 項目 | 計算式 | 例(第9級・年収400万円・10年間) |

|---|---|---|

| 後遺障害慰謝料(裁判基準) | 等級ごとの定額 | 約950万円 |

| 逸失利益 | 基礎収入 × 喪失率 × 係数 | 400万円 × 20% ×

後遺障害が残った場合の補償の仕組みについて交通事故などでケガを負い、治療を続けても症状が完全に治らず、身体的にあるいは精神的な後遺障害が残った場合、人身傷害補償保険は重要な役割を果たします。この保険は、自賠責保険や対人賠償保険とは異なり、契約者が被害者となった場合でも補償を受けられるため、加害者が不明な場合や自己過失による事故でも安心です。特に後遺障害が認定されると、症状の程度に応じて等級が分けられ、それに基づいて一時金が支払われます。この支払いは、将来的な医療費や生活費、介護の必要性などを考慮した補償であり、被害者の生活の安定に大きく寄与します。ただし、どの程度の障害が該当するかは、診断書や医師の意見書など正確な証拠が必要であり、申請手続きも慎重に行う必要があります。 後遺障害の等級認定とは何か後遺障害の等級認定は、事故により残った症状の重さを1級から14級までに分け、それに応じた補償額を決定する制度です。この等級は、主に自賠責保険の基準に基づいており、脳機能障害や視覚障害、肢体不自由など、医学的な客観的所見に基づいて判断されます。等級が高くなるほど補償額も増加するため、正確な診断と書類の提出が極めて重要です。特に、等級の認定には必ず後遺障害診断書の作成が必要であり、被害者の主観的な痛みだけでは認められない点に注意が必要です。 人身傷害補償保険と自賠責保険の違い人身傷害補償保険と自賠責保険では、補償の目的と範囲が異なります。自賠責保険は法律で義務付けられた最低限の補償しか行わず、後遺障害の補償額も限定的です。一方、人身傷害補償保険は任意保険であり、自賠責以上の十分な補償を受けることが可能で、特に過失相殺があっても自分の加入保険から補償が受けられます。また、治療費や通院交通費、休業損害に加え、逸失利益や精神的苦痛に対する慰謝料もカバーされる点で有利です。 後遺障害診断書の重要性後遺障害の補償を受けるために最も重要な書類が後遺障害診断書です。この書類は、専門の医師が症状の固定(治癒不能と判断される時点)を確認した上で作成し、障害の内容・程度・診断日などを詳細に記載します。診断書に記載された内容が等級認定の基準となるため、不備や曖昧な表現があると補償が不利益になる可能性があります。そのため、信頼できる医療機関で診断を受け、症状を正確に伝えることが不可欠です。 等級アップを目指すためのポイント後遺障害の等級をできるだけ高く認定してもらうためには、治療の継続記録やレントゲン、MRIなどの画像資料をしっかりと残すことが重要です。また、神経学的検査や理学的検査の結果も等級評価に大きく影響するため、専門医の受診や精密検査を積極的に行うべきです。さらに、日常生活動作(ADL)の制限や仕事への支障についても明確に記録することで、補償内容が有利になる可能性が高まります。場合によっては弁護士に相談し、保険会社との交渉をサポートしてもらうことも有効です。 後遺障害慰謝料の計算方法後遺障害慰謝料は、被害者が受けた精神的苦痛に対して支払われる補償金であり、等級に応じて定額で設定されています。この金額は、自賠責基準、任意保険基準、弁護士基準の三つがあり、特に弁護士基準が最も高額です。例えば、12級の後遺障害では自賠責で約94万円ですが、弁護士基準では約290万円と大きな差が出ます。そのため、十分な補償を得るためには、適切な基準での請求と、必要に応じた法的サポートの活用が不可欠です。 よくある質問後遺障害とは何ですか?後遺障害とは、事故などで負ったケガが治療を続けても完治せず、長期的または永久的に残る身体的・精神的な障害のことを指します。交通事故や労働災害などで生じることが多く、等級認定を受けることで保険金の支払い対象となります。適切な診断書や医療記録の提出が重要です。 後遺障害の等級はどのように決まりますか?後遺障害の等級は、症状の重さや日常生活への影響に基づき、国内の基準に照らして決定されます。通常1級(最も重い)から14級まであり、医師の診断書や画像資料などをもとに保険会社や自賠責保険が審査します。等級に不服がある場合は異議申し立てが可能です。 人身傷害補償保険で後遺障害はカバーされますか?人身傷害補償保険は、事故による治療費や休業補償に加え、後遺障害が残った場合の補償も含まれます。後遺障害が認定されると、等級に応じて一時金が支払われます。補償内容は保険契約により異なるため、契約内容を確認することが重要です。 後遺障害の認定を受けるにはどうすればいいですか?後遺障害の認定を受けるには、まず症状が固定した時点でdoctorから診断書を取得し、保険会社に申請します。必要な医療記録や画像データを揃えて提出し、自賠責保険または任意保険が審査を行います。適切な準備と専門家のアドバイスを受けることがスムーズな認定の鍵です。

Go up

|

コメントを残す