パッソ 自賠責 保険 料

パッソの自賠責保険料は、自動車を合法的に運行する上で欠かせない基本的な費用の一つです。自賠責保険は、交通事故により他人にけがを負わせた場合に備えた国の義務保険であり、すべての車両に加入が義務づけられています。パッソのような小型車でもこの規定は同様に適用され、保険料は車種や使用年数、契約期間によって異なります。一般的に、軽自動車や小型車は保険料が比較的安くなる傾向にありますが、過去の事故歴や等級も金額に大きな影響を与えます。安全運転を心がけ等級を上げることは、長期的なコスト削減に効果的です。

パッソの自賠責保険料についての基本と費用の仕組み

トヨタ・パッソは人気のコンパクトカーモデルであり、この車種を所有する際には必ず加入が義務付けられている自賠責保険(自動車損害賠償責任保険)に関する知識が重要です。自賠責保険は、交通事故により他人を死亡または負傷させた場合に、最小限の損害賠償を行うための国が定めた保険制度です。

対人 賠償 保険 自賠責

対人 賠償 保険 自賠責保険料は車種や使用目的(自家用・business用など)ではなく、主に車両の種別(普通自動車か軽自動車か)と保険期間によって決まります。パッソは普通自動車に分類されるため、普通自動車用の自賠責保険料が適用されます。また、新規契約、継続契約、一時抹消後の再登録など、契約の状況によっても料金が異なるため、これらの点を正しく理解することが大切です。

自賠責保険の料金体系とパッソへの適用

パッソに適用される自賠責保険の料金は、国土交通省が定める基準に基づいており、普通自動車の自家用としての分類で計算されます。2024年現在、初回登録時の36か月契約で27,840円、継続時の36か月契約では25,830円が標準的な料金です。

この差額は、初回は保険期間の初日から満期までの日割計算や事務費用が含まれるためです。また、6か月または12か月単位での短期契約も可能ですが、単価が高くなるため長期契約が経済的です。パッソのような普通自動車には、軽自動車よりも高い保険料が適用されるため、所有コストとして考慮が必要です。

対人 賠償 保険 補償 範囲

対人 賠償 保険 補償 範囲| 契約タイプ | 保険期間 | 保険料(税込) |

|---|---|---|

| 初回新規契約 | 36か月 | 27,840円 |

| 継続契約 | 36か月 | 25,830円 |

| 短期契約 | 12か月 | 10,170円 |

| 短期契約 | 6か月 | 5,350円 |

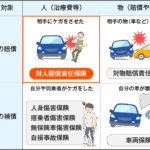

自賠責保険と任意保険の違い――パッソ所有者が知るべきポイント

パッソの所有者が認識すべき重要な点は、自賠責保険だけでは十分な補償が得られないという事実です。自賠責保険は、被害者に対する最低限の補償(死亡:3,000万円まで、後遺障害:4,000万円まで、傷害:120万円まで)しか提供しないため、高額な賠償請求に対応できません。

たとえば、重度の後遺障害や多重事故で発生する賠償額は数億円に達することもあり、その場合の不足分はすべて自己負担となります。そのため、パッソを含むすべての自動車所有者は、任意保険に加入して補償を強化することが強く推奨されます。任意保険は補償内容や金額を選べるため、自身の走行スタイルや家族構成に応じたプラン選びが重要です。

自賠責保険の更新タイミングとパッソ所有者への注意点

パッソの自賠責保険は、満期日を迎える前に必ず更新しなければならず、更新が遅れると無保険運転となり、法律で定められた罰則(最大50万円以下の罰金)が適用されます。また、自賠責保険が切れている車両は公道を走行できないだけでなく、車検の取得・更新もできません。

更新手続きは自動車検査登録事務所や保険代理店、オンラインでも可能で、継続割引が適用されるため、前もって手続きを行うことが経済的です。特に車検と同時に行う場合、検査登録申請書に自賠責保険証明書の提出が必要となるため、タイミングを誤らないよう注意しましょう。保険の満期日は車検ステッカーなどにも記載されていますが、カレンダーに手動でメモするなどの管理が確実です。

パッソの自賠責保険料:基本と負担を理解する

自動車を日本で運転する際、自賠責保険は法律で義務付けられている最重要の保険であり、トヨタのコンパクトカー「パッソ」もその例外ではありません。この保険は、事故によって他人が死傷した場合の最低限の補償を行うもので、補償金額は国が定めており、車両の種類や使用目的によって保険料が異なります。

パッソのような普通自動車に該当する車種の場合、一般的に1年更新の自賠責保険料は約10,850円程度で、3年更新では29,840円前後となります。保険料は車検のタイミングで支払うことが多く、車検を通すためには必ず必要な手続きです。

また、保険料は運転者の年齢や過去の事故歴には影響されず、すべての同タイプの車両で均一に設定されています。しかし、補償内容は死亡事故では最大4,000万円、後遺障害では等級に応じて最大4,000万円までと限られており、実際の賠償額に届かないケースも多いため、多くのドライバーが任意保険を併用しています。

自賠責保険とは何か

自賠責保険、正式名称は「自動車損害賠償責任保険」といい、すべての自動車オーナーが加入が義務付けられている法律上の保険です。この保険の目的は、交通事故で他人が負った人身被害に対して、迅速かつ確実に最低限の補償を行うことです。

パッソを含むすべての登録車両は、この保険に加入しない限り公道での走行が禁止されており、違反すると高額な罰金が科されます。補償の対象は死亡・後遺障害・治療費などに限定され、物的損害や車両の修理費は含まれません。保険金の支払いは、被害者が直接保険会社に請求できる仕組みになっており、加入者本人の協力がなくても処理が進む点が特徴です。

パッソの自賠責保険料の金額

トヨタ・パッソに課される自賠責保険料は、初年度登録時や車検時などに支払うもので、普通自動車(1ナンバー)として分類されるため、軽自動車とは料金体系が異なります。12ヶ月契約の場合、保険料は10,850円、24ヶ月契約は21,700円、そして最も一般的な24ヶ月または36ヶ月車検と合わせた36ヶ月契約では29,840円が標準です。

これらの金額は国が一律に定めており、保険会社や地域、運転者の年齢や性別によって変動することはありません。保険料は車検証の交付や継続検査時に納付が必要で、ディーラーや車検業者を通して支払うことが一般的です。

自賠責保険と任意保険の違い

自賠責保険は法律で必須の最低限の補償であるのに対して、任意保険はドライバーが自らの判断で加入するもので、補償範囲が大きく広がります。パッソの所有者が自賠責だけに頼ると、事故時の実際の賠償額に大きく不足する可能性があります。

たとえば、高額な治療費や休業補償、車両修理費、弁護士費用などは自賠責ではカバーされません。任意保険では、対人賠償、対物賠償、自損事故、人身傷害、無保険車傷害など、さまざまな特約を選択でき、補償のカスタマイズが可能です。多くのパッソユーザーは、経済的なリスクを減らすために自賠責に加えて任意保険への加入を強く推奨されています。

自賠責保険の補償内容と限度額

パッソに搭載される自賠責保険の補償内容は、法律で明確に定められており、死亡の場合には4,000万円、後遺障害は等級に応じて最高4,000万円まで、傷害(治療を要する場合)は120万円を上限として補償されます。

後遺障害の等級は1級から14級まであり、1級が最も重い障害に該当します。たとえば、寝たきりや介助が必要な状態が1級で、4,000万円が支払われます。ただし、これらの補償金額はあくまで最低基準であり、実際の被害に対する慰謝料や治療費、介護費用などを合算すると、数億円に及ぶケースも珍しくありません。そのため、この保険だけでは十分な保障とは言えず、実情に即した補償が必要です。

自賠責保険の更新方法とタイミング

パッソの自賠責保険は、車検の有効期間と連動しており、通常は車検時に一括で更新されます。新車購入時は初回の車検まで保険が適用され、その後は継続検査の際に更新手続きを行います。保険の有効期限が切れるとすぐに運行ができなくなるため、車検の3か月前から更新手続きが可能で、早めに手続きすることが推奨されます。更新方法としては、ディーラー、ガソリンスタンド、車検専門業者を通じて行うのが一般的ですが、保�

よくある質問

パッソの自賠責保険料はいくらですか?

パッソの自賠責保険料は排気量や使用目的によって異なりますが、普通自動車(1リットル以下)の場合、3年契約で約29,880円です。これは全国一律の料金で、車両の年式や走行距離には影響されません。自賠責保険は法律で義務付けられており、車を運転する際には必ず加入が必要です。保険証券は車検時や事故時に提示を求められます。

自賠責保険と任意保険の違いは何ですか?

自賠責保険は法律で義務付けられた最低限の補償で、他人の死傷に対する損害をカバーします。一方、任意保険は自損事故や物的損害、高額な賠償に対応でき、補償内容は自由に選べます。パッソのような車に乗る場合、自賠責だけでは不十分なため、任意保険への加入が強く推奨されます。両者を組み合わせることで、安心して運転できます。

パッソの自賠責保険はどこで買うことができますか?

パッソの自賠責保険は、自動車販売店、損害保険代理店、JA、郵便局、またはオンラインでも購入可能です。車検を依頼する場合、整備工場やディーラーが一括で手続きを行うことも多いです。購入後は自賠責保険証書が交付され、車内に必ず携帯しておく必要があります。有効期限を確認し、更新忘れのないようにしましょう。

自賠責保険の補償内容はどのようなものですか?

自賠責保険は、事故で他人を死傷させた場合に、最大1名あたり死亡で3,000万円、後遺障害で4,000万円まで、傷害で120万円までを補償します。ただし、治療費や休業補償などに限られ、車の修理費や自分のケガは対象外です。また、過失割合に関係なく補償される点が特徴ですが、実際の賠償額には届かないことが多いため、任意保険の併用が不可欠です。

コメントを残す