自賠責 保険 請求 拒否

自動車事故に遭った後、多くの人が自賠責保険を利用し、治療費や休業損害の補償を受けることを期待しています。しかし、実際に請求を行ったにもかかわらず、保険会社から支払いが拒否されるケースが少なくありません。

自賠責保険の請求が拒否される理由には、必要な書類の不備、事故との因果関係の立証不足、あるいは保険適用外とされるけがの内容などが挙げられます。このような状況に直面した場合、適切な対応を取ることが非常に重要です。本記事では、請求が拒否される主な理由や、その対策、法的手段について詳しく解説します。

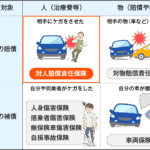

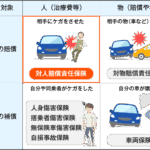

対人 賠償 保険

対人 賠償 保険自賠責保険請求が拒否された場合の対応方法

自賠責保険は、交通事故による人身被害に対して最低限の補償を行う制度であり、日本ではすべての自動車が加入が義務付けられています。しかし、実際に請求を行った際に、さまざまな理由から自賠責保険請求が拒否されるケースがあります。

このような状況に直面した場合、請求者が適切な補償を受けられないだけでなく、治療費や休業補償の負担が重くなる可能性があります。そのため、なぜ請求が拒否されたのかを正確に把握し、異議申し立てや法的手段を検討することが重要です。保険会社の判断に納得がいかない場合は、損害保険料率算出機構や弁護士に相談することで、正当な請求の取り扱いを求める道があります。

自賠責保険請求が拒否される主な理由

自賠責保険の請求が拒否される理由として、事故との因果関係が認められないことが最も一般的です。たとえば、病院での診断内容や受診時期が事故と結びつかないと判断された場合、保険会社は補償を認めないことがあります。

対人 賠償 保険 とは

対人 賠償 保険 とはまた、必要な書類が不備である、または提出期限を過ぎている場合も該当します。さらに、事故の報告が遅れた、あるいは加害者本人による虚偽の申告があると、調査により請求が却下されることもあります。保険会社は厳密な審査を行うため、被害者が完全に過失がない場合でも、証拠が不十分であれば補償対象外になる可能性があるため注意が必要です。

| 拒否理由 | 具体的な内容 | 対応策 |

|---|---|---|

| 因果関係不認定 | 事故による怪我とは認められない(例:症状が事故後に遅れて発現) | 整形外科や接骨院での継続的な通院記録を提出 |

| 書類不備 | 診断書、交通事故証明書、請求書などが不完全または未提出 | 保険会社に確認し、必要書類を再提出 |

| 申告遅延 | 事故発生から長期間経過してからの請求 | 遅延の理由を説明し、猶予を求める(正当な理由が必要) |

異議申し立ての手続きと注意点

自賠責保険の請求が拒否された場合、被保険者や被害者は異議申し立てを行うことができます。この手続きは、保険会社に対して正式に再検討を求めるもので、拒否通知を受け取った日から3か月以内に提出する必要があります。

異議申し立てでは、事故状況を裏付ける証拠として、警察の事故証明書、病院の診断書・カルテの写し、目撃者の証言などを添付することが有効です。特に、症状に一貫性があり、通院記録が整っていることが重要です。異議申し立て後は、保険会社が再審査を行い、結果によっては補償が認められることもあります。手続きをスムーズに進めるために、必要書類を早めに揃えておくことが推奨されます。

弁護士に相談するべきタイミング

異議申し立てを行っても補償が認められない場合や、症状が重く長期的な治療が必要なケースでは、早期に弁護士に相談することが有効です。弁護士は、交通事故に詳しい専門家であり、保険会社との交渉や後遺障害等級の認定申請のサポートを行ってくれます。

特に、自賠責保険の補償額に不満がある場合、任意保険や裁判を通じた賠償請求を検討する際には法律的アドバイスが不可欠です。また、労災保険や健康保険との併用についても適切な助言をもらえるため、経済的負担を軽減する可能性があります。請求が拒否されたからといってあきらめるのではなく、専門家の手を借りて適切な補償を得る努力が必要です。

自賠責保険請求が拒否される主な理由とその対処法

自賠責保険の請求が拒否されるケースは、事故の状況や提出書類の不備、保険適用外と判断される事由などが原因で発生します。特に、被害者が過失を有している場合や、事故が業務中や酒気帯び運転などの保険適用除外事項に該当すると、請求が認められないことがあります。

また、診断書や事故証明書に不備があると、保険金の支払いが停止されたり、審査で不適格と判定されたりするため、正確な書類提出が極めて重要です。こうした状況に直面した場合は、異議申し立てを行うことや、弁護士に相談することで、再度審査を請求し、正当な補償を受けられる可能性があります。

自賠責保険とはどのような制度か

自賠責保険は、自動車事故による被害者の救済を目的とした強制保険制度であり、すべての車両が加入が義務付けられています。この保険は、人身事故にのみ適用され、死亡や後遺障害、治療費などに対して一定の補償額が定められています。保険の目的は、加害者がいてもいない場合でも、迅速な被害者救済を実現することにあり、無保険車についても国が代わりに支払いを行う保障制度も整っています。

請求が拒否される主なケース

請求が拒否される代表的なケースには、事故が自傷行為や故意の行為だった場合、無免許運転や酒気帯び運転による事故、業務外での事故なのに業務中の申請をした場合などが挙げられます。

また、事故発生から長期間が経過してから請求した場合や、診断書の記載内容に虚偽があったと判断された場合も、保険金の支払いが認められないことがあります。こうしたケースでは、保険会社の審査基準に基づき、適用除外とされる可能性が高くなります。

書類不備による請求拒否のリスク

診断書、交通事故証明書、治療記録などの必要書類に不備や記入ミスがあると、審査段階で請求が保留あるいは拒否されるリスクがあります。

特に、医師の署名漏れや日付の食い違い、治療内容と症状の不一致があると、保険金支払いの信頼性が疑われます。提出前に必ず内容を確認し、必要に応じて医療機関や運輸支局と確認を取ることが、トラブル回避の鍵となります。

異議申し立ての手順と必要な準備

請求が拒否された場合、被保険者や被害者は異議申し立てを行うことで、再度の審査を求めることができます。この際、拒否理由を正確に把握し、新たな証拠書類(例: 補充診断書、事故現場の写真、目撃者証言など)を提出することが重要です。手続きは自賠責保険特別事務所または保険会社を通じて行い、書面による明確な説明を添えることで、再審査で承認される可能性が高くなります。

弁護士に相談すべきタイミング

請求が不当に拒否されたと感じた場合や、保険会社の対応に納得がいかないときは、早期に弁護士に相談することが有効です。特に、後遺障害の認定に不満がある場合や、損害賠償の範囲について争いがあるケースでは、専門的知識を持つ弁護士の介入により、適正な補償の獲得が期待できます。また、裁判に発展する可能性も視野に入れて、法的措置の準備を進める上でも、弁護士の助言は非常に重要です。

よくある質問

自賠責保険の請求が拒否される理由は何ですか?

自賠責保険の請求が拒否される主な理由には、事故が保険の適用範囲外である場合、虚偽の情報を記載した、または必要な書類が不完全であることが挙げられます。また、事故の原因が契約者の重大な違反行為(例:無免許運転)による場合も対象外となります。正確な情報を提出し、規定に従って申請することが重要です。

請求が拒否された場合、どのように異議申し立てができますか?

請求が拒否された場合は、まず拒否理由の通知書を確認し、記載内容に納得できない場合、自賠責保険の処理を行う損害保険料率算出機構へ異議申し立てが可能です。書面で理由を明記し、新たな証拠資料を添付して提出します。必要に応じて、弁護士の支援を受けることも有効です。

自賠責保険の請求を拒否されたら、他に補償を受けられる手段はありますか?

自賠責保険の請求が拒否されても、任意の自動車保険に加入している場合は、そちらから補償を受けることができます。また、加害者がいる事故では、加害者の保険や直接賠償請求を行う方法もあります。被害者が無実の場合は、民事訴訟を提起して損害賠償を求める道も検討すべきです。

自賠責保険の請求拒否を防ぐためにはどうすればよいですか?

請求拒否を防ぐには、事故直後に必要な書類(診断書、事故証明、請求書など)を正確かつ漏れなく揃えることが不可欠です。また、保険適用条件を事前に確認し、虚偽の申告をしないように注意してください。不明点がある場合は、専門家や保険会社に早期に相談することで、適切な対応ができます。

コメントを残す